Die Zuckerhausse kommt

Verstehe ich das richtig:

Du eröffnest eine Longposi, so, der Kurs fällt, du kaufst mehr, der Kurs fällt weiter, du kaufst nach.....usw, bis die Gesamtposi, nach einer Korrektur im Plus ist?

Du schreibst aber auch "Never Figur the Trend", aber genau das ist deine Methode, oder sehe ich das falsch.

Theoretisch müsstest du jetzt ja auch beim Zucker beginnen Shortposis aufzubauen.

Kannst du mal einen Chart Posten, wo diese Methode funktioniert hat.

Also wo man deine Kaufpunkte auch sieht?

Da kannst du dir höchstens ein paar Flaschen Almdudler kaufen....

1. Ich setze, egal, sagen wir 1000€ auf rot.

So, es kommt aber schwarz, gut, ich verdoppele, also, 2000€, wieder auf rot, es kommt wieder schwarz. Fuck, gut ich verdoppele wieder, also 4000€ rein.

Es kommt wieder schwarz. Nun kann ich nicht mehr verdoppel, 8000€ hab ich nicht mehr.

Fazit: Verlust 7000€

2. sagen wir, beim Scenario 2 kommt nach 2 mal Fehlfarbe nun meine gesetzte Farbe.

Dann habe ich 4000€ riskiert, nur um 1000 zu gewinnen, welch kack SRV,

Dann ist besser ich mach das nie wieder, nur so hast effektiv 1000€ gewonnen.

3. es kommt beim 3ten Wurf grün, Verlust 7000€

Aber es gibt tatsächlich Leute die glauben an so ein "System", oO

Der Unterschied zum Casino ist, dass ich a) nie verdoppele, b) einen guten Moneymanagement betreibe und c) niemals alles verlieren kann, es sei denn Zucker kostet 0,00 ct/lb. Dann habe ich alles verloren. Da Zucker aber ein Handlesgut ist, das immer (ich weiß mit 99%-Wahrscheinlichkeit) gehandelt wird, ist der Totalverlust so gut wie ausgeschlossen.

Ich gebe zu, dass ich über Short-Positionen beim Zucker nachgedacht habe, wobei ich das zur Zeit für zu früh halte. Bei dem dynamischen Anstieg denke ich, dass der Impuls erst bei ca.16 ct/lb auf größere Widerstände treffen sollte.

Noch ein Unterschied zum Casino sind natürlich die Stopps, die ich anpasse beim Anstieg und auch die Stop-Buy Marken. Zucker ist für meine Methode hervorragend, weil es dazu neigt, lange Trends zu bilden. Deshalb bin ich Zuckertrader. Im Prinzip streue ich mein Investitionskapital nicht auf viele Werte, sondern auf viele Zeitpunkte und in beide Richtungen. Das bietet mir eine wesentlich höhere Wahrscheinlichkeit immer wieder Gewinne zu realisieren. Millionär bin ich dadurch noch nicht geworden, aber ich bin unterwegs dahin.

Die Commercials haben sich geirrt, und ich mit ihnen.

Wir sehen tolle Einstiegskurse.

Ich nehms sportlich...:)

Lg

#1616

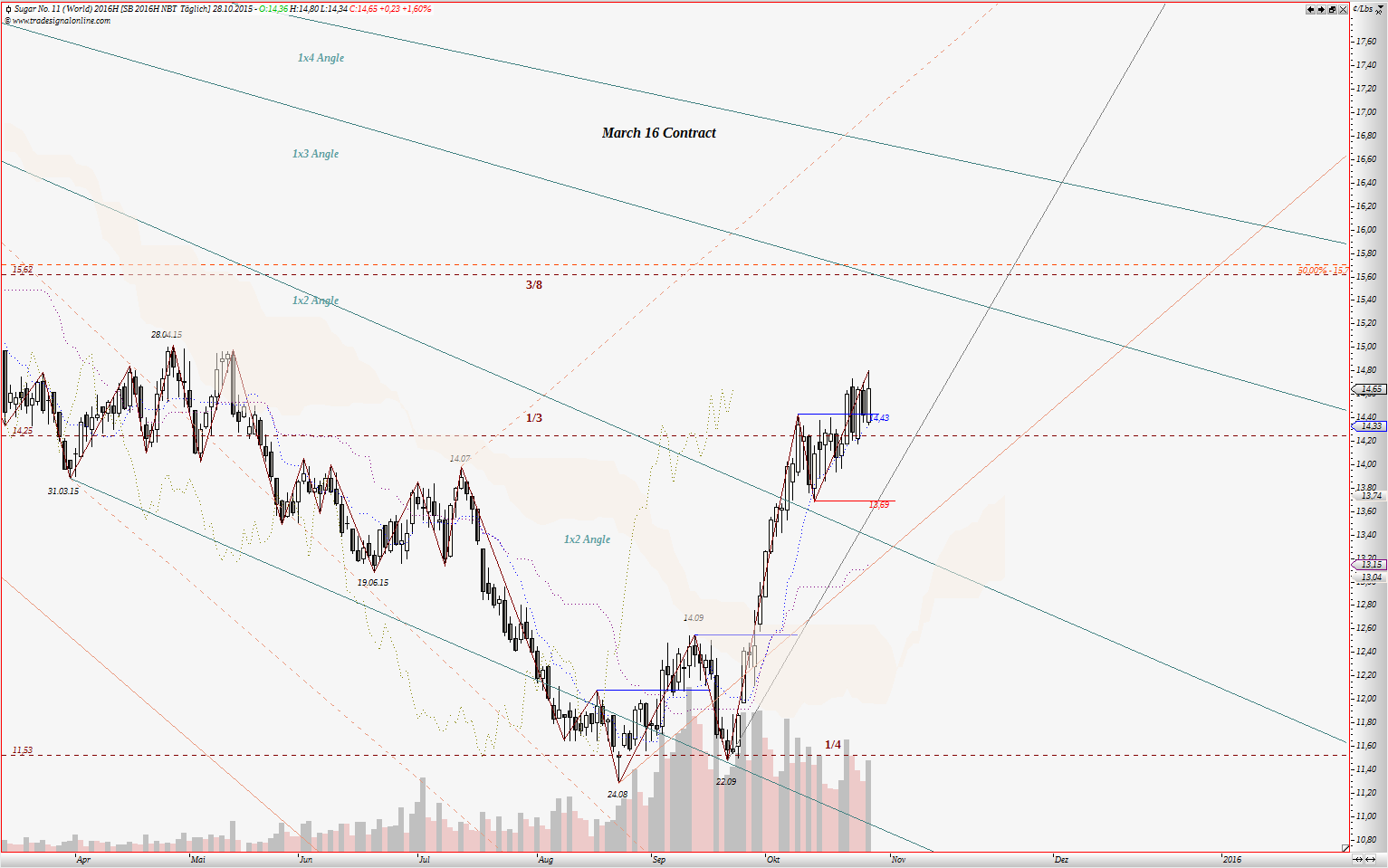

Die Aufträge wurden ausgeführt... SL - unter dem Tief von 14.10 und einfach abwarten. Laut Zyklen sollte noch bis Ende des März 2016 Kontraktes weiter aufwärts gehen...

Angehängte Grafik:

unbenannt.png (verkleinert auf 33%)

unbenannt.png (verkleinert auf 33%)

Laut Statistik ist die Theorie von "Gap muss geschlossen werden" nicht haltbar.... In der Charttechnik bieten solche Gaps schöne Unterstützungen und Wiederstände.

Winsi hat ja zudem auch Gann zitiert, welcher sicher nicht arm gestoben ist.

Noch dazu sind wir hier doch alle bullisch.....ich wette von 400 Besuchern am Tag hier sind 399 bullisch, wer der 1 wohl sein mag weiss ich nicht.

Und all diese Menschen koennen sich doch nicht irren?

Von daher kann man wohl gefahrlos jeden kleinen Ruecksetzter als Positions vergroesserung bzw. Neueinstieg nutzen.

gutes Gelingen weiterhin

lg

Siehe link.

Dann sicherlich nach oben, siehe auch link.

Optionen

| Boardmail an "acmis" |

Wertpapier: Zucker NYBOT Rolling |

Angehängte Grafik:

unbenannt.png (verkleinert auf 37%)

unbenannt.png (verkleinert auf 37%)

Der Rest ist Mathematik: Anzahl Wertpapiere = Risiko Betrag / (Kaufpreis - Verkaufspreis (Stop Los))

Nehmen wir an, ich habe 20.000€ zur Verfügung Mein Risiko Betrag beträgt 1%. Also riskiere ich pro Trade immer 200€. Jetzt kaufe ich Aktie für 5,00€ und setze ein SL, sagen wir bei 4,40€ fest (Berechnung ohne Transaktionskosten). Aus der o.g. Formel ergibt sich Posi von 333 Aktien oder 1.666,67€.

Interessant ist folgendes. Nehmen wir an, ich habe 40% Trefferquote und schaffe dabei ein CRV (Chancen-Risiko-Verhältnis) von 2 zu erreichen. Heißt: wenn ich 200€ riskiere, schaffe ich im Umkehrschluss, wenn ich ein Trade erwische, welcher in „meine Richtung läuft“ 400€ zu erwirtschaften. Nehmen wir an, ich mache 10 Trades – davon gehen 6 daneben und 4 bringen Gewinn:

6*200=1.200€

4*400=1.600€

Bei so einer Trefferquote und CRV ist man immer noch in der Lage Gewinn zu machen. Auch die möglichen 10 aufeinander folgenden Verlusttrades kann man locker verkraften.

Ich finde so ein Moneymanagment taugt sogar in Casino, oder?

Des Weiteren ist es theoretisch gut zu rechnen mit der doppelten Summe beim Gewinn. In Wirklichkeit liegen die Wahrscheinlichtkeiten für Verlusttrades wesentlich höher als die für Gewinntrades wegen der Transaktionsgebühren, die bei einem Verlusttrade zu dem Verlust hinzuaddiert, während sie bei einem Gewinntrade vom Gewinn abgezogen werden müssen. Leider...

Ich habe oben in meinem Beitrag vereinfacht gerechnet. Natürlich muss man auch diese Kosten betrachten, die Formel hierzu: Anzahl Wertpapiere = Risiko Betrag / Transaktionskosten+ (Kaufpreis - Verkaufspreis (Stop Los)). In den Kosten kann man ja gleich Kosten für Kaufen+Verkaufen reinsetzen.

Für CRV ist es auch wichtig die Gewinne laufen zu lassen und Verluste begrenzen!!! Sobald man in einem Trend sitz, soll so ein Trend auch ausgenutzt werden und dass es geht werde ich an einem Beispiel zeigen. Hierfür kann ich nur ein Buch empfehlen: „Behavioral Finance“ von Joachim Goldberg und Rüdiger von Nitzsch.

Außer W.D. Gann habe ich mich auch mit Lebenswerken von Jesse Livermore auseinandergesetzt. Auch Livermore hatte eine Regel: „Verkaufen Sie stets, womit Sie Verlust machen und behalten Sie die Position, mit der Sie im Gewinn liegen.“ … und nicht umgekehrt!!!

http://wissensnavigator.com/interface1/trading/...vermoreVitaenew.pdf

Mit dem folgenden Beispiel will ich keinen für was anderes überzeugen, sondern lediglich eine der vielen Möglichkeiten zeigen.

Rechenaufgabe: Gegeben 20.000€ und ich setze 1% des Risikobeitrages pro Trade fest. Nehmen wir an, ich berechne 15€ Kosten pro Trade. Bei diesem Beispiel nehme ich Preis für Zucker nicht US Cent sondern Euro, wobei rein Mathematisch würde das auch keine große Rolle spielen. Außerdem vernachlässige ich bewusst das Währungsrisiko. Es geht hier nur darum die Methode aufzuzeigen.

Bei diesem Beispiel lassen wir persönliche Gefühle weg, auch die Gann Theorie. Aus seiner Lehre nehme ich lediglich Trendlinienindikator und von knapp 30 Handelsregeln nur 8, weil diese eng mit Trendlinienindikator verbunden sind.

Trendlinienindikator bezieht sich auf 1 Bar Swingchart im Wochenchart.

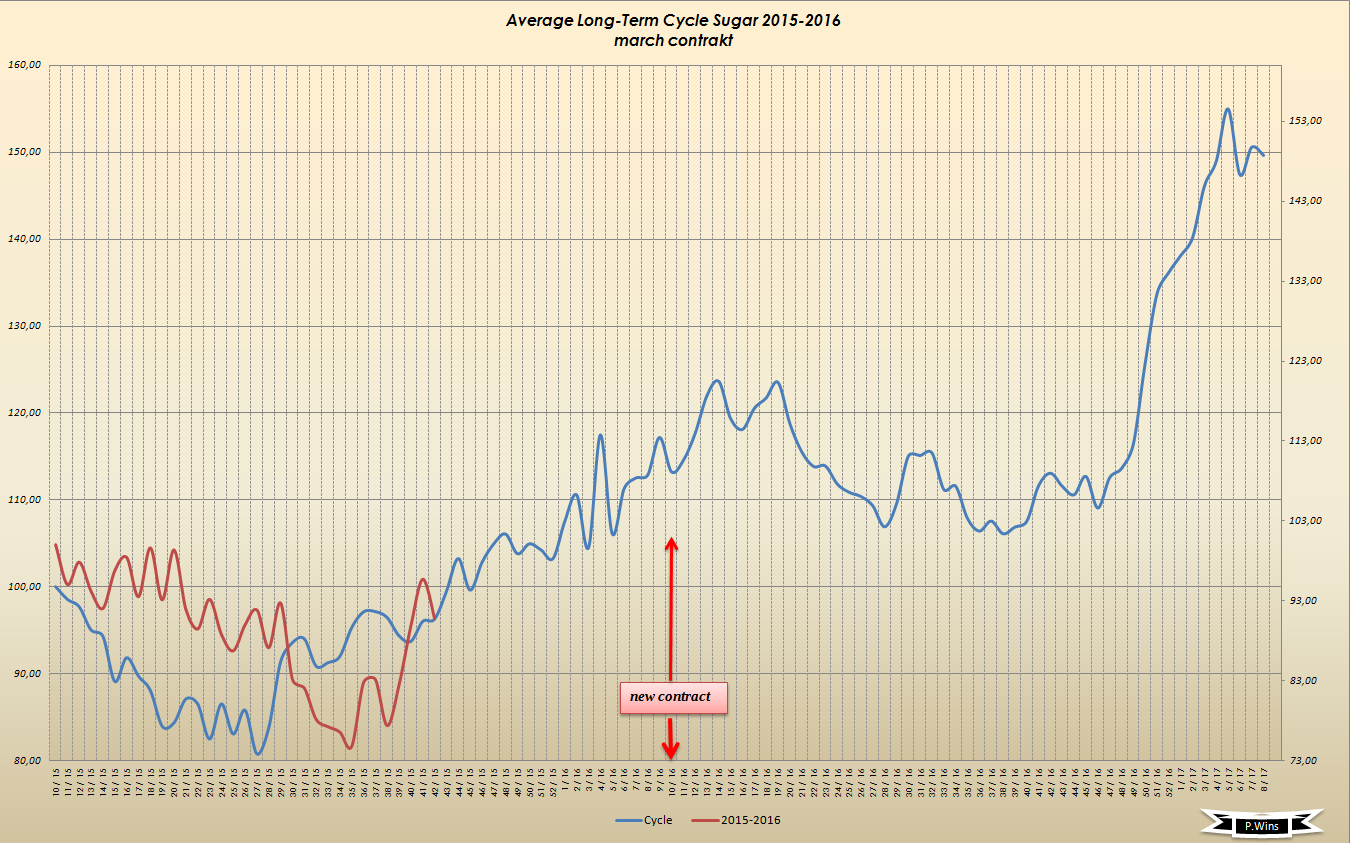

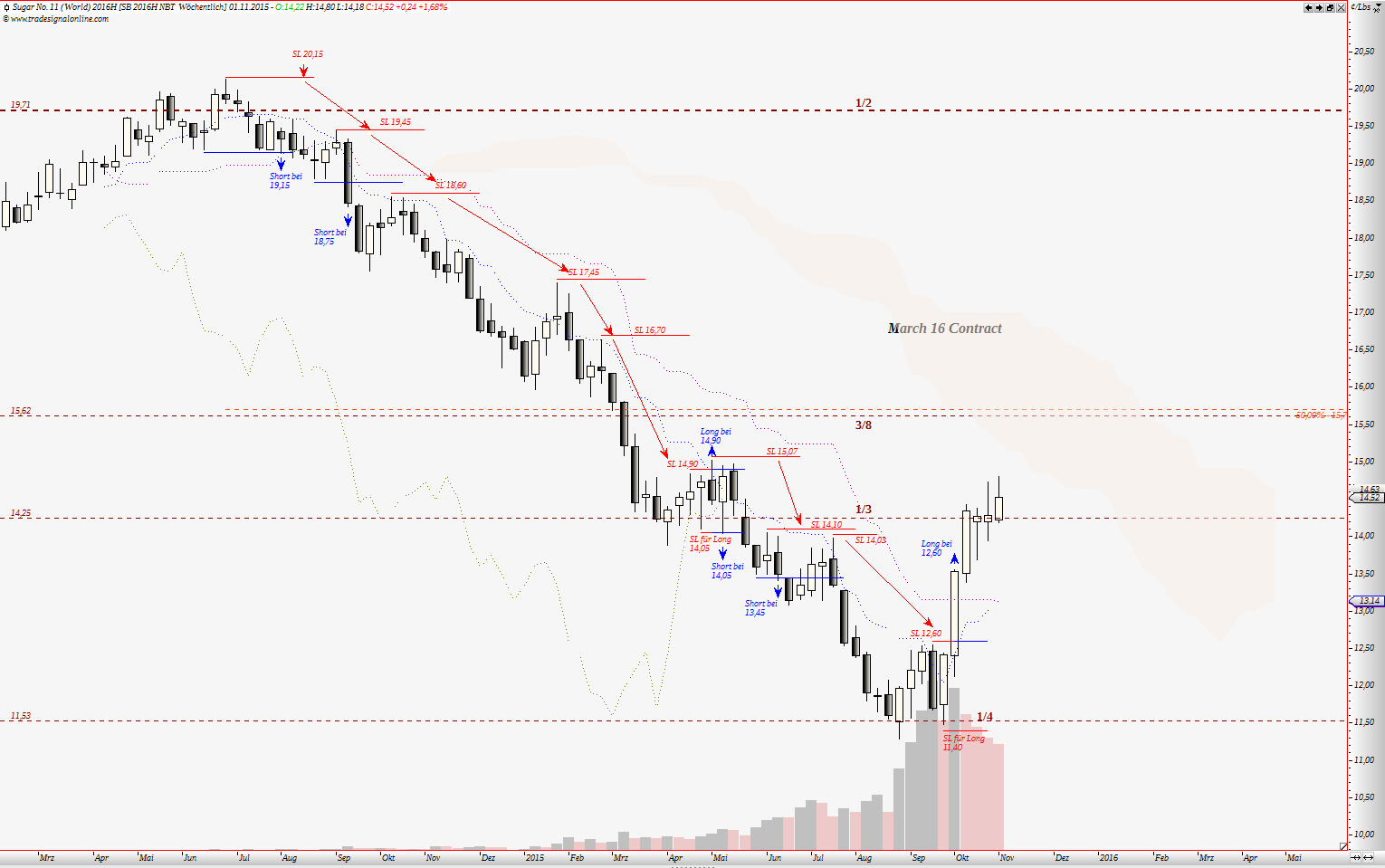

Wir handeln mit März 2016 Kontrakt. Dieser Kontrakt wurde im Juli 2014 „aktiv“ gehandelt.

Gleich im August 2014 erfolgte Short Signal. Wir verkaufen für 19,15, mit einem SL bei 20,15. Für Kosten nehme ich 30€ in die Formel rein. Aus der Formel ergibt sich eine Positionsgröße von 170 Stück * 19,15 = 3.255,50€ + 15€ = 3.270,50€. Mit den Pfeilen zeige ich wie die Stop Los nachgezogen werden. Mitte September 2014 erfolgte neuer Verkaufssignal. 2. Short Posi: Verkauf für 18,75, mit einem Stop Los bei 19,45. Ergibt eine Posi von 243 Stück * 18,75 = 4.556,25 + 15 = 4.571,25. Gesamtstückzahl 413.

Im Mai 2015 kommt es zu einem Kaufsignal. Also kaufen wir unsere Short Posi zurück und drehen auf Long.

Rückkauf für 14,90 * 413 Stück = 6.153,70

7.841,75-6.153,7-15=1.673,05 – Gewinn

Mit 2 Positionen haben wir 400€ riskiert. Bei diesem Trade kämmen wir auf CRV von 1 : 4,2

Darauffolgende Long Position war ein Fehltrade.

Kauf bei 14,90 und SL bei 14,05. – 200St * 14,90 = 2.980 + 15 = 2.995

Ausgestoppt bei 14,05. Verkauf 2.995 – (2.810-15) = 2.795. Verlust von 200€

Nach dem Long Position ausgestoppt wurde, musste man sofort wieder auf Short drehen.

Erste Short Position: Verkauf für 14,05 und SL bei 15,07. Positionsgröße 167 St * 14,05 = 2.346,35 + 15 = 2.361,35. Die zweite Short Position: Verkauf 13,45 und SL 14,10. Positionsgröße 262St * 13,45 = 3.523,90 + 15 =3.538,90. Gesamtmenge 429 Stück.

Anfang Oktober 2015 kam neuer Long Signal. Das heißt wieder Posi drehen: Short glatt – 1. Posi Long.

Rückkauf: 429 * 12,60 = 5.405,40

5.900,25 – 5.405,40 – 15 = 479,85 – Gewinn. CRV 1 : 1,2. Durchschnittlicher CRV 1 : 2,7. Trefferquote bei 3 Trades – 66,666% :-)

Nach dem 3. Trade stünde Depot bei 21.952,9. Sagen wir, mit „kaufmännischer“ Aufrundung – 22.000€. 1% von 22.000 ergibt 220€ Risiko.

Man könnte jetzt überlegen, auf März 2017 Kontrakt umzusteigen und dort die erste Position Long aufzubauen. Ich bleibe aber beim alten Kontrakt.

Kauf für 12,60 und mit einem SL bei 11,40. Ergibt eine Positionsgröße von 158St * 12,60 = 1.990,80 + 15 = 2.005,80.

Lediglich bei ersten 2 Trades würde man knapp 40% des Gesamtkapitals aufbrauchen, bei dem Rest läge man unter 30% und dennoch Gesamtergebnis ca. 10% Gewinn, gemessen an Gesamtkapital.

Kritischer Punkt dieser Methode: Seitwärts laufende Märkte. Abhilfe: raus aus dem Markt oder nach Gann Regeln in Seitwärts märkten handeln.

Wie ich schon sagte, es ist nur ein Beispiel. Trading ist keine Wissenschaft, sondern Kunst und jeder Trader soll dabei individuell entfalten können. :-)

Falls interessiert, mein wikifolio baue ich streng nach Moneymanagment: http://www.wikifolio.com/de/COMSTOC

PS. Die, von dir beschriebene Stop Los „Problematik“. Diese Probleme habe ich nicht. Mein Anbieter, DiBa, führt diese ordentlich durch, so wie ich sie gesetzt habe.

Angehängte Grafik:

unbenannt.png (verkleinert auf 33%)

unbenannt.png (verkleinert auf 33%)