HF - Auf dem Weg zur 5 Milliarden MK

Da kommt eine große Korrektur mMn.

Optionen

| Boardmail an "El Primero" |

Wertpapier: HelloFresh SE |

Godmode meint, es stehen womöglich die 82€ auch noch an. Rein technisch würde das passen. Denke auch psychologisch nach der Rallye als Korrekturziel nachvollziehbar.

Danach sollte es aber auch ausgestanden sein. Es sei denn HF schafft keine 20% Wachstumsprognose für die nächsten 1-2 Jahre. Davon gehe ich aber nicht aus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Ich habe übrigens meine Box am Mittwoch letzte Woche erhalten.

Sollte man vielleicht noch nicht überbewerten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

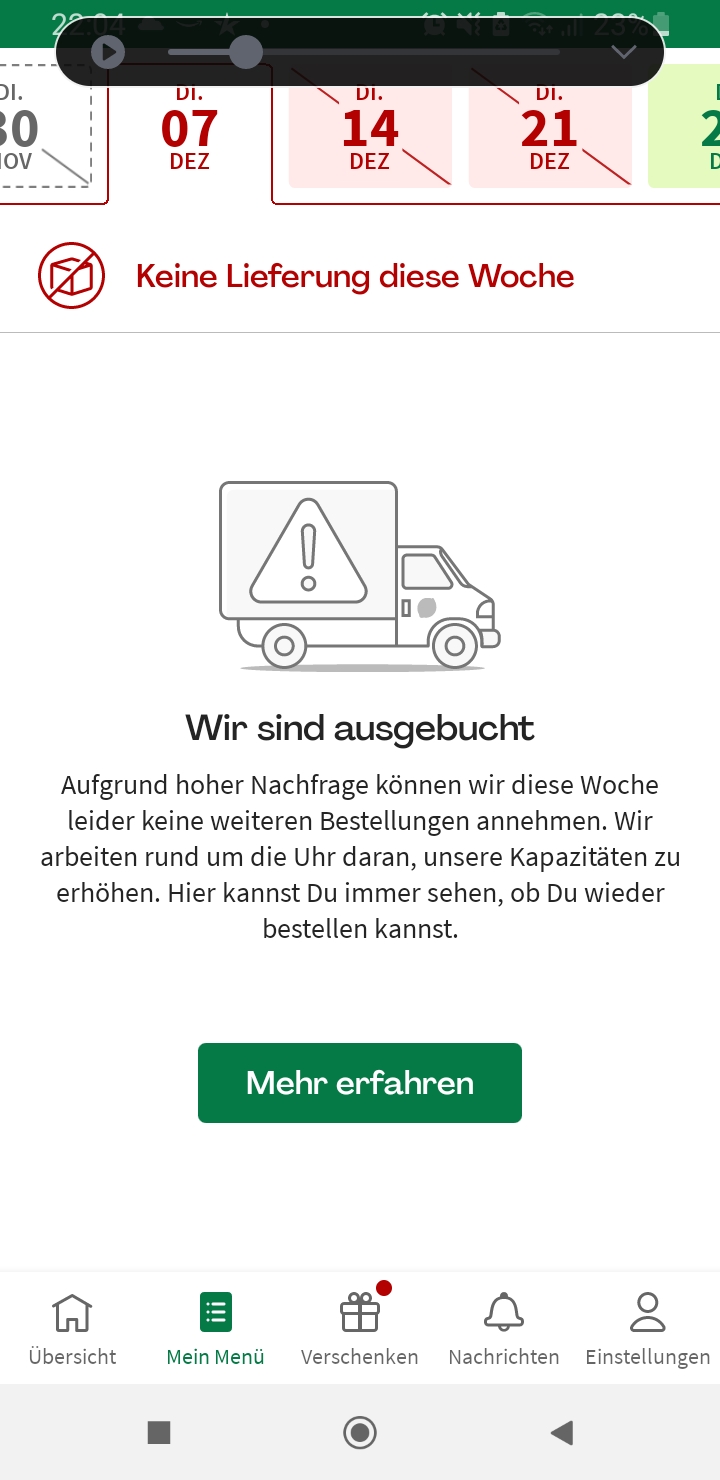

"Bin HelloFresh Kunde und bekomme seid 2 Wochen aufgrund von Lieferengpässen keine Box mehr! Sonst jemand das Problem? Support gibt keine Infos mehr aber ich hab ungutes im Gefühl"

Das überrascht mich doch sehr.

Optionen

| Boardmail an "Smyl" |

Wertpapier: HelloFresh SE |

"Du kannst jetzt 10 € bei HelloFresh sparen!

Bestelle einfach 2 Boxen zwischen dem 04/12/2021 und dem 25/12/2021, um Dir diesen leckeren Deal zu sichern."

Aber allgemein finde ich, dass seit 2 Monaten auch wieder deutlich weniger Werbung geschalten wird. Das ist aber ein persönliche Einschätzung.

Also nicht immer alles negativ sehen sondern vielleicht auch mal positiv....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Ebenfalls war in der Vergangenheit zu sehen, dass HF den Umsatz steigern und vor allem die Marge kräftig erhöhen kann in solchen Phasen, da die Marketingausgaben drastisch zurück gehen (mir sind in sozialen Netzwerken seit der letzten Woche auch sehr viel weniger bzw aktuell gar keine Anzeigen von HF mehr aufgefallen).

Was würde wohl bei einer anderen Firma passieren, wenn dort bekannt würde, dass sie ihre Produkte gar nicht so schnell herstellen können wie die Leute sie ihnen aus den Händen reißen und das obwohl die ganze Zeit die Kapazitäten erweitert werden.

Nächste Woche ist der Capital Markets Day und da rechne ich mit einem guten Ausblick auf 2022 sowie am Vorabend mit einer geringfügigen Anhebung der Jahresprognose. Das war letztes Jahr so und man kann im Kursverlauf sehen, wie sich das ausgewirkt hat.

Hellofresh wird das über längere Zeiträume sicherlich an den Kunden weitergeben. Man kann halt nicht jede 6 Monate den Preis um 2-3% anheben und damit die vielleicht 4-6% Inflation derzeit ausgleichen. Aber wenn man alle 2 Jahre die Preise um 7-8% anhebt, kommt es etwa aufs gleiche raus. Dann hat man hat man halt vielleicht mal ein paar Quartale schlechtere Margen, danach dann umso höhere. Mal davon abgesehen dass solche Onlineunternehmen das intern sicherlich auch durch ihre Daten-Macht gut steuern können. Da kann man durch Steuerung von Rabattaktionen auf bestimmte Kunden zugeschnitten sicherlich auch solche Schwankungen der Marge halbwegs abfedern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Die Kursabschläge sind okay. Um so stärker werden die Anstiege im Dezember sein.

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Das wäre seehr schlecht fürs zukünftige Geschäft. Also gute Nachkaufgelegenheit...

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

whatsapp_image_2021-12-01_at_22.jpeg (verkleinert auf 70%)

whatsapp_image_2021-12-01_at_22.jpeg (verkleinert auf 70%)

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Die Nachfrage geht weiter durch die Decke, beim CMD in 6 Tagen werden sicher super neue Ziele ausgerufen, Omnikron breitet sich weiter aus und allgemein gehen in vielen Länder die Coronazahlen durch die Decke (auch in den USA steigen diese), aber die Aktie fällt.

Einzig die drohende Straffung der Geldpolitik ist negativ für HF. Aber grundsätzlich ist HF ja sehr profitabel und gar nicht auf Kredite angewiesen. Einzig zukünftige Gewinne müssten höheren abgezinst werden...

Hab gestern irgendwo gelesen, manch einer erwartet noch Gapclose. Das halte ich aber für sehr unrealistisch. Würde ja die guten News, die zu dem Gap geführt haben, komplett nichtig machen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Juliette" |

Wertpapier: HelloFresh SE |

Könnt ihr nicht denken bei Eurer Analyse oder was läuft da schief?

Ist ja hochgradig peinlich was die abliefern....

Schätze das nach dem CMD es einige Analysten gibt die Ihr Kursziel im Bereich von 115-130 Euro ansiedeln werden.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |