HF - Auf dem Weg zur 5 Milliarden MK

Oder eher indirekt?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

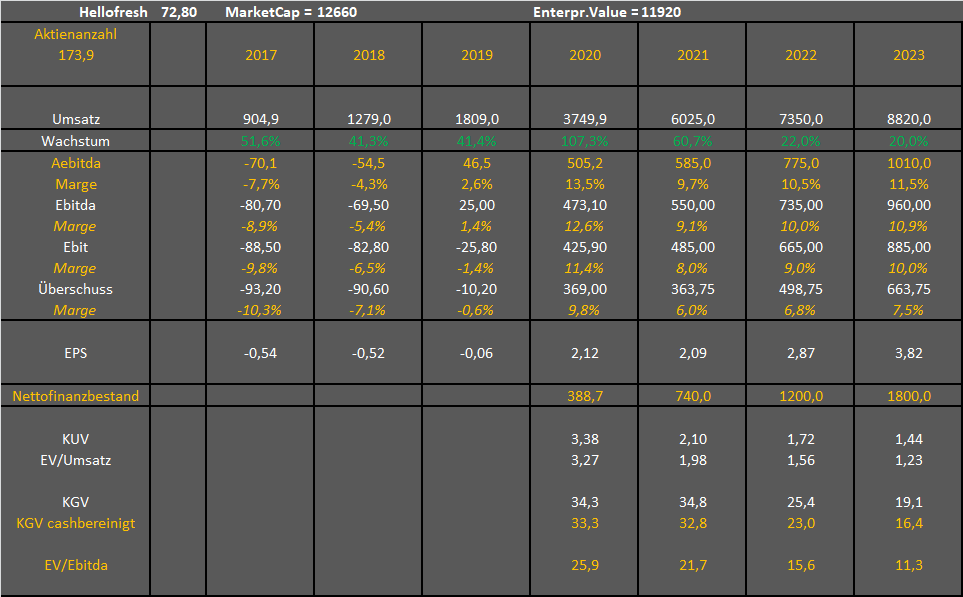

Würde ein Gesamtumsatz von ca. 5,8 Milliarden Euro machen in 2021 was schon etwas über der Prognose von HF liegt.

Für 2022 und 2023 sehen die Schätzung gänzlich anders aus als meine eigenen. Zwar sehe ich auch eine Normalisierung was das Wachstum angeht aber durch die Kundentreue welche man die letzten Jahre ja nun deutlich sehen konnte und der schnellen Erschließung neuer Märkte sehe ich das Wachstum in 2022 bei 25-30% und 2023 noch bei 22-26% und bleibe auch dabei das dies konservativ ist.

Damit liege ich in 2023 tatsächlich bei meinen Schätzungen ca. 2 Milliarden Euro Umsatz über den durschnittlichen Analystenschätzungen auf Marketscreener.

Die Analysten liegen deutlich unter eigenen Schätzung von Hellofresh für die kommenden Jahre und meinen es mal wieder besser zu wissen wie so oft.

Als Hellofresh die Aussage bezüglich Ihrer Zielsetzung bis 2025 einen Jahresumsatz von 10 Milliarden Euro zu erreichen tätigte prognostizierte HF selber ca. 30% Umsatzwachstum in 2021. Folglich rechnet HF mit ca. 20% Umsatzwachstum pro Jahr bis 2025 (im Schnitt). Somit käme HF dann auf knapp über 10 Milliarden Euro Umsatz. Und das bei einer wie wir wissen konservativen Einschätzung der eigenen Ziele seitens HF.

Bedeutet aber das wir es zum Stand jetzt schon besser wissen da HF selber und auch die Analysten mit gut 55% Wachstum in 2021 rechnen.

In Summe sind die Folgejahre der Analstenschätzungen mit 15,8% für 2022 und 13,8% für 2023 absurd und für mich nicht verständlich.

Sie werden Ihre Schätzungen zum Xten mal wieder nach oben anpassen müssen.

https://de.marketscreener.com/kurs/aktie/...SE-38533857/fundamentals/

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

EPS 23 : 2,56 Euro

Durch meine deutlich höhere Umsatzerwartung und etwas höhere Margeneinschätzung sehe ich

EPS 22 : 2,5 Euro

EPS 23 : 3,7 Euro

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Kursverläufe sind oft nicht nachvollziehbar und bei HF geht's meistens immer in die Extreme... sowohl in die eine als auch in die andere Richtung. In 4 Wochen könnte die Sache bei der Aktie schon wieder ganz anders aussehen und und es wird eine Adventszeit in nördlichen Gefilden.

halte ich persönlich für gut möglich !

das wäre dann wie bei Westwing eine Halbierung vom Höchstkurs,

und da die Aktie auch Charttenisch angeschlagen ist muss man wohl befürchten das die

Rutsche weiter geht ?

wo fängt bei Dir eine Unterbewertung statt ?

Danke für eine Antwort................

Optionen

| Boardmail an "Werni2" |

Wertpapier: HelloFresh SE |

Liegt vermutlich an der AEbitda-Marge. Vermutlich ist Baerenstark da etwas pessimistischer als ich. Könnte natürlich sein, dass Hellofresh da auch nächstes Jahr noch die Marketingaufwendungen sehr hoch hält oder gar steigert, und die Marge sich dadurch eher an den 8-10% vom 2.Halbjahr 2021 orientiert. Aber generell erwarte ich eher wieder leicht steigende Margen.

Für mich stellt sich eher die Frage, wie der Markt die Aktie kurzfristig bewerten wird. Das hängt vor allem davon ab, wie der Vorstand Wachstum und Marge in 2022 sieht. Wenn der Markt meint, HF wird 2022 kaum wachsen und die Marge eher bei 8% liegen, dann könnte das psychologisch belastend für den Kurs sein. Da muss der Vorstand nachvollziehbare Gründe liefern, wieso man ähnlich wie Baerenstark auch die nächsten 2-3 Jahre 20% und mehr wachsen dürfte. Ich denke auch, man wird organisch in den etablierten Märkten sicher noch 10-15% wachsen können, plus anorganisches Wachstum, plus die neu etablierten Regionen, die HF ja recht clever immer regelmäßig einfliessen lässt, so dass es der Markt als normales organisches Wachstum (ist es ja letztlich auch) wahrnimmt. Ich hoffe mal, man bekommt Japan bald an den Start. Wenn das alles logistisch klappt, dann kann das allein im Ballungsraum Tokio/Yokohama natürlich guten Umsatz bei guter Marge bringen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

hf-2810.png (verkleinert auf 52%)

hf-2810.png (verkleinert auf 52%)

Eigentlich war HF abgesehen vielleicht vom Börsenstart immer eher unterbewertet. Aber letztlich ist Bewertung immer eine subjektive Frage, je nachdem welche Zukunft man erwartet. Wenn jemand bzw. der Markt meint, HF würde die nächsten 2-3 Jahre nur noch 5-10% p.a. wachsen und dabei nur 7-9% Ebitda-Marge haben, dann würde sich der Aktienkurs sicherlich auch bei 55-65 € rechtfertigen lassen. Sobald man aber 20-25% Wachstum p.a bei Margen von 10-11% unterstellt, dann muss der Kurs eigentlich auf 120-140 € laufen. Was eintrifft, bleibt abzuwarten. Insgesamt zeigt das aber schon, dass die Chancen wesentlich höher als die Risiken sind.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Wer Long drin ist, der muss so eine Phase halt aussitzen, denn ich denke auch, dass wir früher oder später wieder in Richtung neuer ATHs gehen, denn das Zahlenwerk und der Zukunftsausblick von HF sind solide.

Es wurde doch das vorletzte Tief angetestet um StopLoss Orders abzufangen.....

Hätte ich nicht gedacht....

Mal schauen.....wenn es nun nach oben drehen sollte bevor Dienstag vor Börsenstart die Zahlen kommen könnte je nach Zahlenpräsentation es das gewesen sein.....

eCommerce Werte heute erst mal weiter unter Druck.....eine Westwing unter 27 Euro, eine HF bei 72 Euro....

Surreal was da zur Zeit an der Börse abgeht.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Dafür hält sich HelloFresh heute ja recht stabil. Meiner Meinung nach ein Zeichen, dass beide Unternehmen vom Markt - zurecht - doch sehr unterschiedlich wahrgenommen werden. Während Marley Spoon zu Lasten des Wachstums auf "Cash efficiency" achten muss, hat HelloFresh es mit seinen hohen Cashreserven selbst in der Hand.

Optionen

| Boardmail an "Pizzabaecker66" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Der Aktienkurs der Marley Spoon AG (ASX: MMM) stürzt ab. Der massive Preisverfall kommt, nachdem der Essenspaket-Abonnementservice ein Update für das September-Quartal veröffentlicht hat.

Zum Zeitpunkt des Schreibens werden die Aktien des Unternehmens für 1,04 USD gehandelt ein Rückgang um 31,1%. Zuvor erreichten die Aktien ein Intraday- und 52-Wochen-Tief von 99 Cent pro Aktie, was einem Schlag von 34,4% entspricht.

Schauen wir uns die Nachrichten genauer an.

Warum der Aktienkurs von Marley Spoon im freien Fall ist

Der Aktienkurs von Marley Spoon bewegt sich nach Süden und kommt nach dem Q3 FY21-Update des Unternehmens, das gestern nach Börsenschluss veröffentlicht wurde.

Was die Anleger anscheinend erschreckt, ist die Abwärtskorrektur des Nettoumsatzes für das Gesamtjahr. Das Unternehmen macht volatiles Verbraucherverhalten für die rückläufige Wachstumsrate von nur 26-28% gegenüber den zuvor empfohlenen 30-35% verantwortlich.

Konkret sagt das Unternehmen, dass die Personalherausforderungen, höhere Arbeitsraten und die Inflation der Nahrungsmittelkosten weiterhin den Deckungsbeitrag beeinflussen. Dazu kommen ausgedehnte Sommerferien von Europäern, die nach Monaten der Sperrung Freizeitaktivitäten genießen. Offenbar führte dies zu höheren Skip-Raten und geringerem Erfassungsvolumen.

Darüber hinaus stieg der Umsatz von Marley Spoon im Vergleich zum Vorjahreszeitraum (pcp) um 14 % auf 79,2 Millionen Euro (112,8 Millionen US-Dollar) und die Gesamtliquidität betrug 33 Millionen Euro (51,1 Millionen US-Dollar) ein Anstieg von 17 % gegenüber dem PCP.

Verglichen mit dem Nettoumsatz aus dem H1 21-Update das um 38 % gestiegen ist ist dies eine massive Herabstufung der Wachstumsprognosen.

Managementkommentar

In Bezug auf das Update, das wahrscheinlich den Aktienkurs von Marley Spoon nach unten drücken wird, sagte CEO Fabian Siegal:

Das Nettoumsatzwachstum im dritten Quartal entspricht weitgehend unseren Erwartungen und beschleunigt sich gegenüber dem letzten Quartal. Dennoch führte das volatile Kundenverhalten während des Sommers der nördlichen Hemisphäre zu überdurchschnittlich hohen Skip-Raten und einem höheren Kostenakquisitionsumfeld. Um eine attraktive Einheitsökonomie aufrechtzuerhalten, haben wir die Neukundenakquisition reduziert, was sich auf das vierte Quartal auswirken wird und uns daher dazu zwingt, unser Nettoumsatzwachstum 2021 auf 26-28% zu revidieren.

Seitdem haben wir eine Erholung des Basisverhaltens und verbesserte Kundenakquisitionskosten festgestellt. Angesichts dieser Faktoren tendiert das Nettoumsatzwachstum im vierten Quartal höher als im dritten Quartal 2021 und im PCP. Der strukturelle Gesamtwachstumstrend für Online-Lebensmittel bleibt intakt und stimmt uns zuversichtlich, dass wir weiterhin hohe Wachstumsraten zu attraktiven Stückzahlen halten werden.

Im vierten Quartal erwarten wir anhaltendes Umsatzwachstum und höhere Margen, die zu einem deutlich niedrigeren Niveau des operativen EBITDA [Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisation] im Vergleich zum dritten Quartal führen werden.

Hasta la vista.

Und wie das an der Börse so ist, fehlen dann lange finanzkräftige Helden, die den Trend drehen.

Hab Westwing und Global Fashing Group erstmal geworfen, da die erwartete Bodenbildung nicht stattfand.

Bei HF bin auch zu bammelig, vor den Zahlen am Dienstag einzusteigen, da wir ja mittlerweile unter dem 200er in der Baisse rumwuseln.

Sind Zahlen und auch Ausblick angenehm, werd wohl einen Zock wagen.

Aber aktuell sind wir hier in eine Baisse geschlittert, da hilft kein pudern und kein schminken...

Optionen

| Boardmail an "lehna" |

Wertpapier: HelloFresh SE |

Seit mehr als einem halben Jahr reden wir schon hier und in anderen Threads davon, dass es ab Q3/21 zu deutlichen Rückgängen der Wachstumsraten kommen dürfte, einfach aufgrund des hohen Basiseffekts der jeweiligen Vorjahresquartale. Trotzdem scheinen die Anleger jedes Mal noch überrascht zu sein. Viellecht hatte halbgott ja doch recht, und ich habe schlicht die Dummheit der Mehrheit der Anleger unterschätzt, die nicht nur sich völlig verschätzen, sondern gleichzeitig dann auch noch extrem kurzfristig nach vorn denken, falls sie überhaupt denken.

Ich mein, Hellofresh hatte in Q3/20 ja auch über 95% Wachstum und in Q4/20 und Q1/21 sogar über 100%. Wollen die Anleger sich jetzt wundern und abverkaufen, wenn es in Q3 und Q4 wohl "nur" rund 40% jeweils werden?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Da stets Zockermentalität, gepaart mit Angst und Gier durch die Kleinhirne wuselt, wird das auch in Zukunft so bleiben.

Und nun die gute Nachricht: Qualität wird sich mittel/ langfristig an der Börse immer durchsetzen...

Optionen

| Boardmail an "lehna" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: HelloFresh SE |

Um E-Commerce Aktien sollte man tunlichst einen weiten Bogen machen. Hellofresh ging es sehr lange besser als allen anderen, weil deren Aufnahme in den DAX bevorstand. seitdem das vollzogen wurde, ist die Party vorbei.

Man denkt, wie blöde ist das denn, ist ja viel zu simpel? Aber letztlich ist das ein saublödes immer wiederkehrendes Börsenmuster. Und so wie es bei den Aktien im Sektor ganz allgemein läuft, könnte Hellofresh auch einfach wieder aus dem DAX rausfliegen, bzw. Westwing aus dem S-Dax.

Und bei Bewertungsdragen kann ich nur sagen, nach 13-jähriger Hausse mit explodierenden Aktienkursen wird von einigen anscheinend angenommen, daß die Aktien fair oder unterbewertet sind? Mitnichten. Man kann sich einfach mal anschauen, wie niedrig die Aktien bewertet waren, wenn die Hausse jeweils beendet war:

Im Jahr 2000 gab es beim DAX Höchstkurse zu bestaunen, die dortigen jeweiligen Überbewertungen sieht man heute zwar nicht, das ist richtig. Aber nachdem es damal drei Jahre abwärts ging, waren die Aktien im Jahr 2002 extrem viel niedriger bewertet als heute. Und bei der letzten Konsolidierung im Jahr 2008 waren die Aktien sowieso extrem viel niedriger bewertet als heute.

Könnte sein, daß die E-Commerce Aktien einfach wieder aus den Indizes verschwinden. Westwing und Hellofresh gibt es noch nicht so lange, ich halte diese Aktien alles andere als für klar unterbewertet.

Aber heute geht es ja um Amazon. Der Gewinn wurde um sageenhafte 30% verfehlt. Sorry, das ist ein überdeutlicher Warnschuss. Der Ausblick ist verheerend, es sollen Milliarden investiert werden, die Rede ist jetzt davon, daß man eventuell gar keinen Gewinn mehr macht. Holla die Waldfee. Die Amazon Aktie könnte sich einfach halbieren, es wäre nicht extrem unwahrscheinlich. Und damit würden die Bewertungen insgesamt bei sehr vielen Aktien in Frage gestellt.

Optionen

| Boardmail an "zeroeightfifteen" |

Wertpapier: HelloFresh SE |

Ich gehe nicht davon aus, dass das auch auf Hellofresh zutrifft, jedenfalls nicht in so ausgeprägtem Maß, weil die Jahresprognose halt schon konservativ gehalten wurde. Die Wachstumsraten werden zwra auch in diesen drei Quartalen deutlich geringer sein, aber das die Jahresprognose nur am unteren Rand getroffen wird, kann ich mir dann doch schwer vorstellen. Selbst die durchschnittlichen Analystenschätzungen mit 5735 Mio € Umsatz bei 415 Mio € Ebit sollte man eigentlich sicher schaffen. Das würde beispielsweise bedeuten, dass Westwing in Q3 auf 1287 Mio € Umsatz kommt (+33% zum Vorjahr) und 1450 Mio € in Q4 (+31% gegenüber Vorjahr). Damit wäre Hellofresh weitaus besser als viele ECommercer, die bisher gemeldet haben. Das kann man jetzt natürlich auch negativ sehen, weil man meint, vielleicht wird HF gerade deshalb enttäuschen, da man diese hohen Wachstumsraten nicht hält, wie der Einbruch in Q3 bei vielen anderen ECommercern zeigt, die nur noch urplötzlich enstellig wachsen. Andererseits hat Hellofresh ein anderes Geschäftsmodell mit starker Marktstellung (haben Betterware oder Amazon allerdings auch), in dem man zudem durch Zukäufe und neue Regionen zusätzlich wachsen kann, und zudem es eher unwahrscheinlich ist, dass man in Q3 mehr als 20% unter Q2 liegt und selbst in Q4 fast 10% unter Q2. Eigentlich kaum vorstellbar für mich, aber vielleicht gerade deshalb so gefährlich. Na ja, Dienstag sind wir schlauer.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Jeden Monat haben wir eine höhere Inflationsrate als geschätzt. Energiekosten, Logistikkosten, Lebensmittelkosten steigen deutlicher als erwartet. Das wird Hellofresh nicht an die Kunden weitergeben können.

Kundentreue ist auch so ein Ding. Kundentreue hatte man in Coronazeiten, als man nicht in ein Restaurant gehen konnte. Aber demnächst wird das wieder ein schwer umkämpfter Markt sein, mit sehr geringen Margen. Niemand kann irgendein Sofa verkaufen und damit nachhaltig höhere Margen erzielen als anderswo und bei Essensauslieferungen ist das ganz genauso. Das sind ganz generell und grundsätzlich margenschwache Geschäfte.

Hellofresh ist ein Corona Gewinner und jeder Coronagewinner wird künftig schlechter performen, weil es ganz am Ende doch um andere Dinge geht.

Deine Endlospostings und doch oft penetrante Wiederholungskommentare sind nichts für hier. Nerven ja schon bei Westwing....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Was viele ebenfalls unterschätzen sind Preiserhöhungen bei HF. Zumindest bei mir wurde der Preis pro Box im Sommer von 35 € auf 40 € erhöht. Das sind fast 15%. Das habe ich gar nicht richtig gemerkt. Alleine dadurch sollten aus meiner Sicht sowohl Umsätze als auch die Marge gepusht werden. Ich bleibe zuversichtlich und freue mich auf die Zahlen am Dienstag.

Wenn ich als Neukunde auf die Homepage gehe, wird mir die Standard-Box für 2 Personen und 3 Gerichten pro Woche noch mit 35 € angegeben. Bei der ersten Box als Schnupperangebot für 20,5 €.

War diese Standardbox vor dem Sommer auch noch günstiger als 35 €?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Bis November 2020 war die Abbuchung bei Paypal 34,24 €.

Ab Ende November 2020 war die Abbuchung dann 39.98 €. Das hat sich bisher auch nicht verändert.

Sorry für die Konfusion...

Ich erwarte dann aber im Winter nochmals eine kleine Preisanpassung.