HF - Auf dem Weg zur 5 Milliarden MK

Ich hatte am Freitag ja schon angedeutet, dass sich das hohe Volumen gut für größere Leerverkaufs-Eindeckungen eignet.

Optionen

| Boardmail an "Pizzabaecker66" |

Wertpapier: HelloFresh SE |

@Baerenstark ich habe heute einen deiner scheine gekauft, uns beiden viel glück. aber nicht das ich gleich wieder gesperrt werde, den habe ich auch im wiki gekauft. dein wiki ist wirklich interessant.

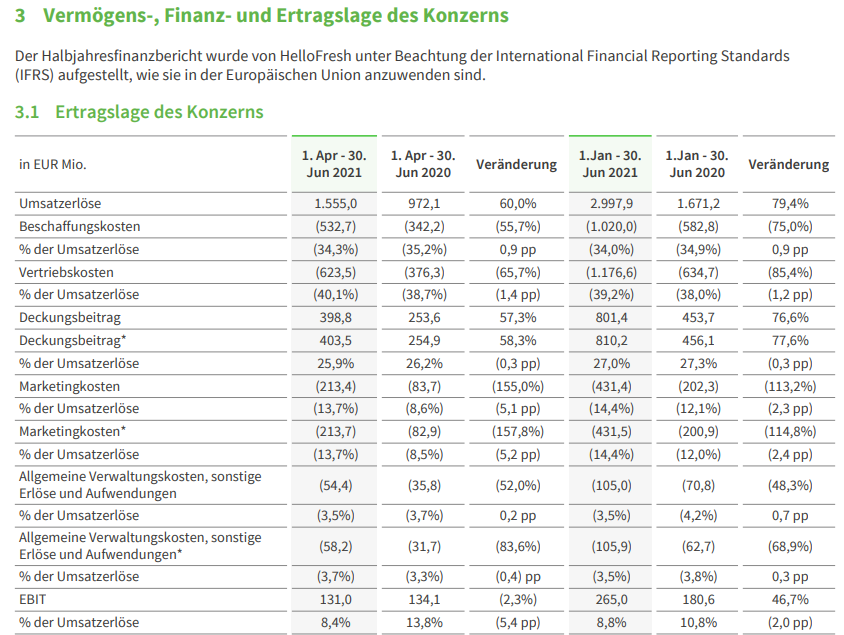

Das Haar in der Suppe ist nicht leicht zu finden, insbesondere, nachdem man auch die Marketingkosten dem Umsatz anpassen konnte. Ich räume ein, dass ich dort mit einem höherem Aufwand rechnete.

Wenn man ein wenig sucht, findet man aber etwas: Die fehlenden Synergieeffekte, die sich in einem sinkenden EBIT niederschlagen.

Woran liegt es, dass der Umsatz zwar um 79% gestiegen ist, das EBIT aber "nur" um 47%? In der Summe konnten bei der Beschaffung (34,9 auf 34%) und im Vertrieb (38 auf 39,2%) keine Kostenvorteile durch den höheren Umsatz erzielt werden. Die Marketingkosten stiegen von 12 auf 14%. Das EBIT von 8,8% finde ich nicht so prickelnd.

Damit bleibt HelloFresh einstweilen zum Wachstum verdammt.

Wer daran glaubt, fühlt sich hier wohl. Wer an ein abschwächendes Wachstum oder gar an eine Stagnation glaubt, lässt wohl besser die Finger von dieser Aktie, denn dann kann es hier auch schnell wieder mit den Kursen herunter gehen.

Was ich übrigens sehr positiv finde, ist die ausserordentlich transparente Darstellung der Ergebnisse.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

hfhj1.png (verkleinert auf 60%)

hfhj1.png (verkleinert auf 60%)

:-(

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Wurde im Call heute morgen ganz gut erklärt. Upfront-Kosten (Personal etc.) machen derzeit einen relativ großen Effekt aus.

Siehe auch Folie 10:

https://ir.hellofreshgroup.com/download/companies/..._H1_20210810.pdf

Optionen

| Boardmail an "Pizzabaecker66" |

Wertpapier: HelloFresh SE |

Ist ja im Prinzip die gleiche Diskussion, die man hat, wenn Wachstumsunternehmen noch nicht profitabel sind. Wenn die Unit Economics eine langfristige Profitabilität implizieren, kann man quasi bedenkenlos Geld in die Skalierung stecken. Weil man (also das Management, das Einblick in die Unit Economics hat) ja weiß, dass auf lange Sicht hinten mehr Geld rauskommen wird.

Ich hätte da eine Idee für eine neue Kennzahl: wie wär's, wenn es in Zukunft eine wachstumsinvestitionsbereinigte EBITDA-Marge gäbe? :-)

Optionen

| Boardmail an "Pizzabaecker66" |

Wertpapier: HelloFresh SE |

https://www.high-tech-investing.de/post/2018/04/23/die-rule-of-40

Bei dieser Betrachtungsweise kommt HelloFresh seit sehr langer Zeit auf Werte > 40.

Optionen

| Boardmail an "Pizzabaecker66" |

Wertpapier: HelloFresh SE |

Pizzabaecker.: Rule of 40

in Deutschland wohl einzigartig das Wachstum, freue mich schon auf die Vergleiche mit Delivery Hero, wenn wir im Dax sind ;-)

Optionen

| Boardmail an "Smyl" |

Wertpapier: HelloFresh SE |

Andererseits handelt es sich bei dem Produkt von HelloFresh nicht um das eines klassischen Wachstumswerts.

Am Ende geht es hier um eine Lebensmittelbox inklusive Rezept. Keine Software, sondern verderbliche Ware mit limitierten Einkaufsvorteilen.

Und irgendwann werden die gut verdienenden Hipster aus der Stadt (soweit mein Vorurteil zu den Kunden) versorgt sein. Nicht alle Menschen sind bereit, für diesen Service Geld zu bezahlen.

Manche wollen es sich sogar selbst überlegen, was sie essen.

Vielleicht ist es auch genau das, was ich nicht verstehe:

Einerseits lehnen die Menschen zunehmend das Fernsehen ab und bestimmen bei Netflix selbst, was sie sehen oder wollen bei Subway genau bestimmen, wie herum die Truthahnbrust auf das Sandwich gelegt wird und andererseits lassen sie sich vorschreiben, was es zum Essen gibt. Ich bekomme das nicht zusammen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Und genau darum gehts doch. Der Vergleich mit Netflix hinkt doch gewaltig. Um eine TV-Sendung einzuschalten und einen Film auszuwählen, dafür brauche ich kein Talent oder Erfahrung. Wenn ich aber kein guter Koch bin und/oder keine Ideen habe, dann ist das Kochen nach Rezept, für das man auch noch alle Zutaten in den richtigen Portionierungen zugeschickt bekommt, für viele Leute ein Segen, unabhängig davon wo sie wohnen.

Ich glaube, beiHellofresh habe ich da sogar weniger Vorurteile was die Zielgruppe betrifft als beispielsweise bei Westwing. Klar wird HF mehr bei Städtern genutzt, aber ansonsten sehe ich da wenig Grenzen in der Zielgruppe, auch wenn vielleicht die "Unterschicht" es sich nicht ständig wird leisten können. Da habe ich bei Westwing aber auch schon eher den Eindruck als wären deren Vorschläge hauptsächlich was für reichere Hipster.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

ich bin selbst in meiner Freizeit ein bisschen mehr als ein Hobbykoch.

Sich Gerichte aussuchen zu können, sie selbst zuzubereiten und dann noch die Zutaten geschickt zu bekommen ist einfach Klasse.

Man muss sich da als Koch auch nicht schämen. Rezepte , auch mal die von anderen, auszuprobieren , ist nur gut für eine persönliche Entwicklung auf diesem Gebiet.

Wenn man dann noch berufstätig ist, und fürs Einkaufen keine Zeit hat, gibts nichts Vergleichbareres , im positiven Sinn. Egal wo man wohnt.

Hab es selbst schon ausprobiert. Kann nichts negatives dabei finden.

Hat er natürlich nicht und ist heute schön auf die Schnauze gefallen.

Und nach so einem Einstieg einzusteigen ?

Aber man lernt bei dieser Aktie nie aus. Bei 95 werde ich mal wieder einen Teil verscherbeln.

Meiner Meinung nach sehen wir die noch in den nächsten 4 Wochen.

Optionen

| Boardmail an "Bronkowski1" |

Wertpapier: HelloFresh SE |

Manchmal habe ich das Gefühl der Anlagehorizont der meisten bewegt sich zwischen einer Woche und einem Monat.

Bei der Linde Aktie kann man es so machen wie Heisi es meint aber hier bei Hello Fresh gelten keine normalen Regeln. Die ersten Wochen des Jahres liefen super und dann wurde ich extrem Geschockt durch den Absturz auf 52. Aber das hat sich mit der "Schockerei" erst mal erledigt.

Optionen

| Boardmail an "El Primero" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "El Primero" |

Wertpapier: HelloFresh SE |

Aber es entwickelt sich der Trend zu keinem Wachstum raus wie ich sagte, so dass für nächstes Jahr sinkende Umsätze erwarte. Guckt euch mal die 5% Steigerung q2 gg q1 an in USA, international noch 10%. Das sollte die Richtung Post covid sein. Der nächste Trick für unterstützende Kurse ist, dass sie eine Dividende zahlen. Egal das Ding bleibt short.

Optionen

| Boardmail an "Cosha" |

Wertpapier: HelloFresh SE |