HF - Auf dem Weg zur 5 Milliarden MK

Seite 115 von 479 Neuester Beitrag: 04.11.24 07:28 | ||||

| Eröffnet am: | 24.10.17 18:37 | von: Baerenstark | Anzahl Beiträge: | 12.969 |

| Neuester Beitrag: | 04.11.24 07:28 | von: maurer0229 | Leser gesamt: | 4.024.693 |

| Forum: | Börse | Leser heute: | 2.084 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 113 | 114 | | 116 | 117 | ... 479 > | ||||

https://www.ariva.de/news/...chfrage-nach-lieferdiensten-fuer-8778354

Optionen

| Boardmail an "ellshare" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "ellshare" |

Wertpapier: HelloFresh SE |

02.10.2020 von Ralf Fayad, Freier Technischer Analyst (CFTe)

Die Aktie des Kochboxen-Anbieters HelloFresh (WKN: A16140) weist einen intakten langfristigen Aufwärtstrend auf. Nach einer dynamischen Rally vom Corona-Crash-Tief bei 16,14 EUR im März konnte der Anteilsschein bis auf ein im Juli markiertes Allzeithoch bei 53,35 EUR vorstoßen. Die seither laufende Korrekturphase führte die Notierung bis auf 36,20 EUR zurück. Hiervon ausgehend, arbeitete sich der Wert in den vergangenen Wochen wieder nordwärts und konnte dabei zum Wochenstart die korrektive Abwärtstrendlinie überwinden. Das mittelfristige technische Bild hat sich damit wieder aufgehellt. Nächste Hürden und potenzielle Ziele lauten 50,10 EUR und 53,35 EUR. Darüber würden mögliche Ausdehnungsziele bei 58,01 EUR und 59,90 EUR in den charttechnischen Blick rücken. Unterstützt ist die Aktie derzeit als Nächstes bei 45,54 EUR und 43,50-44,50 EUR. Ein nachhaltiger Rutsch unter die letztgenannte Zone würde einen Test des übergeordnet kritischen Supportbereichs bei aktuell 33,80-37,10 EUR wahrscheinlich machen.

https://www.ideas-news.de/news-detail/hellofresh-rekordhoch-im-visier

Angehängte Grafik:

screenshot_20201002-....jpg (verkleinert auf 48%)

screenshot_20201002-....jpg (verkleinert auf 48%)

Optionen

| Boardmail an "ellshare" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

https://www.deraktionaer.de/artikel/...geschaeft-brummt-20208201.html

Einen schönen Abend an Alle!

https://www.google.de/amp/s/amp2.handelsblatt.com/...en/26242774.html

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

screenshot_20201006_181146.jpg (verkleinert auf 59%)

screenshot_20201006_181146.jpg (verkleinert auf 59%)

Sollte sich der HF-Kurs über 50 € etablieren, wovon ich mittelfristig ausgehe, dürfte man aber sicher in den DAX kommen. Kurzfristig erwarte ich noch einen kleineren Rücksetzer bis etwa 43 €, sozusagen zum Luft holen bevor dann die hoffentlich guten Fundamentalnews kommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

[...]"In der Stadt Amsterdam sind Lieferungen bereits zu 100% lokal emissionsfrei."[...]

https://assets.ctfassets.net/irplh84t0tdt/...__r_CO2-Neutralit__t.pdf

informativ für jene, die hf immer noch kritisch gegenüber stehen aus sorge um die umwelt.

Ich sehe charttechnisch maximal ein Aufsetzen auf den alten kurzfristigen Abwärtstrend (Xetra). Dann dürften die 44,50- 45 Euro der Wendepunkt werden meiner Meinung nach....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

aufw.png (verkleinert auf 35%)

aufw.png (verkleinert auf 35%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

chart_quarter_hellofresh.png (verkleinert auf 44%)

chart_quarter_hellofresh.png (verkleinert auf 44%)

Spätestens Anfang November rechne ich auch mit einer weiteren Prognoseerhöhung. Nach allen einsehbaren Daten scheint Q3 mindestens genauso erfolgreich wie Q2 gelaufen zu sein, tendenziell eher einen Tick besser. Rechne mit mind. 1 Milliarde EUR Umsatz und auch hier eher Tendenz drüber. Und da Q4 traditionell wesentlich stärker ist als Q3 und es dieses Jahr keine Gründe gibt, die das ändern sollten, wird man um eine neue Prognose kaum herumkommen.

Moderation

Zeitpunkt: 07.10.20 15:09

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 07.10.20 15:09

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Schlauen" |

Wertpapier: HelloFresh SE |

Fehlalarm, sorry.

Palestra Capital Management LLC

HelloFresh SE

Historie

0,73 %

Lone Pine Capital LLC

HelloFresh SE

Historie

0,66 %

Tiger Global Management, LLC

HelloFresh SE

Historie

2,46 %

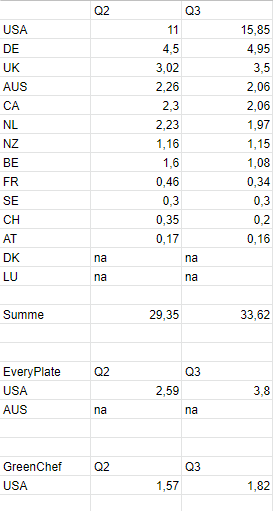

Ziel: besser Basis für zukünftige Umsatzschätzung, siehe nächster Beitrag

Anmerkungen:

- Webseitenaufrufe (in Millionen) korrelieren mit Anzahl der Kunden, was meist auch mit Umsatz Hand in Hand geht. Gibt aber durchaus Abweichungen wie im Q2 als die Zahl der Kunden in den USA deutlich gesunken (von 2,64 auf 1,98 Millionen) aber der Umsatz gleichzeitig gestiegen ist durch mehr Bestellungen und höheren Warenkorb.

- Die drei größten Märkte, USA, DE und UK, haben im Q3 deutlich zugelegt. Wie oben dargelegt, bedeutet dass aber nicht automatisch deutlich mehr Umsatz, gehe hier von mehr Kunden aber niedrigerem Umsatz pro Kunde aus.

- Die restlichen Märkte haben stagniert oder leicht konsolidiert, gehe hier von weniger Kunden und gleichbleibendem Umsatz pro Kunde aus.

- Dänemark (erst 2020 gestartet) und Luxemburg zu klein und daher keine Daten

- Everyplate wächst deutlich über HF-Durchschnitt in den USA, vor kurzem ebenfalls in Australien gestartet aber dort noch keine Daten, Marge vermutlich unterdurchschnittlich

- GreenChef wächst leicht überdurchnittlich, Marge vermutlich überdurchnittlich

- Wachstum hat gegen Ende September nochmal angezogen

- Aufrufe insgesamt und damit ~ Anzahl der Kunden von 33,51 auf 39,24 Millionen (17% Wachstum)

Angehängte Grafik:

hf_webseitenaufrufe.png

hf_webseitenaufrufe.png

Anmerkungen:

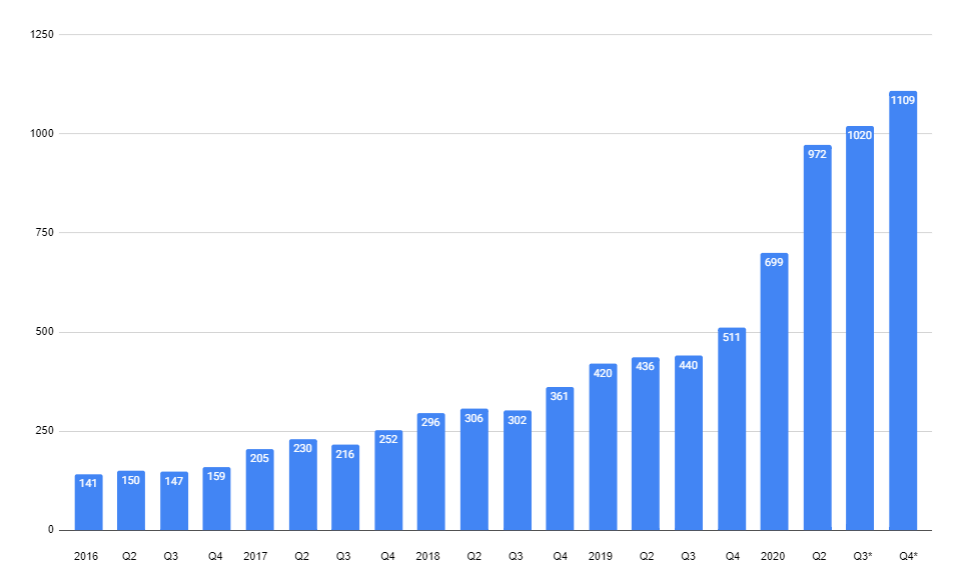

- Von 2016 bis Ende 2019 lag das durchnittliche jährliche Wachstum bei ca 45%. Tendenz dabei leicht fallend YoY 2018 und 2019 ca 41,5%.

- Saisonalität: Spürbarer Sprung in Q1, Konsolidierung in Q2 und Q3 (Sommermonate mit Urlaub, mehr auswärts Essen und schönem Wetter -> weniger Zeit im Haus und beim Kochen), weitere Sprung in Q4

Auswirkungen Corona 2020:

- In Q1 hat sich Corona ab Mitte März, also in 2 von 13 Wochen auf den Umsatz ausgewirkt. Meinen Daten nach schätze ich den Einfluss auf ca. 93 Millionen Euro (Annahme: sprunghafter Anstieg um 100% Umsatz ab Mitte März). Demnach hätte der Umsatz ohne Corona bei 605,8 Miollionen Euro gelegen. Das hätte einem Anstieg von 44,2% entsprochen, also keinesfalls ungewöhnlich hoch wenn man es mit den Vorjahren vergleicht. Mit Corona wurden es über 66%

- In Q2 hat Corona voll durchgeschlagen. Ohne Corona hätte man meiner Meinung nach bei 630 Millionen gelegen, so wurden es 972.

- In Q3 stieg die Anzahl der Webseiten Aufrufe der HFG (HF, EveryPlay, GreenChef) weltweit um 17%. Wie oben erklärt korreliert das grob mit der Anzahl der Kunden aber nicht zwangsläufig mit dem Umsatz. In Q2 wurde vor allem in den USA an der Kapazitätsgrenze gearbeitet, andere Märkte waren auch knapp davor. In Q3 wurden die Kapazitäten wo benötigt im Kleinen erweitert und in den USA zudem deutlich durch ein neues Center ausgebaut. Das neue Center wurde Ende September in Betrieb genommen und erweitert die Kapazität alleine um 125 Millionen Euro Umsatz pro Quartal.

Corona-Verlauf war volatil aber hat die oben beschriebene Saisonalität weiter unterdrückt. All dies berücksichtigt erwarte ich, dass Q3 gegenüber Q2 nochmal leicht um ca 5% / 48 Millionen Euro zulegt (132% YoY).

- Für Q4 erwarte ich noch keine Entspannung Seitens Corona und dazu die typische Saisonalität und damit einen Umsatz von 1109 Millionen Euro. Die letzte Zahl habe ich um ein paar Millionen geändert um auf das schöne Gesamtergebnis von 3,8 Milliarden für 2020 zu kommen. :)

Angehängte Grafik:

quartalsumsatz_hf.png (verkleinert auf 53%)

quartalsumsatz_hf.png (verkleinert auf 53%)

Wie oben dargestellt ist das Umsatzwachstum bei steigender Basis natürlich schwer beizubehalten. 2019 lag der Wert YoY bei ca 41,5% und ohne Corona hätte ich für 2020 35-40% erwartet und für 2021 30-35%. Durch Corona wurde es deutlich mehr und durch die nun höhere Basis und eine Normalisierung der Lebensumstände (auch wenn uns Corona leider noch weiter beschäftigen wird) erwarte ich für 2021 gegenüber diesem Jahr ein Wachstum von 15-20%.

Mit berücksichtigt sind dabei schon die 2 neuen Center in den USA (das zweite geht 2021 in Betrieb) und das neue Center in UK sowie die Erwartung, dass ein komplett neuer Absatzmarkt erschlossen wird und die Marken GreenChef und / oder EveryPlate in anderen Ländern eingeführt werden.

Nicht berücksichtigt ist die Einführung neuer Produkte oder Kooperationen. Ganz oben auf der Liste stehen die von HF bereits angekündigten Ready Made Meals, die wohl schon für 2020 geplant waren aber durch Corona verschoben wurden. Zuletzt wurden bei der Logo-Änderung vor ein paar Tagen neue Produkte innerhalb der nächsten 2 Monate angekündigt, wobei es sich meiner Meinung nach um diese "Fertiggerichte" handelt. Da ich aber keine Idee habe, wie diese zu quantifizieren sind, habe ich sie bisher außen vor gelassen.

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: HelloFresh SE |