Die Gier, die Angst und das Drama - ...

Jeder Anleger muß auf eigenen Verantwortung handeln und kann niemanden die Erfolge oder gar Mißerfolge in die Schuhe schieben! Gleichzeitig haben Analysten sich nicht rechtzufertigen, machen Journalisten ja auch nicht ....

Optionen

Möchte nicht wissen bei wie vielen Werten der total daneben lag.

Nach einem Jahr daherkommen und den grossen Maxen spielen, echt lächerlich.

Optionen

Du hattest mir vor einiger Zeit bei WO versprochen,dir die Aktie von VAALCO Energy (NYSE: EGY) einmal anzusehen und gegebenenfalls sogar eine kleine (Chart-) Analyse abzugeben. Wenn du immer noch daran interessiert bist - und ich verspreche dir,es ist eine hochinteressante Aktie - dann würde ich mich sehr freuen ,wenn du mir diesen "kleinen Dienst" jetzt hier bei Ariva nachholen könntest ! Ich habe keine Ahnung von Charttechnik,bin aber zu 100% in Vaalco investiert !

P.S.Was hälst du von einem einstieg in Energulf bei 0,35€????

Vielen Dank im Voraus

Chalifmann

@Hardy, er zahlt dafür, dass er hier im Forum die Analysen veröffentl. kann. Er hat einen Vertrag mit ariva also versteh ich nicht warum man ihn sperren sollte? Ariva muss ja auch irgendwie leben ;-)

![]()

greetz nuessa

Optionen

Na dann bin ich mal froh, dass ich meine wenigen Charts umsonst reinstellen kann*looool*

Optionen

Sei froh, dass Du für Deine bunte ID was zahlen kannst ;-))

![]()

greetz nuessa

Optionen

Mein Börsenbrief ist noch exklusiver, da 1 Abo in der Exklusivität nicht überboten werden kann.

Wahrscheinlich sieht er diese Spiegelung seines eigenen Verhaltens (siehe Chart) nun wieder als Verunglimpfung an. Aber solchen Dinge sollten nicht unter den Tisch gekehrt werden, denn Betroffene mögen das weniger lustig sehen.

Angehängte Grafik:

redshoes33.jpg (verkleinert auf 69%)

redshoes33.jpg (verkleinert auf 69%)

Lieber Horst Szentiks,

wer sich als Person in die Zeitgeschichte schreiben will, wer sich als Revolverheld geriert, dem der Colt locker in der Hüfte sitzt, wer von „verheerenden Präzisionstreffern“ und „Todesküssen“ fabuliert, der sollte sich über Ereignisse wie die von Ihnen geschilderten nicht wundern: „Irgendeiner wartet immer“.

Im vorliegenden Falle war es nicht irgendeiner und auch nicht irgendeine, sondern ich, die sie ins Fadenkreuz nahm. Die Drohungen stammen nämlich nicht von mir. Denn ich drohe nicht, weil man dadurch das „Fenster der Verwundbarkeit“ verkleinert. Denn dieses haben Sie so weit geöffnet, dass man Sie praktisch schon an ihren roten Schuhen packen muss, damit sie nicht abstürzen.

Ihre Prognose von De Beira war nämlich völlig falsch angelegt. Dass die Zukunft ungewiss ist und eine Prognose daher naturgemäß mit vielen Unsicherheiten behaftet ist, ist eine Binsenweisheit, die Sie hätten nicht erwähnen müssen. Als Entschuldigung für die Fehlprognose kann diese Feststellung allerdings ebenso wenig herhalten wie die „noch junge Zeitreihe“. Die Bewertung eines Explorers folgt nämlich langfristig dem Status der Projekte (Akquisition, News, Exploration, Fund, Förderung, CashFlow) und nicht irgend einem historischen Chart.

Sie haben bei De Beira schlicht und einfach vergessen, die fundamentalen Aspekte – bei einem Explorer also die Würdigung des Unternehmens aus der Substanzwertperspektive – einzubeziehen.

Dabei war es praktisch nicht zu übersehen, dass die Aktie zum Zeitpunkt Ihrer Prognose bereits völlig überbewertet war und man einen Crash nicht nur riechen sondern praktisch schon schmecken konnte..

Gemessen am Ressourcenpotential war die Aktie nämlich 80 mal so hoch wie EnerGulf bewertet, die damals noch mit 0,90 Euro notierten. Das hätten Sie erkennen können und müssen, zumal sie der viel niedriger bewerteten EnerGulf-Aktie bereits eine Überbewertung attestierten!

Solche Mängel kann man eingestehen, denn nicht jeder hat immer einen guten Tag und die Aufgabe Neues zu schaffen, beinhaltet immer auch die Möglichkeit zu scheitern. Klittern sollte man diese Dinge allerdings nicht. Insbesondere nicht dadurch, dass man sich selbst vom Täter zum Opfer stilisiert. Denn dann handelt man sich Duelle wie dieses ein und wird möglicherweise mit einem „Loch im Fell“ aus der Arena getragen.

Derjenige, der sich mit den fundamentalen Aspekten einer Aktie auseinandersetzt und vielleicht darauf aufbauend ein Kursziel ausgibt, macht noch keine Prognose, Prognose ist die Interaktion, die zwischem aktuellen Kurs und Kursziel geschieht und die ihrerseits davon geprägt wird, ob und wie die Anleger die von der Firma geschaffenen Fakten antizipieren.

Dass sich die Meinung eines fundamentalenAnalysten an den Fakten – und nur an den Fakten – orientiert, dürfte auf der Hand liegen. Würde, wie sie schreiben, die Meinung vom eigenen Depot gebildet („Verhaltensfalle“) könnte man sich derartige Analysen von vornherein ersparen und sollte sie sich auch ersparen.

1) Werben mit falscher Geschäftsadresse (Königsallee) = Verstoß gegen das GUW "unlauterer Wettbewerb"

2) "Deutschland exklusivster Börsenbrief" - stimmt nicht - ebenfalls unlauterer Wettbewerb

3) Rückwärts-Update bei De Beira = unseriös

4) Nutzung der Comdirekt-Charts ohne Lizenz = Verstoß gegen das Urheberrecht

5) statistisches Modell zur Ermittlung der Präzisionstreffer nicht tragfähig

5a) bewußte Fokussierung auf Bullvestor-Raketen im Sinkflug, die Win-Win-Situationen erzeugen, weil sie mit hoher Wahrscheinlichkeit nur fallen können, Trefferquoten lassen sich nicht verallgemeinern,

5b) Aktionen wie Rückwärts-Updates von Prognosen wurden als Treffer gezählt, obwohl Prognosen nach dem Eintritt von Ereignissen keine Prognosen sein können

6) keine Distanzierung von der Basherbande

7) permanentes Posten von Intraday-Charts liefert keine Information sondern deutet darauf hin, dass mit dieser Nerverei was bewirkt werden soll, was einem Analysten nicht zusteht

8) Die Aktion mit dem Posten des Stuttgart-Charts war anrüchig und entsprach nicht den Verhaltensnormen des Berufsstandes

Du wirst doch wohl nicht diesen Schrott im Abo gehabt haben.

Optionen

Ansonsten hasse ich es, wenn sich Leute vom Täter zum Opfer hochstilisieren. Für mich ist das eine Art des Dieter-Bohlen-Syndroms, der bekanntlich seine toten Kois, seine Ausschweifungen, seine kaputten Beziehungen und auch die Überfälle zu seinen Lasten für sich vermarktet, damit ihn möglichst viele bedauern. Wie du selbst schreibst "BÖSE auf den GUTEN Horst".

"Ansonsten hasse ich es, wenn sich Leute vom Täter zum Opfer hochstilisieren. Für mich ist das eine Art des Dieter-Bohlen-Syndroms, der bekanntlich seine toten Kois, seine Ausschweifungen, seine kaputten Beziehungen und auch die Überfälle zu seinen Lasten für sich vermarktet, damit ihn möglichst viele bedauern. Wie du selbst schreibst "BÖSE auf den GUTEN Horst"."

Auf Red trifft das so aber nicht zu. Er mag es genauso wenig wie Santi und auch ich nicht, dass bei einer Aktie ohne Ende gepuscht wird und kritische Meinungen völlig unter den Tisch gekehrt werden. Und du weißt, dass das so war. Santis, schobbes, Reds und mein Verhalten ist sportlicher Natur, gereizt von Lemmingen wie trade, jo und junkie, die selbst zum Thema auch noch nie etwas geliefert haben. Du stellst wenigstens Berechnungen an!!!, wenn auch gebetsmühlenartig.

Wir sind der Gegenpol, sonst nichts. :D

Auch wenn es in diesem Brief bisher etwas hemdsärmelig zugeht. Dass ökonomisch unerfahrene Anleger wie du unkritisch solchen Sachen folgen und anschließend zittern und jammern, dafür kann der Bullvestor nichts.

Jedenfalls ist aus den geschäftlichen Aktivitäten nicht die Berechtigung Dritter abzuleiten, gegen Gesetze zu verstoßen oder sich unseriös zu verhalten.

Im übrigen gibt es, was Marketingmaßnahmen angeht, ebenfalls einen Grenznutzen. Ab einem gewissen Grad generieren gewisse Aktivitäten keinen Mehrertrag mehr sondern schaden dem Ergebnis. Bei Red Shoes ist diese Grenze längst überschritten, zumal er angesichts seiner Aktivitäten weit außerhalb des Verhaltens steht, das man einem Analysten aufgrund von Berufsgrundsätzen und der FinanzAnalystenverordnung zugesteht. Mit "sportlichem" Verhalten halt das rein gar nichts getan. Vielleicht war das aber ein Schreibfehler und du hast spottliches Verhalten gemeint.. Denn das hat sich in der Tat eingestellt.

Nepper, Schlepper, Bauernfänger

eim Einloggen in bekannte Foren müsste eigentlich der Hinweis erscheinen. Vorsicht! Der intensive Gebrauch dieser Foren kann gesundheitsgefährlich sein!

Denn das was hier bisweilen offeriert wird, ist schlicht und einfach gehirnabsaugend, wenn es im Übermaß genossen wird. Was zwangsläufig der Fall ist, wenn mehrere Aktien aus dem Bullvestor-Portfolio intensiv verfolgt werden und man sich durch seitenlangen Dünnpfiff quälen muss.

Egal ob die Aktien nun EnerGulf, De Beira, oder Paramount heißen, der Unsinn, der rund um die Uhr gepostet wird, ist nur schwer erträglich, denn ihre Meinung scheinen insbesondere diejenigen vortragen zu müssen, die im Grund genommen nicht wissen, wovon sie überhaupt reden.

Insbesondere beim Thema Bewertung fällt auf, dass die Aussage, ob eine Aktie über- oder unterbewertet ist allein am Marktpreis, also dem Börsenkurs und seiner Entwicklung, festgemacht wird. Die Preiswürdigkeit einer Aktie wird also am eigenen Preis gemessen. Baron Münchhausen konnte sich bekanntlich schon am eigenen Zopf aus dem Sumpf ziehen.

Dies ist absolut absurd, denn eine Bewertung kann nur durch Vergleich der Börsenkapitalisierung mit dem mutmaßlichen Unternehmenswert geschehen.

Während die Errechnung des Börsenkurses vielfach noch gelingt, manchmal aber auch lediglich von irgendwelchen Seiten abgelesen wird, habe ich zum Unternehmenswert bisher noch keine einzige überzeugende Ausführung gelesen. Bestenfalls zieht man Parallelvergleiche mit anderen Unternehmen der gleichen Branche, die aber vielfach nur verzerrte Informationen liefern, weil die zu vergleichenden Tatbestände bei Licht besehen nicht völlig gleich sind, also Äpfel mit Birnen verglichen werden.

Während in der Steinzeit der Ökonomie, Unternehmnen und hier insbesondere „Brick- and Mortar-Unternehmen“ dadurch bewertet wurden, dass man sich mit dem „Backsteinzählen“ beschäftigte, also den Rauminhalt der Gebäude mit Kubikmeterpreisen fiktiver Reproduktionskosten multiplizierte und indexierte hat sich seit einiger Zeit die Erkenntnis durchgesetzt, dass der Wert eines Unternehmens insbesondere von seinem Zahlungsstrom bestimmt wird.

Ein Zahlungsstrom sind die aus den bestehenden (und künftigen) Verträgen zu erwartenden Einzahlungen (Umsätze), aber auch die aus anderen Verträgen zu erwartenden Auszahlungen (Gehälter, Sachaufwendungen, Materialaufwendungen usw.).

Da die Fälligkeitstermine dieser Zahlungsströme in der Zukunft liegen, müssen sie allerdings auf den Gegenwartswert abgezinst (verbarwertet) werden. Dabei wird ein Zinssatz gewählt, der sich an der Laufzeit und dem Risiko orientiert (laufzeitkongruente und risikoadjustierte Abzinsung).

Soweit Wahrscheinlichkeitswerte bekannt sind (wie z.B. bei der Ölexploration) wird der jeweilige Cashflow, bisweilen auch das Endergebnis der Berechnung, mit der Probability of Success (POS) multipliziert.

Hat man die Thematik erst einmal inhaliert, sind weitergehende Erkenntnisse möglich. Um mal bei EnerGulf zu bleiben:

1) Der sich aus dem NSAI-Gutachten ergebende NPV von 5,5 Mrd. USD ist der Wert eines 100 % sicheren Zahlungsstromes, der sich aus der Multiplikation der vermuteten Barrel mit ihrem vermuteten Verkaufspreis, reduziert um die Förderkosten, und sonstige Aufwendungen und vermindert um das Investment selbst, ergibt: Abgezinst auf den aktuellen Zeitwert (Diskontierungsfaktor 10 %).

Der von vielen als Belastung genannte Aspekt, dass die Förderung vermutlich erst 2014 einsetzt, wurde demgemäß durch die Verbarwertung berücksichtigt und bedarf daher auch keiner weiteren Diskussion. Wenn vom „NPV“ gesprochen wird, ist er also unerheblich, weil ein NPV diesen Aspekt stets impliziert. Wer also mit erhobenem Zeigefinger von 2014 spricht, der zeigt damit eindeutig, dass er nicht weiß, wovon er spricht.

2) Künftige Zahlungsströme bei Explorern sind allerdings niemals 100 % sicher, sie haben immer bestimmte Wahrscheinlichkeiten, zu deren Bestimmung man sich historischer Zeitreihen/Bohrergebnisse bedient. Bei „ungebohrten“ Strukturen, wie Namibia 1711, fehlen naturgemäß solche Historien, so dass niedrige Default-Werte angesetzt werden. Bei Namibia 1711 bekanntlich durchschnittlich 10,5 %.

Eine an der Fundwahrscheinlichkeit adjustierte Bewertung geschieht dadurch, dass der NPV mit dieser Wahrscheinlichkeit, also der POS, multipliziert wird. Im Ergebnis reduzierte sich dadurch der NPV für für Namibia von 5,5 Mrd. USD auf 400 Mio. USD. Die 400 Mio. USD entsprechen somit einem Zahlungsstrom in der genannten Größenordnung (5,5 Mrd. USD) mit einer 10,5%igen Wahrscheinlichkeit.

3) Etwas völlig anderes ist der Börsenpreis, der bei EnerGulf derzeit etwa 17 Mio. USD beträgt. Zurückgerechnet auf die Ressource entspricht dieser Wert in etwa einem Zahlungsstrom von 5,5 Mrd. USD mit einer 0,6%igen Wahrscheinlichkeit.

Mit anderen Worten: Derzeit zahlt man den Preis für einen Zahlungsstrom mit einer 0,6%igen Wahrscheinlichkeit und erhält einen solchen mit einer 10,5%igen Wahrscheinlichkeit.

Unter dem Aspekt des erläuterten Kalküls ist die Aktie EnerGulf also zweifelsfrei unterbewertet.

Nun ist eine solche Aussage nicht gleichzusetzen mit einer Prognose. Denn eine Prognose bezieht sich immer auf die Interaktion zwischen dem aktuellen Börsenwert und dem errechneten Ressourcenwert (Kursziel). Hier spielt insbesondere die Marktpsychologie eine dominierende Rolle. Antizipieren die Marktteilnehmer solch fundamentale Überlegungen oder tun sie es nicht?

Bei EnerGulf haben sie es bis zu einem Preis von 4,70 Euro getan. Eine echte Antizipation war das allerdings nicht. Es war reine Spekulation. Die fundamental notwendigen Kenntnisse zur qualifizierte Bestimmung eines realistischen Kursziels fehlten nämlich vollkommen.

Als dann der Trend drehte erlebten viele Anleger ein hohes Risiko, das sie nicht verarbeiten konnten oder wollten. In einer solchen Phase werden zur Risikobewältlgung Informationen jedweder Art gesucht und verarbeitet, was dann auch geschah.

Die Informationen die das Vakuum füllten sind bekannt. Halbwahrheiten, Lügen und Chartesoterik. Dadurch wurde natürlich das erlebte Risiko, das durch Informationsbeschaffung verkleinert werden sollte, nicht verkleinert sondern sogar noch vergrößert. Und darauf wurden schließlich noch die Dump-Trades der Kleingeldtrader gepackt. Die derzeit die Foren dominierende Informationsverschmutzung ist das Ergebnis eines solchen Prozesses.

Darum sind die Dinge wie sie sind. Wenn dann noch schlichte Gemüter wie der user Rentner schreibt, dass nun schon seit Monaten von der Finanzierung gesprochen wird, aber wohl deswegen nichts kommt, weil sie nicht gelingt, dann kann man das Zittern mancher Anleger geradezu spüren.

Die Idee, dass nur deswegen seit Monaten über die Finanzierung gesprochen wird, weil interessierte Kreise schon vor Monaten diese Diskussion anzettelten, um Anleger zu verunsichern, drängte sich wohl nur wenigen auf. Tatsache ist nämlich, dass das Thema vor Monaten noch gar nicht akut war, weil solche Projekte nicht auf Vorrat finanziert werden.

Sei es wie es sei:

1. Zwischen der derzeit niedrigen Börsenkapitalisierung von etwa 17 Mio. USD und dem mit dem Fundrisiko gewichteten Barwert (NPV) der Ressource von knapp 400 Mio. USD steht im wesentlichen die noch nicht sichere Finanzierung.

2. Zwischen dem risikogewichteten Barwert der Ressource von knapp 400 Mio. USD und dem ungewichteten NPV der Ressource in Höhe von 5,5 Mrd. USD stehen im wesentlichen die noch nicht vorliegenden Bohrergebnisse, also die Bestätigung des Ölvorkommens in der simulierten Größenordnung

Und genau um diese Migration beim Risiko mitzumachen, sind die Investierten investiert. Denn das ist das Wesen jeder Spekulation. Warnungen gerade wegen einer möglichen oder nicht möglichen Migration sind also ausgesprochen töricht. Denn wäre der Zahlungsstrom sicher, müsste für die Aktie ein Preis von über 100 USD bezahlt werden. Nämlich 5,5 Mrd. USD dividiert durch die Anzahl der Aktien.

Optionen

Optionen

Das wolltest du doch sagen, Matzelbub.

"Morddrohung gegen Red Shoes"

"Beschädigung des Briefkastens, Verletzung des Postgeheimnisses und Hausfriedensbruch"

Red shoes hat alle möglichen Spielarten in diesem Sinne bereits genutzt. Nur zu den Koijs im Garten reichte es noch nicht. Denn da steht die Wurstküche vom Metzger Willi Dahm. Selbst in die wahre Königsallee, die Düsselthaler Str. 5a wurde bereits ein intimer Einblick gewährt http://beta.plazes.com/plaze/48e65d694a0bd00c572ffa2cd6bb6ed2/

Angehängte Grafik:

Buntstift2.jpg (verkleinert auf 81%)

Buntstift2.jpg (verkleinert auf 81%)

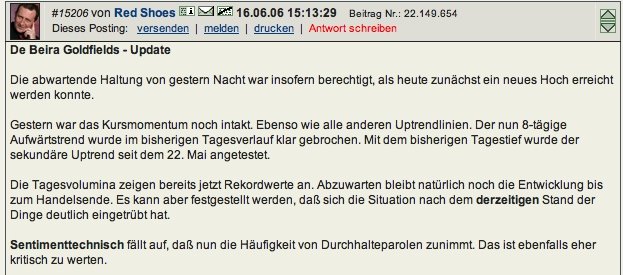

Helmut Pollinger und sein Bullvestor ist allerdings bei Ariva wesentlich weniger ein Thema als bei WO, wo sich die 500-Euro-Gackerer die Hand geben und die Psychopathen und Neider ein- und ausgehen, die meinen dem erfolgreichen Bullvestor in die Suppe spucken zu müssen.