Was ist der faire Wert von Home24?

ich gab short empfehlung bei 12 eur als hagemann den über Fake ID manipulierenden und überführten lügner für dummpush nutzte

Wenn das Zahlenwerk passabel ausfallen sollte gibt es 10 % Aufschlag

und dann taucht sie wohl wieder ab weil Krise und so... und home & living out

immerhin Westwing wird auch geschrottet und schön billig...

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: home24 |

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: home24 |

Braucht kein Mensch solche Bruchbuden an der Börse...

Immerhin hat Butlers wohl auch einen gewissen Wert ;-)

Sollen mal E-heizer ins Sortiment aufnehmen, der aktuelle Renner

und nächstes Jahr dann Elektro-Schrott,

oder doch besser einfach Brennholz....

so geht Nachhaltigkeit im JAhr 2022.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: home24 |

Mir scheint home24 auf jeden Fall aktiver als der Nachbar Westwing

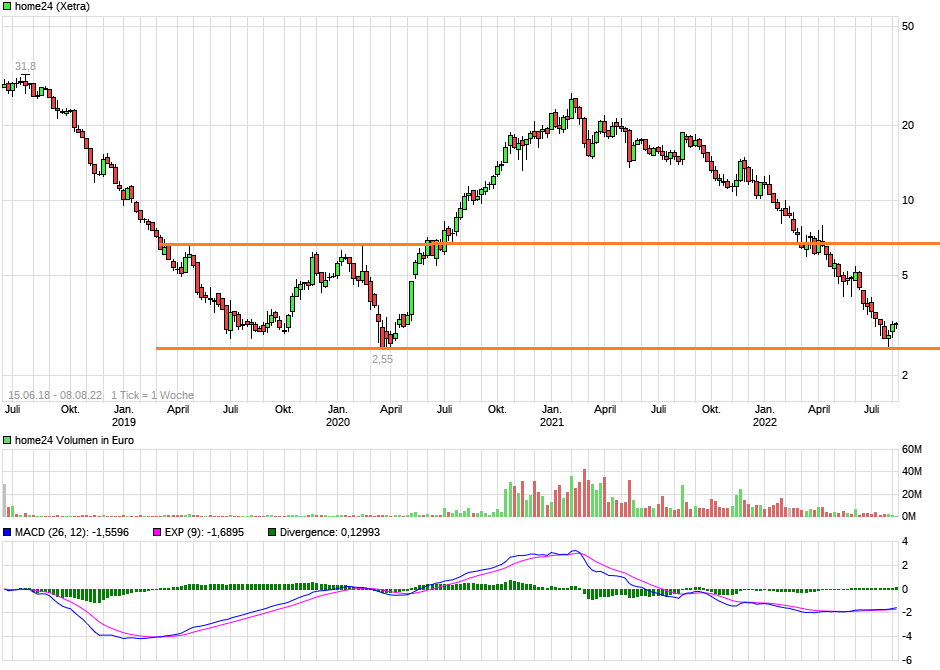

Home24 hat zumindest mal technisch einen Doppelboden bei 2,55-2,60 € gebildet. Zu was das führt, muss man mal abwarten. Ich könnte mir schon vorstellen, dass es nochmals eine Gewinnwarnung geben wird, aber normalerweise dürfte das nicht mehr zu fallenden Kursen führen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 |

Angehängte Grafik:

chart_all_home24.png (verkleinert auf 54%)

chart_all_home24.png (verkleinert auf 54%)

* Insiderkauf (wenigstens mal eine minimaler Vertrauensbeweis)

* nur noch 5 Leerverkäufer über der Meldeschwelle

* das oben beschrieben charttechnische Lebenszeichen

* die Erholung von Wayfair

Das ist alles noch nicht klar aber das Beispiel Wayfair zeigt, dass es nun schon ausreicht, wenn die Zahlen nicht viel schlechter sind, als erwartet.

Wenn home24 tatsächlich überleben sollte, bleibt es dennoch eine miese Unternehmenskommunikation in Richtung der Aktionäre, dass man diesen Kursverfall und die vielen Transaktionen der Leerverkäufer und Banken einfach unkommentiert stehen gelassen hat.

Und der Insiderkauf ist für mich nun auch kein waschechter Insider Buy, es ist eben ein Kauf aus dem Optionsprogramm heraus. Aber gut, solange wie Frau Wittekind an der Position festhält. Kein verkehrtes Zeichen.

Das Unternehmen hat auch dieses Jahr alle Ankündigungen wie vorhergesagt, eingelöst, dass ist mir durchaus wichtig.

- Fernsehwerbung

- kuratierter Marktplatz

- Butlers Integration

Was neu für mich war und ich auch positiv werte, man hat eine Art „Homieclub“ ins Leben gerufen, wo eben Dauerkunden Rabattaktionen uvm…bekommen. Ist heutzutage nichts besonderes, allerdings eben weil es so „normal“ ist, war es längst überfällig.

Die Aktie selbst sieht aus, als wenn ein Flugzeug abstürzt.

Home24 ist allerdings ein Flugzeug, was zwar kaum mehr Sprit hat, im Prinzip aber gerade Fallschirme und größere Tragflügel bekommt, sodass es auch ohne Sprit, bald sicher landen kann.

Natürlich sieht der Markt, keine Profitabilität, dementsprechend herrscht Geldverbrennung, die Angst dass dieses nicht reicht, bis ein Breakeven kommt …ergo -> Insolvenzgefahr.

Nicht vergessen, die letzten 3 getätigten Kapitalmaßnahmen, waren durchaus sehr gut getimt und haben Home24 viel eingebracht, mit Butlers hat man einen großen Batzen zwar wieder unflexibel gebunden und eben auch ausgegeben.

Ob das vom Management auch clever war, kann man erst in wenigen Monaten-Jahren beurteilen. Allerdings, kann man durch den Deal sicherlich Werbegelder sparen und Logistik für das Kerngeschäft verbessern. Nebenbei hat man eben ein, per se, solides Geschäft eingekauft. (Ja Insolvenz war da…ändert dennoch nichts).

Alles in allem finde ich nichts was mich abhält an eine Zukunft zu glauben. Profitabilität wäre natürlich demnächst wünschenswert.

Kurzfristiger wäre wichtig ob Home24 den Umsatz halbwegs halten und auch wieder steigern kann.

Für dieses Jahr erwarte ich eine geringere Bruttomarge, da letztes Jahr viel Lager aufgebaut wurde, welches nun natürlich abgebaut wird und das wahrscheinlich mit viel Rabattierungen, das drückt auf die Marge.

Wieviel sie sinken wird, ist schwierig abzuschätzen. Alles über 43% würde ich eher sehr positiv sehen. 41-43% wäre vertretbar für dieses Jahr. Darunter klingt es übel.

Wenn es gar nicht so schlecht aussieht, warum ist dann der Kurs dermaßen gefallen, weit unter den Buchwert? Und warum ist das dem Unternehmen nicht einmal ein kleiner Kommentar wert?

Was die Profitabilität anbelangt hat home24 ja immer gesagt, dass in der jetzigen Phase alles in Wachstum gesteckt wird, eigentlich ja das was man von einem Wachstumsunternehmen auch erwartet.

Daher kann ich aus dem Kursverlauf nur den Schluss ziehen, dass es riesige Probleme gibt. Der Butler Kauf wäre dann als ein versuchter Befreiungsschlag zu werten.

Wenn man sich die noch einigermaßen guten Q1 Zahlen ansieht, und die Hoffnung auf das zweite Halbjahr legt, muss man schon von einem deutlichen Umsatzrückgang in Q2 ausgehen.

Ich persönlich erwarte ca. 130 Mio. plus evtl. ein bisschen Buttlers.

Die spannendere Frage ist doch das Nettoergbis. Und hier kommt es eben darauf an, inwieweit Hom24

kostenseitig überhaupt auf die derzeitige Lage reagieren konnte.

Marketingausgaben, Lagerbestände etc...

Bleibt spannend, inwieweit sich die Cashbestände reduzieren.

http://mobile.dgap.de/dgap/News/adhoc/...schaeftsjahr/?newsID=1630797

Wenn der Kurs dann morgen dort nicht deutlich fällt haben wir den Boden wohl gefunden.

Aufgrund des herausfordernden makroökonomischen Umfelds mit einer beschleunigten Inflation und dem andauernden Krieg in der Ukraine, die zu einem historischen Rückgang des Konsumentenvertrauens führen, sieht home24 die Umsatzentwicklung im zweiten Halbjahr 2022 verhaltener als bisher. Die Prognose für das Gesamtjahr 2022 wird daher an diese äußeren Umstände angepasst, so dass home24 nunmehr ein währungsbereinigtes Umsatzwachstum von -7 % bis +3 % verglichen mit dem Vorjahr erwartet (bisher: +2 % bis +17 %). Gleichzeitig plant das Unternehmen weiterhin, das bereits kommunizierte Ziel einer bereinigten EBITDA-Marge von +1 % bis +5 % für das Gesamtjahr 2022 zu erreichen.

Auch wenn home24 den langfristigen Trend eines wachsenden Marktanteils des Online-Möbelhandels weiter als intakt ansieht, wird dieser aktuell durch das makroökonomische Umfeld stark überlagert. Das Unternehmen sieht sich daher aktuell nicht in der Lage, einen verlässlichen Zeithorizont für das Erreichen des kommunizierten Mittelfristziels von einer Milliarde Euro Umsatz im Jahr zu nennen.

Weitere Zahlen veröffentlicht home24 im Rahmen eines Trading Updates für das erste Halbjahr 2022 am 16. August 2022.

Trotz des stärksten Konsumeinbruchs der vergangenen Jahrzehnte setzt home24 in Q2 2022 152 Millionen Euro um (-9 % gegenüber Q2 2021, währungsbereinigt -12 %). Damit liegt der Umsatz mit +86% deutlich über dem Niveau des Q2 2019.

Im ersten Halbjahr 2022 beläuft sich der Umsatz auf 292 Millionen Euro (-10 %, währungsbereinigt -13 %).

Die bereinigte EBITDA-Marge in Q2 ist mit +1 % entgegen dem Markttrend positiv, in H1 liegt sie bei -2 %.

Butlers-Integration schreitet erfolgreich voran.

Start des kuratierten Marktplatzes auf der home24-Website erhöht das Umsatzpotenzial ohne zusätzliche Kapitalbindung.

Kundenbindungsprogramm „homeClub“ für home24 und Butlers erfolgreich gestartet.

Präzisierte Umsatzprognose für FY 2022: Umsatzwachstum (währungsbereinigt) von -7 % bis +3 % erwartet; EBITDA-Prognose bestätigt (bereinigte EBITDA-Marge von +1 % bis +5 %).

Die bereinigte EBITDA-Marge war im zweiten Quartal gegen den Markttrend mit +1 % positiv. Für das erste Halbjahr liegt der Wert bei -2 %. Über ein striktes Kostenmanagement, flexiblen Marketingaufwand und positive Ergebnisbeiträge von Butlers erwartet home24 eine weitere Margenverbesserung im Jahresverlauf.

Ich vermute mal, dass Butlers recht profitabel ist und das Quartal in Hinblick auf die EBITDA-Marge retten konnte, auch wenn die Umsätze in diesem Quartal insgesamt rückläufig waren.

Bin weiterhin an Bord und bin gespannt, wie das herausfordernde Jahr gemeistert werden kann.