Der einstige Stern

Ich frage mich warum der Kurs da positiv reagiert??

Wenn Thüringen wieder einsteigt, ist das schön fürt die Region(was mich auch freut), die Arbeitsplätze und die Löhne, selten aber für die Aktionäre.

Ist das nicht ein Indiz dafür, dass die Hauptwachstumsphase im Kurs vorbei ist und es jetzt besserer Investmentchancen (für ECE) gibt. An sich ist die Branche ja attracktiv, aber irgenwie stellen sich da Fragen ein.

Ich bin jetzt schon eine Zeit lang wieder raus, aber wünsche Jenoptik viel Glück! =)

In der Aktionärsstruktur ist bm-t nun Großaktionär, aber nicht der größte. Der bleibt mit 14 Prozent die ECE.

http://www.thueringer-allgemeine.de/web/zgt/...ei-Jenoptik-1224263154

Jenotpik ist auf verschiedenen funktionalen Ebenen dabie sich besser aufzustellen.

So hat man beispielsweise ein Share Service Center aufgebaut, was in jedem Fall zur Bündelung von Aktivitäten insbesondere der Finanzaktivitäten führen wird. Ansonsten ist Jenoptik divisional organisiert und wird es wohl auch bleiben, um vor allem die Kundennähe/Marknähe zu gewährleisten und sich die notwendige Flexibilität zu wahren. Viel wichtiger ist bei dem Thema der Organisation immer die Frage der Führung und der Führungskultur. Und genau hier hat es immer gehakt. Lothar Späth war sicherlich ein Visionär und blendender Redner, aber ein geschickter Manager war er nicht. Der heutige Chef hat aus meiner Sicht ab Beginn diesen Jahres die Voraussetzungen geschaffen langfristig nachhaltig zu wachsen. Für die Aktionäre wird sich das in den nächsten 5 Jahren auszahlen, wenn sie Geduld haben solange dabei zu bleiben.

Jenoptik hat in der Vergangenheit massiv Schulden abgebaut und die Kasse mit Bargeld gefüllt, sodass die Fiannzierung aus heutiger Sicht mehr als solide erscheint. Sicher können auch noch weitere Schulde abgebaut werden, um ein paar Zinsen zu sparen, doch bereits in 2012 kann über die Ausbezahlung einer Dividende nachgedacht werden. Außerdem sind die finanziellen Spielräume für kleinere Übernahmen durchaus gegeben. Hier wird man allerdings wesentlich vorsichtiger zu Werke gehen als in der Vergangenheit, so dass externes Wachstum tatsächlich auch zur Steigerung des Unternehmenswertes führen wird.

Nichts unbedingt revolutionär aber es gibt schon den ein oder anderen Hinweis.

Beispielsweise auf mögliches Wachstum durch Zukäufe in den aktuelle wachstumsstärkeren Regionen. (USA und ASIA)

Es gibt aktuell bei Jenoptik gute Entwicklungen, aber im Vergleich mit anderen sehr erfolgreichen Optikunternehmen wird Jenoptik immer noch wie 2. Wahl wahrgenommen, so ist zumindest mein Eindruck. Vielleicht ist diese Wahrnehmug ein Grund dafür, dass die Aktie irgendwie nicht so richtig in Fahrt kommt???

Schaue mir momentan die Holding Jenoptik genauer an.

Börsenkapitalisierung 275 Mio Euro bei 30 Tochterunternehmen und viel mehr Niederlassungen.

Bei Unternehmen in Denen Synergien aus breiter Produktpalette gezogen werden, finde ich breite Positionierung gut.

Bei 30 verschiedene Töchter und noch mehr Standorte, kann es aber nicht genügend Synergien geben.

Wenn ich mir alleine die Töchter Jenoptik Polymere, Standort Berlin anschaue,welches Photodioden herstellt,

sowie Jenoptik DiodeLAB, welches auch in Berlin produziert, frage ich mich,

warum Photodioden, sowie Laserdioden, nicht gemeinsam hergestellt werden können, womit auch mal Synergien entstehen könnten.

First Sensor produziert auch Photodioden und Laserdioden in Berlin.

Da Jenoptik nur als Holding geführt wird,

sollte es keine Probleme darstellen, dass Jenoptik diodeLAP, Jenoptik Polymere Berlin (Photodioden), gemeinsam mit First Sensor in Berlin produzieren und von Synergien, Skalenefekte und Einsparungen profitieren können.

Jenoptik könnte für beide Standorte,die in first Sensors Neubau einziehen könnten, eine Beteiligung an First Sensor bekommen.

Da die unternehmen nur als töchter einer Holding gehalten werden, würde Potenziale aus dem zusammengehen der 3 Berliner entstehen.

Wenn man sich die möglichen Kosteneinsparungen anschaut und daran denkt, dass 3 verschiedene Unternehmen in Berlin, getrennt voneinander Photodioden, sowie Laserdioden herstellen, muss es einem schlecht werden.

Wer sich die breite Produktpalette von Jenoptik anschaut, muss für aktuellem umsatz-kursverhältnis überzeugt von jenoptik sein.

Bei schätzungsweise 35 Produktionsstandorte und 275 Mio Marktkapitalisierung,

können nicht wirklich, Synergien, pro Produktionsstätte entstehen.

Technologisch ist Jenoptik sehr gut, breit aufgestellt.

Die Formung, eines Industrieunternehmens, aus einer Holding,

würde, Einsparungen entstehen lassen.

Nicht mehr verschiedene Töchter, welche Bereiche sich teilweise überschneiden,

sondern Unternehmensbereiche, wo zusammen produziert wird, was gemeinsam möglich ist.

Wie gesagt, schaue ich mir genauer an.

Umsatz-Kursverhältnis top, sowie gute Perspektiven, durch erhebliche Synergien vorhanden.

Da produktionsmäßig, sowie vertriebsmäßig alle 3 Berliner gut zusammenpassen würden, könnten neue Werte für alle Beteiligten geschaffen werden.

Der Bereich optische Technologien von Jenoptik, ist hauptsächlich interner Zulieferer für industrielle Messtechnik, Verkehrssicherheit, Verteidingung &Zivile Systeme.

Beim Berliner Laserdiodenhersteller, handelt es sich hauptsächlich, auch um einen internen Zulieferer.

Jenoptik, würde nicht mehr 100% der Anteile an beide Berliner Niederlassungen gehören, sondern ein Aktienpaket und Barmittel an einem gemeinsam-produzierenden Unternehmen halten.

Dass Jenoptik, breit aufgestellt ist stimmt.

Dass die einzelnen Bereiche, getrennt voneinander produzieren,

macht einen Ausgleich der Schwankungen der Nachfrage einzelner bereiche fast unmöglich.

Würden die Bereiche an einem standort gemeinsam produzieren, könnten Schwankungen ausgeglichen werden.

Da industrielle Messtechnik, Verkehrssicherheit, Verteidingung &Zivile Systeme, getrennte Tochterunternehmen zugeteilt sind,

können einzelne Unternehmen, keine andere Produktgruppen dafür produzieren, wernn Auslastung nicht befriedigend ist.

Würde Jenoptik, fremde Unternehmen, mit eigenen, gemeinsam produzieren lassen, wo Einsparungen, Skalenefekte möglich sind und dadurch weniger Anteile an den zusammengewachsenen Unternehmen halten, wäre der Konzern effizienter.

Bei Jenoptik, gibt es viele Potenziale zu heben.

Wenn mehr auf Synergien und Einsparungen dadurch geachtet wird, meiner Ansicht nach top.

Ich denke hier muss man keine Szenarien einer Fusion diskutieren und das ein Unternehmen aus mehreren GmbH besteht hat mit der Managementorganisation rein gar nichts zu tun. Auch die Bewertung von möglichen Synergien ist davon absolut losgelöst.

Photodioden und Laserdioden in einen Topf zu werfen ist ungefär so als würde man behaupten Dr. Oetker könnte ja auch IKEA weil beide Lebensmittel anbieten.

Also wer auch immer hinter Dicki und Oscar steckt. Die kruden Theorien über Zusammenschlüsse mit irgendwelchen Sensorbuden in Berlin will bei Jenoptik niemand haben.

Vielmehr gilt es darzulegen wie Jenoptik künftig vom Marktwachstum in den verschiedenen Segmenten profitieren kann und vor allem wie dieses Wachstum durch die neue Struktur unterstützt werden kann.

Alles was nicht aus der Kasse oder über langfristige Kredite bezahlt werden kann soll man sein lassen. Seit Jahren schafft man es nicht Werte für die Aktionäre zu schaffen. Und nun will man just nach dem 1. Anzeichen einer geschäftlichen Stabilisierung wieder in die Expansionsoffensive gehen, nur um irgendwelche Marken 700-800 Mio oder besser gleich 1Mrd. beim Umsatz zu erreichen.

Aus meiner Sicht machen kleine Übernahmen Sinn. Die müssen bezahlbar und leicht ins bestehende Geschäft integrierbar sein.

Sollte sich eine einmalige Kaufgelegenheit bieten, dann muss man natürlich zuschlagen.

Die Amis hängen gerade ordentlich durch und es kann eigentlich nur besser werden. Außerdem würde man das Dollar Risiko minimieren.

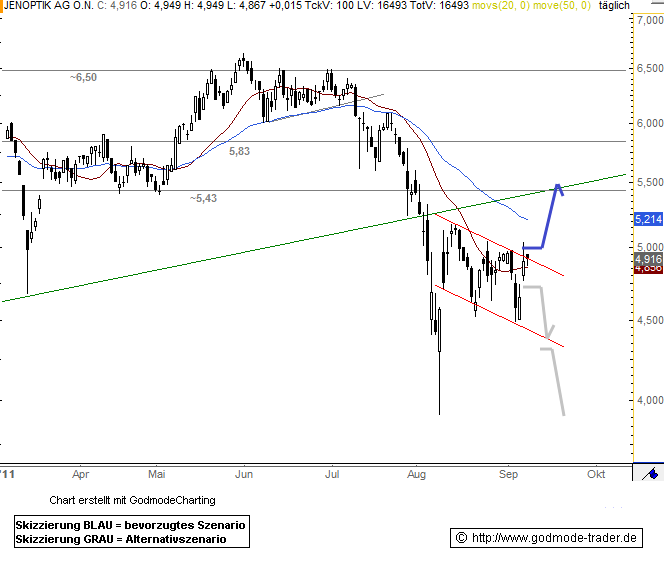

JENOPTIK - Gelingt den Bullen das Kaufsignal?

Kategorie: Chartanalyse - Deutschland – Europa | Trackbox: Intraday Marktkommentierung | Onvista Chartanalysen |Uhrzeit: 11:15

| 4,77 | -2,69% |

Jenoptik - WKN: 622910 - ISIN: DE0006229107

Börse: Xetra in Euro / Kursstand: 4,91 Euro

Rückblick: Nachdem die Käufer in der Jenoptik Aktie um Juni mehrfach am Widerstand bei 6,50 Euro scheiterten, übernahmen die Bären das Ruder. Mit diesen konnte sich ein kurzfristiger Abwärtstrend etablieren, in dem auch größere Unterstützungen nach unten durchbrochen wurden. Bis auf 3,91 Euro fiel der Wert in den nachfolgenden Wochen ab, wo der Ausverkauf jedoch zunächst beendet werden konnte.

In einer ersten mehrtägigen Erholung zogen die Kurse bis auf 5,17 Euro und die in diesem Bereich liegende langfristige Aufwärtstrendlinie an. An dieser nun zum Widerstand gewordenen Trendlinie kippte der Kurs zwar wieder nach unten hin weg, jedoch schafften es die Verkäufer nicht, den Abwärtstrend direkt mit einem neuen Kurstief zu bestätigen. Vielmehr fiel der Wert nun scheibchenweise zurück, womit sich die gesamte Entwicklung durchaus als bullische Flagge werten lässt. Ein nachhaltiger Ausbruch aus dieser nach oben ist aber noch nicht erfolgt.

Charttechnischer Ausblick: Angesichts der jüngsten Entwicklung scheinen die Käufer in der Jenoptik Aktie nicht ganz chancenlos zu sein. Aber erst wenn es gelingt, einen Tagesschluss über ca. 4,98 Euro zu etablieren, würde dies auch mit einem prozyklischen Kaufsignal bestätigt werden. Im Anschluss könnte es dann zu kurzfristig weiteren Erholungsgewinnen bis auf 5,43 Euro kommen.

Fällt die Aktie jetzt aber ohne einen solchen Ausbruch unter 4,75 Euro zurück, steigt das Risiko eines nochmaligen Anlaufens der unteren Flaggenbegrenzung wieder spürbar an. Ein Rutsch unter diese könnte dann sogar weiteren Verkaufsdruck nach sich ziehen.

Kursverlauf vom 08.03.2011 bis 08.09.2011 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

http://www.godmode-trader.de/nachricht/...-Jenoptik,a2636626,b22.html

http://www.godmode-trader.de/nachricht/...-Jenoptik,a2636626,b22.html

Optionen

| Boardmail an "Jamescook" |

Wertpapier: Jenoptik AG |

Die Äußerungen zu den Zukäufen scheinen zur falschen Zeit platziert zu sein. Ich habe die Gelegenheit genutzt und bin bei 4,74 € eingestiegen.

Wenn man hingegen sein Technologieportfolio sinnvoll über maßvolle Zukäufe ergänzt, und das aus der Kasse + Fremdmitteln bezahlen kann, dann spricht da nichts dagegen. Noch ist die Bilanz der Jenoptik allerdings ziemlich lang und würde ein bisschen Optimierung vertragen. (Vorschlag; Cash gegen Fremdkapital) zumal die Zinslast immer noch sehr ist. Wenn man sich allerdings sinnvoll auf dem US Markt verstärken kann sprichts nichts dagegen. Allerdings kann man auch immer Gefahr laufen eine neue Baustelle zu eröffnen und sich in sinnlosen Reisetätigkeiten zu verfangen.

Ich hoffe der Vorstand kommt zur Vernunft und findet einen Mittelweg aus aktionärsfreundlicher Wertschaffung und Wachstum. Ansonsten muss man sich von den Anteilen trennen. Zumindest gibt es dann nicht mehr viele Argumente die ein Engagement rechtfertigen.

Zeitpunkt: 13.09.11 17:23

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 2 Tage

Kommentar: Pushversuch

Vieles wird aber davon abhängen, ob Jenoptik tatsächlich noch einen Zukauf tätigen wird.

Grundsätze gilt: Euro stark Firmen in USA kaufen, Euro schwach, günstige exportieren. Um den Vertrieb in Übersee zu stärken und bei nächsten Aufschwung der USA zu partizipieren kann aber ein Zukauf sehr hilfreich sein!

Mein Tip: 2020 wird die Milliarde beim Umsatz geknackt und das Umsatz_Multiple wir auf 1 steigen.......

Berlin und insbesonere den Technologiepark Adlershof halte ich für einen sehr guten Technologiestandort mit gutem Zugang zu Hochschuleinrichtungen. Vor allem zeigt die Meldung, das die Zeichen mittel- bis langfrsitig auf Wachstum stehen.

Mit Firmenzukäufen sollte Jenoptik m.E. auf jeden Fall noch warten, denn wenn tatsächlich der zweite Teil der Wirtschaftskrise kommt, gibt es a) Firmen billiger, b) benötigt man das Kapital vielleicht selbst zur Krisenbewältigung. Kapitalerhöhungen oder weitere Schulden sollten tabu sein.