Der USA Bären-Thread

Seite 6228 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:45 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.813.314 |

| Forum: | Börse | Leser heute: | 15.421 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 6226 | 6227 | | 6229 | 6230 | ... 6257 > | ||||

Optionen

| Boardmail an "Sufdl" |

Wertpapier: S&P 500 |

Angehängte Grafik:

screenshot_20221007-132037_comic_strip.jpg (verkleinert auf 46%)

screenshot_20221007-132037_comic_strip.jpg (verkleinert auf 46%)

BELEG:

Bernanke im Mai 2007 (der USA-Bärenthread war bereits eröffnet):

https://www.cnbc.com/id/18718555

Federal Reserve Chairman Ben Bernanke said Thursday that he didn't believe the growing number of mortgage defaults would seriously harm the economy, and also noted that banks share significant risks when financing private equity deals.

--------------------------

Und dieser Meister der ökonomischen Kurz- bzw. Fehlsichtigkeit erhält nun also den Wirtschaftsnobelpreis:

https://www.spiegel.de/wirtschaft/...7a5d-c1ed-41ce-9eea-2afb2faa7539

Ben Bernanke teilt mit zwei Wissenschaftlern Nobelpreis für Wirtschaft

...Der Nobelpreis für Wirtschaft geht dieses Jahr an drei US-Wissenschaftler. Der ehemalige Notenbankchef Ben Bernanke sowie Douglas W. Diamond und Philip H. Dybvig werden ausgezeichnet, teilte die Königlich Schwedische Akademie der Wissenschaften am Montag in Stockholm mit. Sie würden ausgezeichnet »für die Forschung über Banken und Finanzkrisen«.

ROFL, A.L.

Der Vorsitzende der US-Notenbank, Ben Bernanke, sagte am Donnerstag, er glaube nicht, dass die wachsende Zahl von Hypothekenausfällen die Wirtschaft ernsthaft schädigen werde, und wies darauf hin, dass Banken bei der Finanzierung von Private-Equity-Geschäften erhebliche Risiken eingehen.

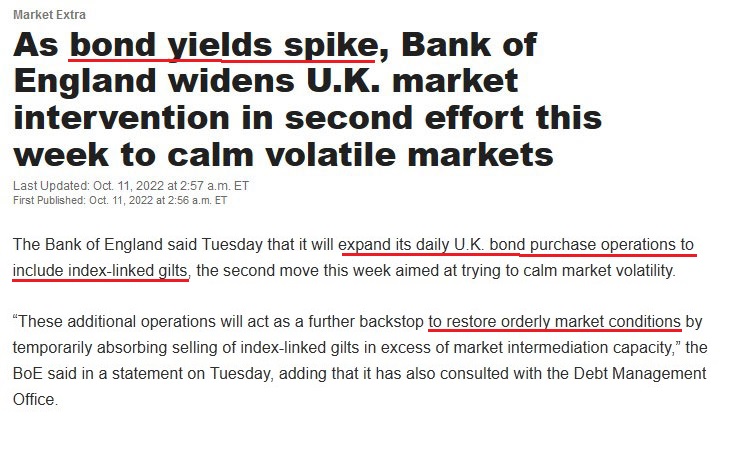

https://www.marketwatch.com/story/...alm-volatile-markets-11665471421

Angehängte Grafik:

2022-10-....jpg (verkleinert auf 69%)

2022-10-....jpg (verkleinert auf 69%)

https://www.ariva.de/forum/...achung-bis-juli-574209?page=1#jumppos44

Ein langgehegter Bärenthread-Traum geht nach 15 Jahren schmachvollen Wartens endlich in Erfüllung.

www.zeit.de/zeit-magazin/wochenmarkt/2022/...e-familie-urlaub

Angehängte Grafik:

2022-10-....jpg (verkleinert auf 51%)

2022-10-....jpg (verkleinert auf 51%)

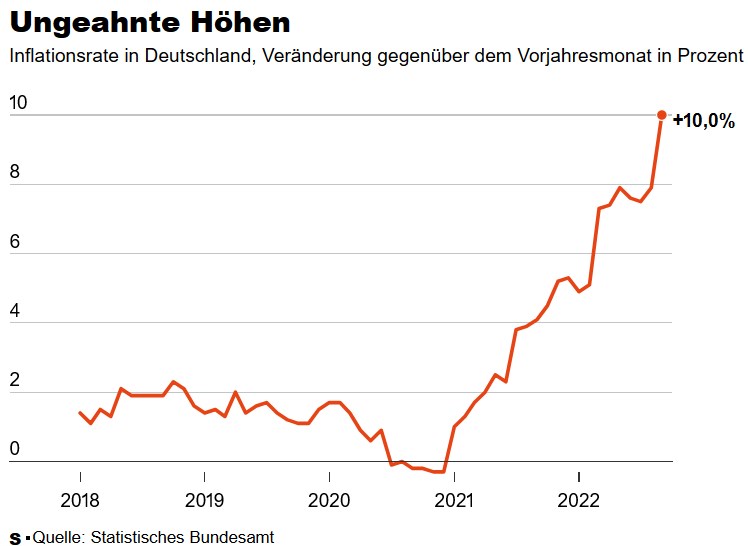

Prognose bestätigt

Inflation steigt erstmals seit Nachkriegsjahren auf zehn Prozent

Gas, Strom und Lebensmittel werden viel teurer, Vergünstigungen wie das 9-Euro-Ticket fielen weg: Die Inflationsrate ist im September auf 10,0 Prozent gestiegen – und bremst laut einer Studie Deutschlands Sparer aus.

Die Inflationsrate ist in Deutschland im September auf 10,0 Prozent gestiegen. Das teilte das Statistische Bundesamt am Donnerstag mit und bestätigte damit eine erste Schätzung. Nach dem Wegfall von 9-Euro-Ticket und Tankrabatt sind die deutschen Verbraucherpreise damit so stark gestiegen wie seit Anfang der 1950er-Jahre nicht mehr.

Im August hatte die Inflationsrate noch 7,9 Prozent betragen. »Hauptursachen für die hohe Inflation sind nach wie vor enorme Preiserhöhungen bei den Energieprodukten«, sagte der Präsident des Statistischen Bundesamtes, Georg Thiel. »Aber wir beobachten zunehmend auch Preisanstiege bei vielen anderen Gütern, besonders bei den Nahrungsmitteln.«

Energie kostete im September 43,9 Prozent mehr als ein Jahr zuvor. Dabei haben sich die Preise für leichtes Heizöl binnen Jahresfrist mit plus 108,4 Prozent mehr als verdoppelt, die Teuerung für Erdgas betrug 95,1 Prozent. Für Strom wurden 21,0 Prozent mehr verlangt, für Kraftstoffe 30,5 Prozent mehr.

Nahrungsmittel verteuerten sich um 18,7 Prozent. »Insgesamt hat sich der Preisauftrieb hierfür seit Jahresbeginn sukzessive verstärkt«, so die Statistiker. Erheblich teurer wurden Speisefette und Speiseöle (+49,0 Prozent) sowie Molkereiprodukte und Eier (+29,1). Auch für Fleisch und Fleischwaren (+19,5 Prozent) sowie für Brot und Getreideerzeugnisse (+18,5) erhöhten sich die Preise für Verbraucherinnen und Verbraucher spürbar.

Höhere Teuerungsraten schmälern die Kaufkraft von Verbraucherinnen und Verbrauchern, diese können sich für einen Euro also weniger leisten als zuvor. Schon jetzt bremst die Teuerung Deutschlands auch Sparer aus. Jeder Zweite (53,9 Prozent) legt einer Umfrage zufolge derzeit weniger Geld auf die hohe Kante oder kann aktuell gar nichts sparen, weil die stark gestiegenen Ausgaben zum Beispiel für Energie das Haushaltsbudget aufzehren...

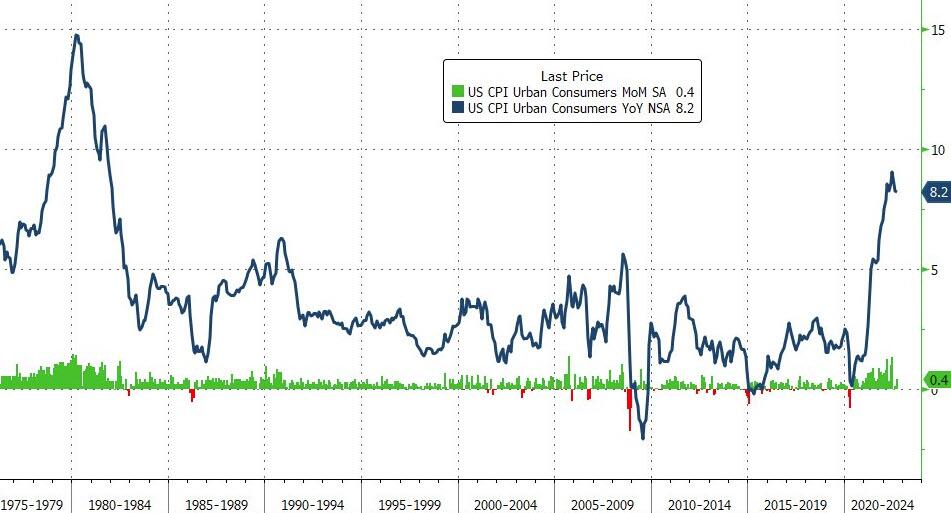

Angehängte Grafik:

2022-10-....jpg (verkleinert auf 68%)

2022-10-....jpg (verkleinert auf 68%)

Angehängte Grafik:

2022-10-13_05-31-48.jpg (verkleinert auf 53%)

2022-10-13_05-31-48.jpg (verkleinert auf 53%)

Klar, Bezogen auf den Hoch bei ca. 4.800 sind die 3.600 jetzt schon ein richtiger Rückfall, aber vor Corona war der Hochpunkt (nach einem sehr deutlichen Anstieg) bei 3.400, also tiefer als jetzt nach dem "Fall".

Ich kapiers nicht. Negative Faktoren seitdem:

- Corona, mit allen zugehörigen Nachwehen

- Rezession, wo man nur hinsieht

- Notenbanken (versuchen zumindest) fahren Liquidität zurück

- Zinsen steigen steil an

- Krieg & Energiekrise

- Stark rückläufige Unternehmensgewinne

Wo ist das alles bitte in den Indizes abgebildet, ich sehe es irgendwie nicht

Das alles kann aber von einem Moment auf den anderen umschlagen, und dann rauscht es in den Keller. Ebenso kann es ein Einzelereignis sein ( bsw. Krieg zuende oder R setzt Atomwaffe ein) und dann geht es steil rauf oder runter. Sehr schwierig im Moment mit Aktien.

https://www.nzz.ch/finanzen/...on-euro-ezb-gold-und-aktien-ld.1707106

(A.L.: besser spät als nie...)

www.spiegel.de/wirtschaft/...494b-c94e-4c31-ab67-4ec5a373fae6

Billionen-Markt

Stehen wir vor einer neuen Weltfinanzkrise?

Rezessionsangst, Inflation, Kurskapriolen: Die Wiederholung der Finanzkrise von 2008 gilt als unwahrscheinlich, doch am Anleihemarkt lauern große Risiken. Die Lage ist angespannt – und hat das Zeug zum Drama mit Sprengkraft.

---------------

A.L. Next step: Herleitung der Ursachen

- Energie-Hyperinflation und Angebotsschock infolge undurchdachter Sanktionspolitik

- massiver Exodus deutscher Firmen, die bei aktuellen Energiepreisen in D. pleite gingen

- todgeweihte PFIGS-"Rettung" durch die Gelddruck-EZB

- Aufweichung des Euro-Außenwertes, hilfloses Aufspannen immer neuer Rettungsschirme

https://...te.com/de/kommentare/der-pleitegeier-ueber-dem-eurosystem/

Mit erheblicher Verspätung hat die Europäische Zentralbank begonnen, die ausufernde Inflation mit Zinserhöhungen zu bekämpfen. Die öffentliche Debatte dreht sich nun um die Auswirkungen höherer Zinsen auf Sparer und Unternehmen. Doch ist das nicht alles. Auch die Finanzen des Eurosystems, der EZB und nationalen Zentralbanken, werden unter den schon erfolgten und noch kommenden Zinserhöhungen leiden. Denn diese führen zu Bewertungsverlusten und höheren Zinsausgaben, durch die sich die früheren Gewinne des Eurosystems in Verluste verwandeln dürften. Es droht die (technische) Pleite.

Das Eurosystem hält gegenwärtig Anleihen im Wert von gut fünf Billionen Euro, die zum größten Teil durch die Schöpfung von Zentralbankgeld in ähnlicher Höhe bezahlt wurden (1). Die Absicht der Geldschöpfung war, die Inflation kontrolliert zu befeuern. Das ging gründlich schief. Die EZB verlor die Kontrolle und die Inflationsflammen schlagen im Euroraum so hoch wie noch nie. Zur Löschung sind nun Zinserhöhungen nötig - und die werden richtig teuer.

Bei einer durchschnittlichen Restlaufzeit der Anleihen von acht Jahren sinkt deren Kurswert um etwas weniger als acht Prozent, wenn der Marktzins um einen Prozentpunkt ansteigt. (2)

(A.L.: Diesen Zusammenhang habe ich auch hier erklärt:

https://www.ariva.de/forum/...uro-in-italien-489039?page=6#jumppos152 )

Daraus ergeben sich Bewertungsverluste von ungefähr 400 Milliarden Euro. Bei gleichem Anstieg des Einlagezinses der EZB würden Zinszahlungen auf die Zentralbankgeldeinlagen der Banken in Höhe von 47 Milliarden Euro fällig. Die Summe aus beiden Belastungen wäre beinahe zehnmal so hoch wie der Gewinn des Eurosystems im letzten Jahr und würde zwei Drittel der Rücklagen samt Eigenkapital aufzehren.

Vermutlich dürfte jedoch eine Zinserhöhung von einem Prozentpunkt nicht ausreichen, um den Inflationsbrand zu löschen. Aber schon bei einem Anstieg der durchschnittlichen Anleihezinsen und Einlagenzinsen um zwei Prozentpunkte wären die Bewertungsverluste und Zinszahlungen größer als die Rücklagen und das Eigenkapital des Eurosystems. Das Eurosystem sähe aus wie ein Hedgefonds, der sich mit einem kreditfinanzierten gigantischen Anleiheportfolio verzockt hat.

EZB kann ihre Verluste verschleiern

Im privaten Sektor würde ein insolventes Unternehmen abgewickelt und das Management, das den Bankrott zu verantworten hat, gefeuert. Sogar Politiker müssten die Abwahl befürchten, wenn sie die Staatsfinanzen in aller Öffentlichkeit ruiniert haben. Doch für das Eurosystem gilt das alles nicht. Anders als ein insolventer Hedgefonds kann die Zentralbank in der Pleite weiterleben. Denn sie kann es verstecken und muss nicht abgewickelt werden, wenn der Wert ihrer gesamten Anlagen unter den Wert der von ihr ausgegebenen Verpflichtungen fällt.

In ihren (2016 aufgestellten und 2021 erneuerten) „Bewertungsvorschriften“ erläutert die EZB ihre Bewertungsmethode für die Bilanzierung: „Sofern nicht abweichend in Anhang I geregelt, werden aktuelle Marktkurse und -preise zur Bewertung in der Bilanz herangezogen“ (Artikel 9, Absatz 1); (3). Das gilt im Allgemeinen für Wertpapiere, die nicht ausdrücklich bis zur Endfälligkeit gehalten werden. Da die Haltedauer von „für geldpolitische Zwecke gehaltenen Wertpapieren“ vom geldpolitischen Zweck abhängt – also kürzer sein kann als bis zur Endfälligkeit - müssten diese Wertpapier eigentlich zur Klasse der mit Marktpreisen zu bewertenden Anlagen gehören.

Doch für diese Papiere, die den größten Aktivposten in der Bilanz des Eurosystems ausmachen, hält die EZB eine Ausnahmeregelung parat. In Artikel 9, Absatz 6 der Bewertungsvorschriften heißt es: „Zu geldpolitischen Zwecken gehaltene marktgängige Wertpapiere werden als gesonderter Bestand behandelt und in Abhängigkeit von geldpolitischen Überlegungen entweder mit dem Marktpreis oder zu fortgeführten Anschaffungskosten (die Wertminderungen unterliegen) bewertet.“

Wenn es die EZB mit der Inflationsbekämpfung ernst meint, kann sie dafür nicht nur auf Leitzinserhöhungen setzen, sondern müsste auch „zu geldpolitischen Zwecken gehaltene Wertpapiere“ verkaufen. Diese Papiere hat sie zur Stimulierung der Inflation gekauft. Es würde jeder Logik widersprechen, diese Papiere zur Löschung der Inflation nun nicht zu verkaufen. Wenn sie aber zum Verkauf stehen, müssten sie zu Markpreisen bilanziert werden.

Die EZB legt ihre Bewertungsvorschriften selbst fest und kann sie nach Belieben interpretieren. Folglich ist zu vermuten, dass sie Wege finden wird, den Verlust von Rücklagen und Eigenkapital durch Abschreibungen auf ihre Anleihen zu verschleiern. Werden die Verkäufe dann über lange Zeit verteilt – oder die Papiere trotz Inflation bis zur Endfälligkeit gehalten -, können die realisierten Verluste so gestreckt werden, dass sie der Öffentlichkeit weniger auffallen. Zwar würde dadurch der Kampf gegen die Inflation geschwächt, aber die EZB-Führung könnte ihr Gesicht wahren.

Immun gegen Kritik

Ohnehin hat sie Kritik an ihrer Leistung wenig zu fürchten, da sie diese als verbotene politische Einmischung in ihre Geldpolitik abwehren kann. EZB-Präsidentin Lagarde und ihre Kollegen müssen auch nicht um ihre Jahresgehälter von 300.000 bis 400.000 Euro fürchten, wenn sie der Inflation freien Lauf gelassen und das Eurosystem ruiniert haben. Nach Ablauf ihrer Amtszeiten winken ihnen neben großzügigen Pensionen gut dotierte Positionen in der Finanzindustrie. Weniger Übernahme von Verantwortung als im Bereich der Geldpolitik gibt es sonst wohl nirgends.

Den Schaden tragen wir

Die Fehler der EZB-Granden müssen am Ende die Bürger ausbaden. Die Kaufkraft ihrer Einkünfte und Geldersparnisse schmelzen wie Schnee an der Sonne und die Verluste des Eurosystems aus den Wertpapierkäufen mindern die Staatseinnahmen. Doch die Bürger bleiben wehr- und hilflos, solange sie nicht verstehen, was Politiker und Bürokraten mit ihrem Geld anstellen.

1 - https://sdw.ecb.europa.eu/servlet/desis?node=1000004045.

2 - Zu den Laufzeiten der Anleihen in den Programmen PSPP und PEPP siehe https://www.ecb.europa.eu/mopo/implement/app/html/index.en.html#pspp und https://www.ecb.europa.eu/mopo/implement/pepp/html/index.en.html.

3 - https://eur-lex.europa.eu/legal-content/DE/TXT/...211231&from=DE.

https://www.zeit.de/politik/ausland/2022-10/...unt-haushalt-liz-truss