Plug Power - Brennstoffzellen

Seite 540 von 941 Neuester Beitrag: 23.08.25 16:55 | ||||

| Eröffnet am: | 13.06.13 16:14 | von: Alibabagold | Anzahl Beiträge: | 24.512 |

| Neuester Beitrag: | 23.08.25 16:55 | von: Wallnuss | Leser gesamt: | 9.630.750 |

| Forum: | Hot-Stocks | Leser heute: | 2.912 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 538 | 539 | | 541 | 542 | ... 941 > | ||||

Optionen

| Boardmail an "Zamorano1" |

Wertpapier: Plug Power Inc |

ESG-conscious customers are fueling customer push for EV trucks

By Larry Ramer, InvestorPlace Contributor Mar 10, 2020, 6:31 am EDT

Plug Powers (NASDAQ:PLUG) truck business looks poised to generate meaningful revenue for the company this year and the growth of the business should accelerate rapidly over the longer term. Meanwhile, the companys margins should climb significantly.

Green Trucks Look Poised to Move the Needle on Plug Power Stock

Source: Halfpoint/ShutterStock.com

Given these trends, Plug Powers profitability should improve a great deal in 2020, making PLUG stock very attractive over the medium and long terms.

In my column on Plug Power that was published on March 2, I wrote that Plug Powers new (hydrogen fuel cell) truck business has tremendous potential and added that theres a great deal of evidence to suggest that the demand for such trucks will be meaningful.

After reviewing the transcript of the companys fourth-quarter earnings conference call, held on March 5, Im much more bullish on its truck business. Thats because Plugs CEO Andy Marsh indicated that the company was partnering with more than one of its pedestal customers on hydrogen fuel-cell trucks. Specifically, he stated that, we have a number of pedestal customers and were working with them to put some (trucks) on the road in the coming half year. Marsh clarified that Plug Power, together with its partner, Lightning Systems, would provide the engine, the fuel, and the fueling systems for the trucks.

Pedestal Customers Getting Greener

Plug Power says it has three pedestal customers. Its two known pedestal customers are Walmart (NYSE:WMT) and Amazon (NASDAQ:AMZN), and there has been a great deal of speculation that the third is Home Depot (NYSE:HD). Of course, all three of those huge companies use thousands of trucks and could easily order hundreds of hydrogen fuel-cell truck engines, hydrogen, and fueling systems from Plug Power and Lightning Systems.

I believe that Walmart and Amazon will both likely look to buy those products from Plug Power and its partner. I hold that view primarily because I believe that both giant retailers want to impress the young, environmentally conscious consumers who make up a high percentage of e-commerce customers. But as Ive pointed out in the past, another selling point is that hydrogen fuel cell vehicles are easier to fuel during weather emergencies than either electric battery-powered vehicles or vehicles powered by gasoline.

Further, I think that both retailers will want to put significantly more green trucks on the road than the 800 green trucks that Anheuser-Busch InBev (NYSE:BUD) has ordered.

Assuming that Walmart and Amazon will each launch at least 1,000 fuel-cell trucks this year, I estimate that, conservatively, each vehicle will generate $10,000 of revenue for Plug Power. Assuming thats correct, the deals will generate $20 million of revenue for Plug Power this year, versus the $236.8 million of gross billings that the company reported for 2019. If Plug Powers gross margin on the truck deals is 40%, the deals could increase the companys operating income by $8 million after it reported an operating loss of $7.5 million for 2019.

10 STOCKS SET FOR MONSTER GROWTH

Of course, Amazon and Walmart are both quite well-known and closely followed by other retailers. Therefore, I think that if their trucks, powered by Plug Powers engine and fuel system, perform well then other large retailers will look to make similar deals with Plug Power. And, again assuming the trucks powered by Plug Power perform well, Walmart and Amazon, in an effort to further improve their green credentials, will likely order components for another 1,000 trucks from Plug Power and its partner.

Further, Marsh noted that Plug Power sells hydrogen and provides aftermarket service to its customers. So as the companys truck business expands, its revenue and profits from those sources will also expand.

Margins Are Poised to Expand

In the wake of Marshs statements during the Q4 earnings conference call, Oppenheimer analyst Colin Rusch boosted his price target on PLUG stock to $6 from $3 and maintained an outperform rating on the shares. The analyst thinks that the companys borrowing costs will drop as its material-handling and truck businesses expand. Further, the analyst believes that new technologies adopted by the company, along with its growth, will enable it to reduce overall costs. Finally, Rusch believes that the companys growth is causing the cost of hydrogen fuel to drop, and he thinks that trend will also boost Plug Powers margins.

Bottom Line on PLUG Stock

Plugs truck business will meaningfully lift the companys financial results in 2020 and 2021, helping it to easily beat analysts average estimates. As a result PLUG stock looks poised to climb tremendously over the next 12-18 months.

However, with the concerns over the coronavirus still extremely high and oil prices plunging due to Russias failure to support an output cut and the subsequent retaliation by Saudi Arabia I think investors will be able to buy Plug Powers shares at a cheaper price in a week or two. Alternatively, if the stock falls below $3.50 per share before a week or two from now, I would pull the trigger at that point.

Optionen

| Boardmail an "luxsusschwein" |

Wertpapier: Plug Power Inc |

Optionen

| Boardmail an "luxsusschwein" |

Wertpapier: Plug Power Inc |

Optionen

| Boardmail an "luxsusschwein" |

Wertpapier: Plug Power Inc |

Zum 9. März 2020 waren 321.289.882 Stammaktien des Registranten ausgegeben und im Umlauf.

Liquidität und Kapitalausstattung

Liquidität

Unser Bargeldbedarf bezieht sich hauptsächlich auf das Betriebskapital, das für den Betrieb und das Wachstum unseres Geschäfts erforderlich ist, einschließlich der Finanzierung der Betriebskosten, des Bestandswachstums zur Unterstützung des Versands neuer Einheiten und der Wartung der installierten Basis, des Wachstums der an Kunden im Rahmen langfristiger Vereinbarungen geleasten Geräte und der Finanzierung das Wachstum unserer schlüsselfertigen GenKey-Lösung, die die Installation der Wasserstoffinfrastruktur unserer Kunden sowie die Lieferung des Wasserstoffbrennstoffs, die Weiterentwicklung und Erweiterung unserer Produkte, die Zahlung von Leasing- / Finanzierungsverpflichtungen aus Sale / Leaseback-Finanzierungen umfasst und die Rückzahlung oder Refinanzierung unserer langfristigen Schulden. Unsere Fähigkeit, Rentabilität zu erzielen und den zukünftigen Liquiditäts- und Kapitalbedarf zu decken, hängt von zahlreichen Faktoren ab, einschließlich des Zeitpunkts und der Menge der Produktbestellungen und -lieferungen. Erzielen und Erweitern positiver Bruttomargen über alle Produktlinien hinweg; den Zeitpunkt und die Höhe unserer Betriebskosten; den Zeitpunkt und die Kosten des Bedarfs an Betriebskapital; den Zeitpunkt und die Kosten für die Entwicklung von Marketing- und Vertriebskanälen; die Fähigkeit unserer Kunden, Finanzmittel zur Unterstützung von Handelsgeschäften zu erhalten; unsere Fähigkeit, Finanzierungsvereinbarungen zu treffen, um den Verkauf oder das Leasing unserer Produkte und Dienstleistungen an Kunden zu unterstützen und unsere langfristigen Schulden zurückzuzahlen oder zu refinanzieren, sowie die Bedingungen solcher Vereinbarungen, nach denen wir möglicherweise erhebliche Beträge unseres Bargeldes verpfänden oder einschränken müssen diese Finanzierungsmodalitäten unterstützen; den Zeitpunkt und die Kosten für die Entwicklung von Marketing- und Vertriebskanälen; den Zeitpunkt und die Kosten der Anforderungen an den Produktservice; den Zeitpunkt und die Kosten für die Einstellung und Schulung von Produktpersonal; den Zeitpunkt und die Kosten der Produktentwicklung und -einführung; den Umfang unserer laufenden und neuen Forschungs- und Entwicklungsprogramme; und Änderungen in unserer Strategie oder unseren geplanten Aktivitäten. Wenn wir unsere Geschäftstätigkeit nicht mit positiven Cashflows finanzieren und keine externe Finanzierung erhalten können, können wir die künftige Geschäftstätigkeit möglicherweise nicht aufrechterhalten. Infolgedessen müssen wir möglicherweise unseren Betrieb verzögern, reduzieren und / oder einstellen und / oder einen Insolvenzschutz beantragen.

Wir haben und erleben weiterhin negative Cashflows aus dem operativen Geschäft und Nettoverluste. Das Unternehmen erlitt für die am 31. Dezember 2019, 2018 und 2017 endenden Geschäftsjahre Nettoverluste in Höhe von 85,5 Mio. USD, 78,2 Mio. USD und 130,2 Mio. USD für Stammaktionäre und wies zum 31. Dezember 2019 ein kumuliertes Defizit von 1,3 Mrd. USD auf.

Wir haben unsere Geschäftstätigkeit in der Vergangenheit hauptsächlich durch öffentliche und private Angebote von Eigenkapital und Schulden sowie durch kurzfristige Kredite, langfristige Schulden und Projektfinanzierungen finanziert. Das Unternehmen geht davon aus, dass das derzeitige Betriebskapital und die Barmittel, die voraussichtlich aus künftigen Geschäftsbereichen generiert werden, sowie Kredite aus Kredit- und Projektfinanzierungsquellen und Erlöse aus Aktien- und Schuldtiteln mindestens ein Jahr nach dem Datum ausreichend Liquidität für die Finanzierung des Geschäftsbetriebs bieten werden Der Jahresabschluss wird veröffentlicht. Es gibt keine Garantie dafür, dass künftige Finanzmittel verfügbar sind, wenn dies erforderlich ist oder zu für das Unternehmen akzeptablen Bedingungen. Diese Prognose basiert auf unseren aktuellen Erwartungen hinsichtlich der Finanzierung neuer Projekte sowie des Verkaufs und Service von Produkten, der Kostenstruktur, der Cash Burn Rate und anderer operativer Annahmen.

Im Geschäftsjahr zum 31. Dezember 2019 belief sich der Mittelabfluss aus laufender Geschäftstätigkeit auf 51,5 Mio. USD, der hauptsächlich aus einem dem Unternehmen zurechenbaren Nettoverlust von 85,5 Mio. USD und Nettomittelabflüssen aus Schwankungen des Betriebskapitals und anderer Vermögenswerte und Verbindlichkeiten von 7,1 Mio. USD bestand. Dies wird durch die Auswirkungen von nicht zahlungswirksamen Gebühren in Höhe von 41,0 Mio. USD ausgeglichen. Die Veränderungen des Betriebskapitals waren hauptsächlich auf einen Rückgang der Forderungen und Rechnungsabgrenzungsposten zurückzuführen, der durch Bestandserhöhungen, Rechnungsabgrenzungsposten, sonstige kurzfristige Vermögenswerte, Verbindlichkeiten, Rückstellungen und sonstige Verbindlichkeiten ausgeglichen wurde. Mittelabflüsse im Zusammenhang mit von uns verkauften Geräten sind im Netto-Cashflow aus laufender Geschäftstätigkeit enthalten. Zum 31. Dezember 2019 verfügten wir über liquide Mittel in Höhe von 139,5 Mio. USD und ein Nettoumlaufvermögen von 162,5 Mio. USD. Zum Vergleich: Zum 31. Dezember 2018 verfügten wir über liquide Mittel in Höhe von 38,6 Mio. USD und ein Nettoumlaufvermögen von 9,2 Mio. USD.

Am 4. April 2017 haben das Unternehmen und Amazon einen Transaktionsvertrag (den Amazon-Transaktionsvertrag) geschlossen, gemäß dem das Unternehmen die Emission von Optionsscheinen an Amazon.com NV Investment Holdings LLC, eine hundertprozentige Tochtergesellschaft von Amazon, vereinbart hat auf 55.286.696 Stammaktien des Unternehmens (die Amazon Warrant Shares), vorbehaltlich bestimmter nachstehend beschriebener Vesting-Ereignisse. Das Unternehmen und Amazon haben den Amazon-Transaktionsvertrag im Zusammenhang mit bestehenden Handelsabkommen zwischen dem Unternehmen und Amazon in Bezug auf den Einsatz der GenKey-Brennstoffzellentechnologie des Unternehmens in Amazon-Vertriebszentren geschlossen. Die bestehende

38

Inhaltsverzeichnis

Handelsvereinbarungen sehen zukünftige Bestellungen für die Brennstoffzellentechnologie des Unternehmens vor, garantieren diese jedoch nicht. Die Übertragung der Amazon Warrant Shares ist an Zahlungen gebunden, die Amazon oder seine verbundenen Unternehmen (direkt oder indirekt über Dritte) gemäß den bestehenden Handelsvereinbarungen leisten.

Der Großteil der Amazon Warrant Shares wird auf der Grundlage der Zahlung von Amazon in Höhe von bis zu 600,0 Mio. USD an das Unternehmen im Zusammenhang mit dem Kauf von Waren und Dienstleistungen durch Amazon vom Unternehmen unverfallbar. Die erste Tranche von 5.819.652 Amazon Warrant Shares wurde bei Ausführung des Amazon Transaction Agreement übertragen. Dementsprechend wurden 6,7 Mio. USD, der beizulegende Zeitwert der ersten Tranche von Amazon Warrant Shares, im Jahr 2017 in der Konzern-Gewinn- und Verlustrechnung als Vertriebs-, allgemeine und Verwaltungskosten erfasst. Alle künftigen Rückstellungen für Optionsscheine auf Stammaktien werden im Umsatz erfasst. Die zweite Tranche von 29.098.260 Amazon Warrant Shares wird in vier Raten von 7.274.565 Amazon Warrant Shares übertragen, wenn Amazon oder seine verbundenen Unternehmen direkt oder indirekt über Dritte Zahlungen in Höhe von insgesamt 50,0 Mio. USD für Waren und Dienstleistungen an das Unternehmen leisten Zahlungen in Höhe von insgesamt 200,0 Mio. USD. Der Ausübungspreis für die erste und zweite Tranche der Amazon Warrant Shares beträgt 1,1893 USD pro Aktie. Nachdem Amazon Zahlungen in Höhe von insgesamt 200,0 Mio. USD an das Unternehmen geleistet hat, wird die dritte Tranche von 20.368.784 Amazon Warrant Shares in acht Raten von 2.546.098 Amazon Warrant Shares übertragen, wenn Amazon oder seine verbundenen Unternehmen direkt oder indirekt über Dritte einen Gesamtbetrag von 50,0 Mio. USD erzielen bei Zahlungen für Waren und Dienstleistungen an das Unternehmen bis zu Zahlungen in Höhe von insgesamt 400,0 Mio. USD. Der Ausübungspreis der dritten Tranche von Amazon Warrant Shares entspricht einem Betrag pro Aktie, der neunzig Prozent (90%) des volumengewichteten 30-Tage-Durchschnittskurses der Stammaktien zum letzten Ausübungszeitpunkt der zweiten Tranche von entspricht Amazon Warrant Shares. Die Amazon Warrant Shares können bis zum 4. April 2027 ausgeübt werden.

Die Amazon Warrant-Aktien sehen eine Netto-Aktienabrechnung vor, die bei Wahl durch die Inhaber die Anzahl der bei Ausübung ausgegebenen Aktien verringert, um die Nettoabrechnung des Ausübungspreises widerzuspiegeln. Die Amazon Warrant-Aktien sehen bestimmte Anpassungen vor, die am Ausübungspreis und an der Anzahl der Stammaktien vorgenommen werden können, die bei Ausübung aufgrund der üblichen Verwässerungsschutzbestimmungen aufgrund künftiger Ereignisse ausgegeben werden können. Diese Optionsscheine werden als Eigenkapitalinstrumente klassifiziert.

Ab dem 1. Januar 2019 erfordert die Einführung der ASU 2019-08 durch das Unternehmen, dass diese einem Kunden gewährten aktienbasierten Vergütungsprämien unter Anwendung der Richtlinien von ASC Topic 718 gemessen und klassifiziert werden.

Infolgedessen wird der als Umsatzminderung erfasste Betrag auf der Grundlage des beizulegenden Zeitwerts der Amazon Warrant Shares am Gewährungsdatum im Gegensatz zum Ausübungsdatum gemessen. In den Übergangsrichtlinien der ASU 2019-08 ist festgelegt, dass nicht übertragene Eigenkapitalinstrumente, die zum Zeitpunkt der Übernahme ihren Richtlinien unterliegen, zum beizulegenden Zeitwert der Annahme zu bewerten sind. Weitere Informationen zu den Auswirkungen der Einführung der ASU 2019-08 finden Sie unter Eigenkapitalinstrumente in Anmerkung 2, Zusammenfassung der wichtigsten Rechnungslegungsgrundsätze.

Sowohl zum 31. Dezember 2019 als auch zum Jahr 2018 waren 20.368.782 der Amazon Warrant Shares unverfallbar. Die Rückstellung für Stammaktien-Optionsscheine, die als Umsatzminderung für den Amazon-Optionsschein in den am 31. Dezember 2019 und 2018 endenden Jahren verbucht wurden, betrug 4,1 Mio. USD bzw. 9,8 Mio. USD.

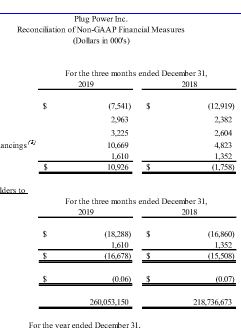

Bitte mal eine Quelle dazu, laut meiner Rechnung sind es nämlich nur 301 Millionen.

Zum 31.12.19 waren es 260 Millionen und die KE waren ja 40 Millionen.

Würde mich schon interessieren wo die anderen 20 Millionen her kommen.

Optionen

| Boardmail an "Poolman" |

Wertpapier: Plug Power Inc |

Angehängte Grafik:

plug_shares.jpg

plug_shares.jpg

und Zamorano und doch hatte ich recht!

Scherz!!! Denn um Recht haben, geht es hier nicht, auch nicht um tolle Voraussagen hier darzubieten. Es geht nur um gemeinsam richtige die richtigen Entscheidungen zu treffen, um am Ende gemeinsam viel Geld zu verdienen, für was man nicht arbeiten muss!

ede

Optionen

| Boardmail an "ede.de.knipser" |

Wertpapier: Plug Power Inc |

Auf solche Zahlen hatte ich ja gehofft, na dann viel Spaß wenn dann die Erholung einsetzt ;-))

Kann mir auch nicht vorstellen, das die jetzt recht viel gecovert haben.

Optionen

| Boardmail an "Poolman" |

Wertpapier: Plug Power Inc |

Optionen

| Boardmail an "Poolman" |

Wertpapier: Plug Power Inc |

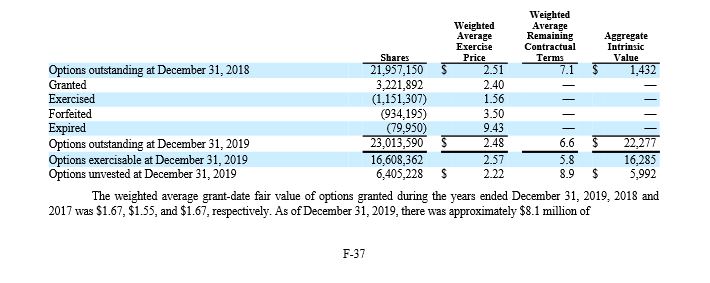

Angehängte Grafik:

plug_optionen.jpg (verkleinert auf 71%)

plug_optionen.jpg (verkleinert auf 71%)

SECURITIES AND EXCHANGE COMMISSION

WASHINGTON, D.C. 20549

FORM 10-K

ANNUAL REPORT PURSUANT TO SECTION 13 OR 15(d) OF THE SECURITIES EXCHANGE ACT OF 1934

Wenn es sich um ein aufstrebendes Wachstumsunternehmen handelt, geben Sie mit einem Häkchen an, ob der Registrant beschlossen hat, die verlängerte Übergangsfrist nicht zur Einhaltung neuer oder überarbeiteter Rechnungslegungsstandards gemäß Abschnitt 13 (a) des Börsengesetzes zu verwenden. ☐

Geben Sie mit einem Häkchen an, ob der Registrant ein Shell-Unternehmen ist (wie in Regel 12b-2 des Börsengesetzes definiert). Ja ☐ Nein ☒

For the fiscal year ended December 31, 2019

Der Gesamtmarktwert der stimmberechtigten und nicht stimmberechtigten Stammaktien des Registranten, die von nicht verbundenen Unternehmen des Registranten gehalten werden, betrug ungefähr 521.797.028 USD, basierend auf dem letzten gemeldeten Verkauf der Stammaktien am Nasdaq Capital Market am 28. Juni 2019, dem letzten Geschäftstag des zuletzt abgeschlossenen zweiten Geschäftsquartals des Registranten.

Zum 9. März 2020 waren 321.289.882 Stammaktien des Registranten ausgegeben und im Umlauf.

(Asschnitt aus Bericht Tages Anzeiger von heute Morgen)

Wenn sich Russland und Saudiarabien im Ölmarkt streiten, sind amerikanische Firmen die Verlierer. Der Preiszerfall deckt schonungslos auf, wie massiv sich die US-Produzenten verschuldet haben und nie konstante Gewinne erzielen konnten. Der Fracking-Boom der letzten 15 Jahre, der das Land an die Weltspitze gebracht hat, kommt die USA teuer zu stehen. Anders als bei früheren Einbrüchen dürften Investoren nicht mehr länger bereit sein, Geld in einer Branche zu versenken, die zunehmend von der Solar- und Windenergie verdrängt wird.

Egal wie lange diese Wirtschaftskrise dauert. Die erneuerbaren Energien werden gestärkt aus der Krise kommen.

Gestern war die Börse positiv. Schauen wir die nächsten Wochen an. Bin leider nach wie vor pesimistisch. Dennoch H2 gehört die Zukunft.

Optionen

| Boardmail an "Zamorano1" |

Wertpapier: Plug Power Inc |

Bottom line ist, wer mehrere Jahre Geduld hat, hat gute Chancen, reichlich belohnt zu werden.

Optionen

| Boardmail an "luxsusschwein" |

Wertpapier: Plug Power Inc |

Ich sollte mir heute einen Dienstwagen aussuchen... neuer Leasing usw.

Da waren 2 E-Modelle zur Auswahl: i3 und E-Golf

Und 10 weitere Diesel/Benziner.

Ich hätte mir sooooo gerne (hauptsächlich wegen der Steuer) ein E-Auto geholt...

Aber wir haben hier nur 2 LADE-Säulen bei 50 Autos, wenn da nur 3 Kollegen ein E-Auto nehmen hab ich ein Problem...

Und daheim kann ich garnicht laden...

Ladezeit an der E-Tanke: mind 30 Minuten! Ähhh.... gehts noch?

Hätten wir ein H2 Auto währe es echt praktikabel gewesen...

Tankstelle hab ich zum glück direkt auf der Autobahnausfahrt in Augsburg und in München.

perfekt.

Nur mal was aus dem echten Leben :-)

Ausschnitt

Chris Van Horn - B. Riley FBR - Analyst

Ich habs. Okay. Und dann, wenn wir bis 2020 schauen, könnten Sie uns vielleicht daran erinnern, wie die Pipeline aussieht? Offensichtlich werden Sie haben - Sie leiten für ein ziemlich starkes Wachstum. Und ich denke, der Großteil davon wird in der zweiten Jahreshälfte kommen. Korrigiere mich zumindest, wenn ich mich dort irre. Aber wie sieht die Pipeline aus und in der Vergangenheit haben Sie hervorgehoben, dass bestimmte Ankündigungen kommen. Gibt es auch ein Update für diese Trittfrequenz?

Andy Marsh - Präsident und Chief Executive Officer

Klar, Chris. Wir waren also noch nie in einer besseren Position. Wir sitzen heute hier mit 90% von dem - den 300 Millionen US-Dollar, die wir für das Jahr anstreben, bereits intern für die Lieferung. Wenn wir uns dieses Jahr ansehen, würde ich sagen, dass das zweite und dritte Quartal tatsächlich beide sehr gut sein werden, wobei viele der Bereitstellungen in diesen Quartalen stattfinden. Es wird also etwas mehr Front-End geladen sein, insbesondere im zweiten Quartal. Ich würde denken, dass das Ergebnis des ersten Halbjahres wahrscheinlich 37% bis 40% unserer Lieferungen für das Jahr ausmachen würde. Also größere Zahlen als wir traditionell gesehen haben. Wenn es um Ankündigungen geht, ist ein Großteil der Arbeit, die wir heute leisten, mit Wasserstoff verbunden, und wir würden nicht nur offensichtlich Wasserstoff erwarten, wie wir in unserem Fünfjahresplan dargelegt haben. Wir zielen auf einen weiteren Sockelkunden in unserem Materialtransportgeschäft ab und erwarten für das kommende Jahr eine Expansion für Straßenfahrzeuge.

Ich habs. Okay. Vielleicht wenden Sie sich ein wenig StreetScooter zu, Sie haben dieses Programm in der Pause erwähnt, und ich weiß, dass sie in der Presse darüber gesprochen haben und versucht haben, herauszufinden, wie ihre Strategie weitergeht. Sie haben erwähnt, dass Sie große, große Pläne haben und viel Interesse sehen. Ist das etwas, von dem Sie denken, dass es wiederbelebt wird und dass es mit StreetScooter weitergeht, oder erwarten Sie, dass Sie diese Gelegenheit mit einer anderen Partei nutzen?

Andy Marsh - Präsident und Chief Executive Officer

Nein, es tut uns leid - es tut uns leid zu sehen, dass StreetScooter mit seinem Programm für Batterie-Elektrofahrzeuge auf finanzielle Schwierigkeiten stößt. Wir werden den verbleibenden Kontakt fortsetzen und mit ihnen zusammenarbeiten, aber ich denke, die Presse hat ziemlich deutlich gemacht, dass es wirklich einen Schritt zurück gibt, um zu verstehen, was ihre nächsten Schritte sind. Wir haben also keine andere Wahl, als weiterhin mit anderen zusammenzuarbeiten und Möglichkeiten für Kunden zu prüfen. Wir haben also Eric, die Anzahl der Fahrzeuge und andere Aktivitäten, die noch laufen. Um einen Schritt zurückzutreten, haben wir ProGen-Tests für # große OEMs durchgeführt, und bei einem von ihnen gab es ziemlich detaillierte Systemverhandlungsdiskussionen.

Ich denke, die erste Frage heute betraf unsere jüngste Ankündigung bei Lightning Systems. Wir überlegen, wie wir dies nutzen können - insbesondere bei unseren Kunden mit Sockel, und wir verfolgen weiterhin andere Bereiche, die möglicherweise nicht dazu dienen, wie Sie denken darüber in einer Reihe, aber Bodenausrüstung. Als ich heute mein Büro verließ, sah ich einen Hinweis auf einen weiteren Einsatz von Bodenausrüstung. Wir schauen uns an. Wir haben Aktivitäten in der Luftfahrt, die längerfristiger sind und eine große Rückkraft haben. Ich möchte betonen, dass wir von der StreetScooter-Aktivität an der Stelle, an der sie in der Pause steht, wirklich enttäuscht sind. Dies hat jedoch keinen Einfluss auf die diesjährige Leistung. Und bei all den anderen Aktivitäten haben wir für 2024 darüber hinaus keine Auswirkungen gesehen.

Feedback geben

Verlauf

Gespeichert

Community

Optionen

| Boardmail an "schibam" |

Wertpapier: Plug Power Inc |

Die USA mit ihrem supertollen Gesundheitssystem werden auch massiv überrollt werden. Dort kostet ein Test über 2000 USD und nur wenige sind so versichert, dass diese Kosten übernommen würden. Die Dunkelziffer

Ruhig und gesund bleiben. Es geht jetzt nur darum, die Schwachen zu schützen. Wer die Bilder aus Italien gesehen hat, weiss was es heisst, wenn viele gleichzeitig erkranken.

Optionen

| Boardmail an "Zamorano1" |

Wertpapier: Plug Power Inc |