Credit Suisse - Tal der Tränen ist durchschritten

Seite 5 von 68 Neuester Beitrag: 17.08.23 15:22 | ||||

| Eröffnet am: | 20.07.09 16:40 | von: ExcessCash | Anzahl Beiträge: | 2.698 |

| Neuester Beitrag: | 17.08.23 15:22 | von: stksat|22977. | Leser gesamt: | 934.112 |

| Forum: | Börse | Leser heute: | 366 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | | 6 | 7 | 8 | 9 | ... 68 > | ||||

;)

wenn du CS noch zur HV hältst....

Optionen

| Boardmail an "butzerle" |

Wertpapier: Credit Suisse Group |

Ausschüttung für das Geschäftsjahr 2015

Die Generalversammlung vom 29. April 2016 hat für das Geschäftsjahr 2015 eine Ausschüttung aus Reserven aus Kapitaleinlagen von CHF 0.70 pro Aktie beschlossen.

Soweit die Aktionäre in ihrem Wohnsitzland keinen gesetzlichen Einschränkungen unterliegen, haben sie wahlweise Anspruch auf eine Ausschüttung in Form von neuen Aktien der Credit Suisse Group (“CSG”), eine Barausschüttung oder auf eine Kombination davon. Der Ausgabepreis der neuen Aktien basiert auf dem Mittelwert der täglichen volumengewichteten Durchschnittskurse der CSG-Aktien an der SIX Swiss Exchange in dem Zeitraum von fünf Handelstagen, der gleichzeitig mit der Wahlfrist endet, d. h. vom 26. Mai bis Handelsschluss an der SIX Swiss Exchange am 1. Juni 2016, abzüglich eines Abschlags von 8% - 10%. Der Abschlag wird vom Verwaltungsrat vor dem Beginn der Wahlfrist festgelegt und mitgeteilt. Im Falle, dass ein berechtigter Aktionär die Wahldividende in Form neuer Aktien erhalten möchte, wird der Ausschüttungsbetrag (in CHF) durch den Ausgabepreis einer neuen Aktie geteilt, wodurch sich die Anzahl zu beziehender neuer Aktien ergibt. Der Restbetrag wird in bar ausgezahlt. Detaillierte Informationen finden Sie hier.

Berechtigte Aktionäre können mit dem Dividendenrechner ihren Anspruch auf neue Aktien und/oder eine Barausschüttung berechnen.

Die Frist für Abgabe der Wahlerklärung erstreckt sich vom 19. Mai bis zum 1. Juni 2016 (12.00 Uhr MESZ). Die Standardoption ist eine Barausschüttung in Höhe von CHF 0.70 pro bestehende Aktie / Wahlrecht. Um die Ausschüttung in Form neuer Aktien zu beziehen, haben die berechtigten Aktionäre den Anweisungen ihrer Depotbank bzw. ihres Börsenmaklers zu folgen.

Die beantragte Ausschüttung aus Reserven aus Kapitaleinlagen unterliegt weder der eidgenössischen Verrechnungssteuer noch der Einkommenssteuer für in der Schweiz ansässige Personen, welche die Aktien im Privatvermögen halten.

Für die American Depositary Shares wird der genaue Betrag der Dividende abhängig vom USD/CHF Wechselkurs kurz vor dem Zahlungsdatum festgelegt.

Wichtige Daten

Namenaktie

American depositary share

Barbetrag je Aktie1 CHF 0.70 Noch offen

Ex-Dividende-Tag

19. Mai 2016 10. Mai 2016

Record date 20. Mai 20162 12. Mai 2016

Lieferung der neuen CSG-Aktien / Auszahlung der Barausschüttung 6. Juni 2016 erwartet

13. Juni 2016

1 Die Ausschüttung aus Reserven aus Kapitaleinlagen unterliegt weder der eidgenössischen Verrechnungssteuer noch der Einkommenssteuer für in der Schweiz ansässige Personen, welche die Aktie als Privatvermögen halten. Für die American Depositary Shares wird der genaue Betrag der Dividende abhängig vom USD/CHF Wechselkurs kurz vor dem Zahlungsdatum festgelegt.

2 Um Anspruch auf die Ausschüttung für 2015 zu haben, ist es erforderlich, die CSG-Aktien am 18. Mai 2016 (am Ende des Geschäftstages) zu besitzen.

Optionen

| Boardmail an "butzerle" |

Wertpapier: Credit Suisse Group |

Zeit, dass der Chart auf KAUFEN dreht (la hausse amène la hausse).

Go www.creditsuisse.com go!!!

daher der Massive Rückgang, aber irgendwann müssen die eindecken.

Habe KO C zugelegt.

Credit Suisse - wird von den professionellen Short-Sellern weiter attackiert. Letzten Freitag war die Short-Position 13pc der ausstehenden Aktien. Das heisst, praktisch jede 7. Aktie war von HedgeFunds "leer" verkauft worden. Das ist einer der Gründe, warum die Aktie gestern überdurchschnittlich gestiegen ist: Shorts haben eingedeckt! CS-Aktien hatten seit anfangs Jahr dramatische 42pc Kursverlust erlitten.

Sicher grundsätzlich ein guter Mann. Aber in so eine Position ohne Netzwerk einzusteigen ist schon mehr als gewagt.

Es wirkt schon seltsam - die Grossbank wird von einem Anwalt (Rohner) und Versicherungsmanager (Thiam) geleitet. Es ist daher nicht verwunderlich, dass die Investoren kein Vertrauen ins Management haben.

Immerhin war Thiam CEO von Prudential. Einem der Topkonzerne der "City of London" und ein FTSE100 Unternehmen. Hat dort den Jahresgewinn 2013 auf ca. 3 Milliarden Pfund gesteigert. Das scheint mir auf jeden Fall genügend qualifiziert, ohne ihn persönlich zu kennen. Und dass Aufsichtsräte von Juristen und nicht Wirtschaftsleuten geleitet werden, ist so unüblich auch nicht.

Ändert natürlich nichts am Trauerspiel des Kursverlaufs. Habe schon gekauft und überlege mir, noch mehr zu besorgen. Ob die CS so stark am Brexit erschüttert wird, ist doch wirklich zu bezweifeln.

Standard Chartered hält sich zb. noch vergleichsweise gut, aber ok, die schreiben auch schwarze Zahlen (noch....)

Optionen

| Boardmail an "butzerle" |

Wertpapier: Credit Suisse Group |

Ausserdem sollte eine Firma keinen CEO anstellen, der diesen Posten in der Vergangenheit schon einmal hatte:

http://aom.org/News/Press-Releases/...her-companies,-study-finds.aspx

Optionen

| Boardmail an "butzerle" |

Wertpapier: Credit Suisse Group |

Bisher sieht es leider nicht so aus.

Es handelt sich um ein Titel, der stark gehandelt wird und daher dürfe der Preis recht effizient festgelegt werden.

Weiter ist das Eigenkapital sehr gering. Falls die Aktiven nur um 5% geringer bewertet würden, wäre die Bank überschuldet. So hohe Verluste sind allerdings nicht zu erwarten. Eine Kapitalerhöhung ist schwierig und führt zu einer Verwässerung der Gewinne.

Weiter haben die Investoren offenbar kein Vertrauen in Thiam und Rohner und verkaufen einfach. Personell scheint sich aber auch nichts zu ändern. Rohner war vorher bei Sat1 tätig, was wenig mit einer Bank zu tun hat.

Ich kann nicht nachvollziehen, wieso die Grossaktionäre nicht mehr Druck machen und sich immer vertrösten lassen auf spätere Jahre. Sie bekommen offenbar auch hohe Zinsen von den COCO's, die wiederum die Aktionäre zahlen müssen. Das hilft.

Die einzige Bank von der ich derzeit Aktien kaufen würde (habe leider keine gefunden)

ist die DKB. Die anderen stecken alle bis zum Hals im Sumpf und versuchen sich an den eigenen Haaren herauszuziehen. Und Die Schweizer Banken vorneweg...

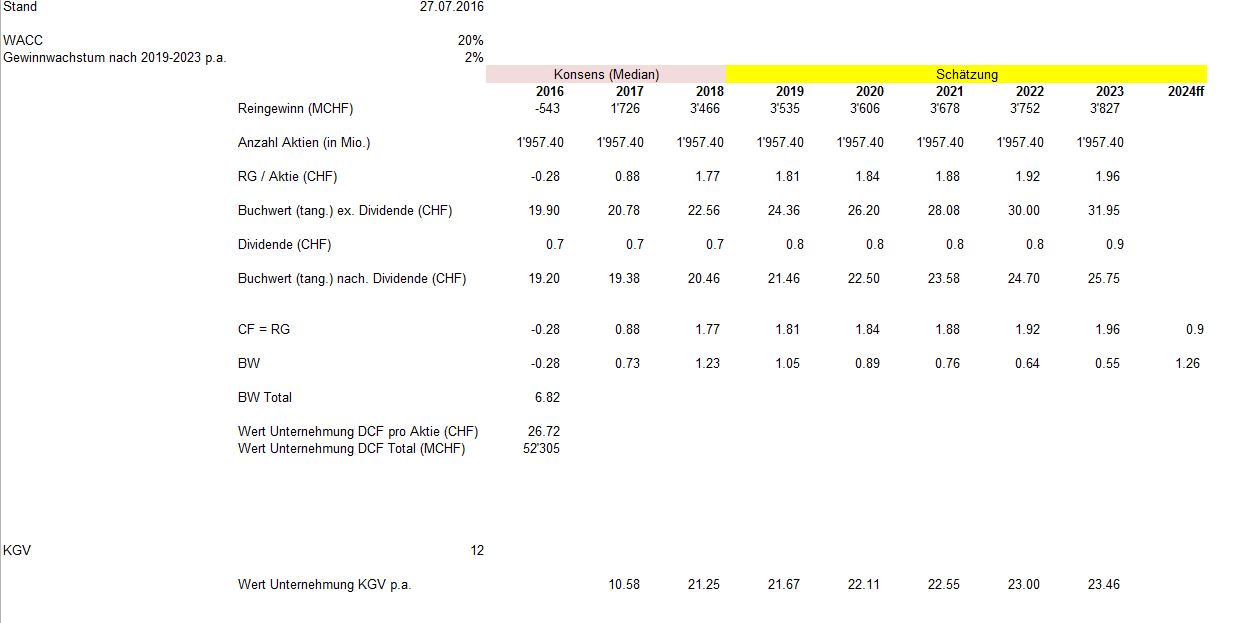

Da diverse Kursziele zur CS herumgeistern habe ich mich mal an einer Bewertung basierend auf DCF und alternativ mittels KGV versucht.

Basis waren die Konsensschätzungen (Median) für 2016-2018 (Stand 13.06.16) sowie ein moderates Gewinnwachstum in den 5 darauf folgenden Jahren von 2% p.a..

Ab 2024 bin ich von einem nachhaltigen Gewinn von 0.9 CHF je Aktie p.a. ausgegangen (Digitalisierung, neue Konkurrenten etc.). Um zukünftigen Unsicherheiten zu begegnen habe ich mit einem hohen WACC (hier relevant für Diskontierung) von 20% gerechnet.

Wie unschwer zu erkennen ist, wäre mit der aktuellen Konsenschätzung 2016-2018 ein Wert zwischen CHF 20.- und CHF 30.- realistisch. Der aktuelle Kurs CHF 11.48 (Stand 26.07.16 cob) ist somit in meinen Augen von Panik getrieben und wesentlich zu tief.

Zur Transparenz: mein Einstand liegt bei CHF 11.30

Angehängte Grafik:

cs.jpg (verkleinert auf 40%)

cs.jpg (verkleinert auf 40%)

Erst fett im Plus und nun fast 5% im Minus!

Optionen

| Boardmail an "youmake222" |

Wertpapier: Credit Suisse Group |