Covestro Aktie - Wkn: 606214

Seite 111 von 167 Neuester Beitrag: 15.11.24 10:47 | ||||

| Eröffnet am: | 21.09.15 16:36 | von: youmake222 | Anzahl Beiträge: | 5.174 |

| Neuester Beitrag: | 15.11.24 10:47 | von: Trader2022 | Leser gesamt: | 1.591.126 |

| Forum: | Börse | Leser heute: | 888 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 109 | 110 | | 112 | 113 | ... 167 > | ||||

Puuh.. die nächste Woche wird wohl entscheiden über das restliche Jahr.

https://youtu.be/gW5KbnjAlfI

Optionen

| Boardmail an "Value Investing 2050" |

Wertpapier: Covestro AG |

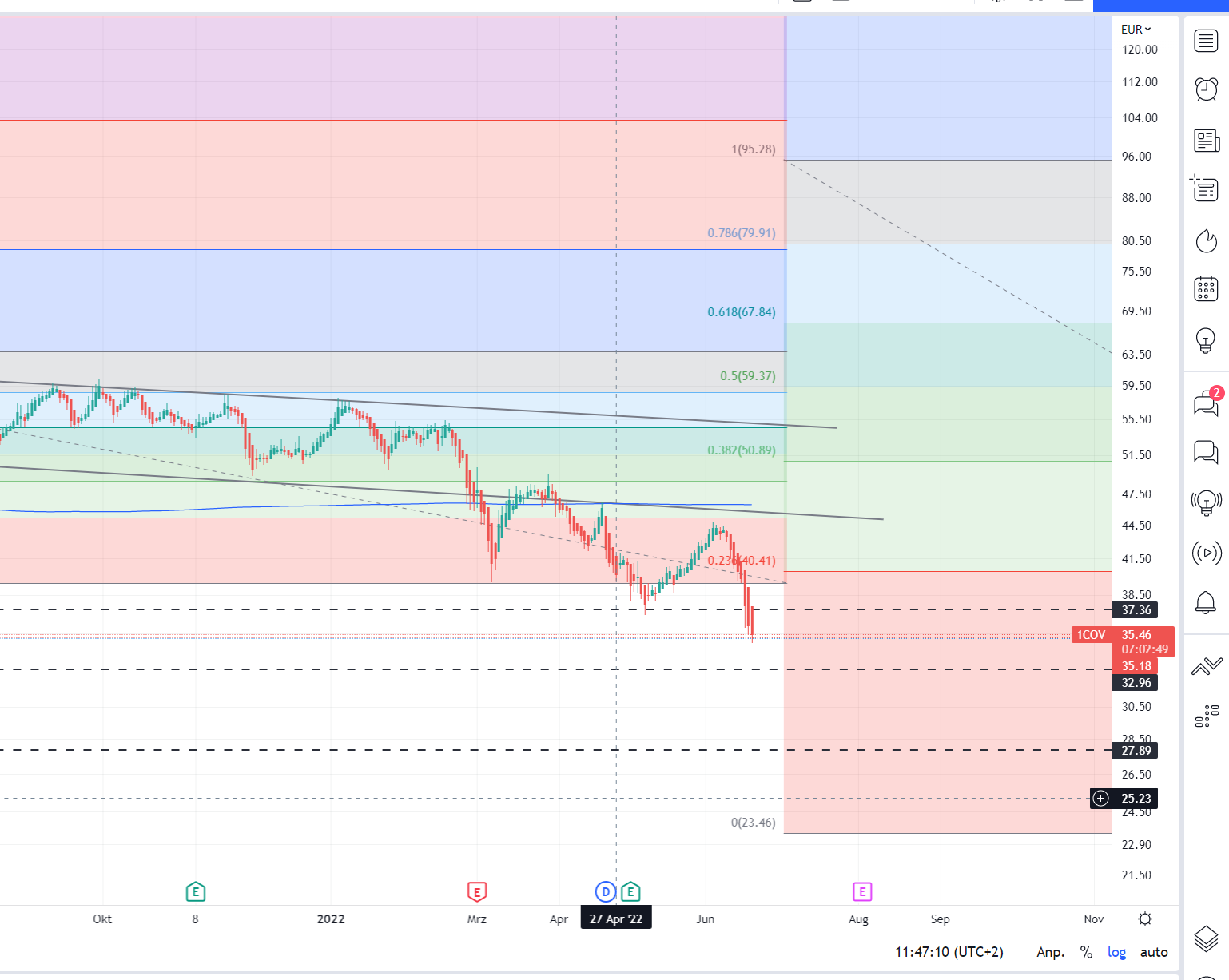

Spätestens ab Q3 werden die Analysten anfangen, die Barwerte in Ihren Analysen abzuzinsen.

Wir dürften vorauss. 0,8 oder gar weniger des heutigen, intrinsischen Wertes sehen.

Das deckt sich komplett mit dem laufenden Chartbild.

Angehängte Grafik:

covestro_20-06-2022.png (verkleinert auf 33%)

covestro_20-06-2022.png (verkleinert auf 33%)

Optionen

| Boardmail an "thomybe" |

Wertpapier: Covestro AG |

Optionen

| Boardmail an "Bennyjung17" |

Wertpapier: Covestro AG |

Optionen

| Boardmail an "Bennyjung17" |

Wertpapier: Covestro AG |

"Für diesen Zeitraum erwartet der Konzern einen bereinigten Gewinn zwischen 430 Millionen und 530 Millionen Euro" Da wird man nun wohl doch die obere Spanne treffen bzw. evtl. sogar etwas übertreffen, demnach wären dann die genannten 2-2,5 Mrd. zu schaffen. Keine Empf. kann ebenso gut noch auf Coronanivau Kurs von um die 25 runter gehen, bei dem engen Markt ist alles möglich.

Leute würden eher nochmal in den Urlaub fliegen, als Ihr Haus zu dämmen oder innerdeutsche Konsumgüter stärker nachzufragen.

Vor Oktober/ November würde ich erstmal gar nichts machen. Dann wissen wir, ob mit oder ohne Turbine aus Kanada noch was über NS1 läuft und ob es es tatsächlich zu einer solidarische Redundanz fürs fehlende Gas kommt.

Klar ist Cov mit seiner H2-Strategie schon weiter als andere, aber auf dem Weg dahin gehe ich das Risiko eines Geldgefängnisses nicht ein.

Das erste Halbjahr ist wohl super verlaufen, jedoch ist der Ausblick auf Q3 und Q4 etwas eingetrübt , aber dass erzählen Sie uns schon seit Quartalen.

Meiner Meinung nach gehört dieser DAX Wert in den Bereich 45-50 EUR.

Unternehmen sind Kämpfer und auch dieses wird das Gas Problem lösen ...

Optionen

| Boardmail an "thomybe" |

Wertpapier: Covestro AG |

Nur was hat man dann? Den halben Buchwert. Es sind dann in den Multiples weder die höheren Kosten noch der mögliche Umsatzrückgang aus dem Bausektor drin.

Nur um billig zu kaufen? Das ist mir zu wenig. Es muss schon die Kombination aus günstig und verbesserter Aussicht sein.

Aus den Konjunkturdaten als auch aus der Chartanalyse, wäre es möglich, dass der Wert erst ab 23/ 24 den turn around schafft. Wenn sich vorher alles löst, wäre ja super.

Ich habe eine Kauforder bei 30 Euro drin, das wäre auch schon sehr attraktiv. Bei 25 würde ich andere Titel verkaufen und hier noch weiter zuschlagen, manche Situationen kommen nicht oft im Leben!

Die Betrachtung - long / strong oder es geht irgend wann wieder hoch ist mathematisch Kappes.

War es übrigens schon immer, nur mit Unterschied dass es bei der historischen Zentralbankpolitik nicht so auffiel.

Diese bequeme Einstellung wurzelt eigentlich in der Finanzberatung der 1980/ 90er Jahre als man den Leuten immer erzählt hat, über Laufzeit könne man Risken kompensieren.

Und die Grundhaltung wurde dann durch die Anleihenkäufe über 2,5 Dekaden befeuert.

Dabei ist es die grundlegendste Eigentümlichkeit der Stochastik, dass je länger ein Zeitraum dauert desto mehr unvorhersehbare Faktoren können eintreten.

Also Gegenfrage: Wenn man einem Bekannten, der seit der Schule noch nie was hinbekommen hat und der Euch um Geld anpumpen will, welches leihen würde, welches Risiko ist höher, ihm das Geld für 1 oder 8 Jahre zu leihen?

Ich finde das Unternehmen gut, sogar beinahe sehr gut, aber die Kurse macht es nunmal nicht selbst.

Ich rechne mit einem Stockpicking von 2 - 4 ggf. sogar 6 Jahren.

Das ist echt nervig, denn die Zeit und Arbeit, die dabei drauf geht, muss ja auch irgend wie eingepreist werden.

Tatsächlich ist es doch so, dass Aktien (=Besitztum an einer Firma) inflationssicher sind, denn bei höheren Preisen steigt auch der Umsatz, der Gewinn und damit der Wert des Unternehmens. An dieser Wertsteigerung partizipiere ich aber nur, wenn ich den Anteilsschein halte.

Natürlich kann ich alle paar Wochen etwas kaufen und wieder verkaufen. Wenn ich die Zeit habe, mich intebsiv damit zu beschäftigen, und genug Erfahrung habe, kann man damit sicherlich auch sehr viel Geld verdienen. Doch wo ist der Unterschied, ob ich nun 10 Jahre mit dem selben Unternehmen an der algemeinen Inflation teilhabe, oder in 10 Jahren mit 30, 40 oder mehr?

Weswegen ich nur knapp darauf antworte.

Grundsätzlich müssen wir verschiedene Formen von Inflationen unterscheiden (es gibt tw. sogar partielle Inflationen mit eingelagerten Deflationen, weil in bestimmten Sektoren noch hohe Lagerbestände von alten Produkten gibt).

Die Kerninflation wurde über zwei Dekaden von Notenbanken verursacht und final befeuert in dem sie, als es durch Covid zu einer Verknappung kam, nochmal mehr Geld draufgelegt haben.

Die EZB hat darüberhinaus noch 20 Jahre versucht, die Konstruktionsmängel der EU auszugleichen.

Die kriegsbedingte Erhöhung bei Dünger, Rohstoffen und damit auch bei der Energie zählt anteilig nur gering bis gar nicht zur Kerninflation, wenngleich die Energieversorgung im Falle der deutsche Chemie auch eine binäre Komponente (und auch damit eine solche für Investor) hat.

Deswegen schrub ich ja reeller Kaufkraftschwund und nicht Inflation.

Ich habe auch nicht gesagt, dass ich nicht investiere, sondern nur darauf hingewiesen, dass wenn man in einem Geldgefängnis sitzt (also abwärts oder bei Inflation reicht schon seitwärts) man nun Geld verliert.

Die Betrachtung Aktien/ anteiliger Unternehmensbesitz sei inflationssicher, was soll das sein?

Geld ist ein Speichermedium, das ich gg. Waren und Dienstleistungen tauschen kann. Und Wertpapiere sind halt eine geldwerte Speicherform.

Läge bspw. die mich persönlich treffende Inflation bei 7% muss ich durchschnittlich 9,5% Performance erzielen, um mir davon dasselbe kaufen zu können wie vor 1 Jahr.

Oder anders. die alten 12% (der letzten 10 Jahre) sind die neuen 1,7% netto.

Auf das Unternehmen, in das ich investiere wirken aber ggf. 15 – 30 % höhere Kosten, die es im Wettbewerb weder kongruent noch zeitglich auf die Abnehmer umlegen kann. Parallel dazu gehen global die Multiples runter.

Das ist vielen, die meinen, sie seien nun schon alte Hasen weil sie 20 Jahre mit Aktien rummachen, nicht klar, welche Tragweite sich dahinter verbirgt und für die Bewertung ihrer Assets bedeutet.

Für die Investition in Einzeltitel ist die Arbeit viel aufwendiger geworden; wer erstmal nur timen will, der ist ggf. mit Fonds besser dran.

Zurück zum Papier

Auf Covestro wirken eben nicht 7% Inflation. Sondern Steilemann hat im April noch mit einer Verdopplung seiner Energiekosten gerechnet. 6 Wochen später hat er im Interview mit 3,5- fachen gerechnet. Und das obwohl sie ihre Energie 60% besser nutzen als die Mitwettbewerber.

Im Bauwesen haben wir Erhöhungen zwischen 30 – 278% . Bei Dachziegel bekommt man teilweise gar keine Liefertermine mehr, es weil angeblich auf Anweisung schon mit der Energie geplant werden soll. Heißt übersetzt: man spricht hier nicht mehr von einem Lieferaufschub, der Dachdecker kann gar keinen Liefertermin nennen. Kein Dach, keine Dämmung. Die Hypothekenzinsen sind bereits um 240% gestiegen, die Immobilienpreise kommen aber noch nicht zurück, da wird das Geld knapp.

Hier findest Du die aktuellen Werte des statistischen Bundesamtes für die Erzeuger und das sind die höchsten seit Gründung der BRD:

https://www.destatis.de/DE/Themen/Wirtschaft/...Produkte/_inhalt.html

Es ist recht wahrscheinlich, dass Covestro aus der Vollauslastung über eine Margenschrumpfung in eine wenig stabile Seitenlage wandert – aber nur wenn es ausreichend Gas gibt.

Ab Q3 werden Analysten an den wesentlichen Börsen beginnen, die Prognosen und die Cash flows abzuzinsen.

Im Ergebnis werden nicht nur die Multiples runtergehen, und die Börse arbeitet ja bekanntlich immer mit Übertreibungen, es wird auch extrem unterschiedlich sein, wie sich Werte wieder erholen.

Die Bundesregierung hat die Kontrolle über drei Flüssigerdgasschiffe vom russischen Energieriesen Gazprom übernommen.

Das in den USA notierte Unternehmen Dynagas LNG Partners sagte, die deutsche Energienetzregulierungsbehörde habe die Kontrolle über drei Schiffe "auf unbestimmte Zeit" übernommen, nachdem Berlin im April Gazprom Germania übernommen hatte.

Zwei Dynagas-Schiffe, der Fluss Amur und der Ob, wurden bis 2028 an eine Gazprom-Einheit verchartert, während das Schiff Clean Energy bis 2026 an die Einheit verchartert wurde. Alle sind inzwischen von Berlin übernommen worden.

Deutschland übernahm die Kontrolle über Gazprom Germania, das den größten Gasspeicher des Landes kontrolliert, um seine Energieversorgung inmitten des Ukraine-Konflikts zu sichern. Seitdem hat es das Unternehmen in Securing Energy for Europe umbenannt.

Die Übernahme erfolgte, nachdem Gazprom erklärt hatte, dass es seine Tochtergesellschaft Gazprom Germania nicht mehr besitze, sich aber weigerte, die neue Eigentümerstruktur der Einheit offenzulegen.

Market Insider stand parallel:

Letzte Woche erwog Berlin, Teile der russischen Nord Stream 2-Pipeline, die sich auf deutschem Territorium befinden, zu enteignen und für ein LNG-Terminal umzufunktionieren. Flüssigerdgas, insbesondere aus den USA, ist sehr gefragt, da Europa nach Alternativen zur russischen Energie sucht.

Ob das letzte auch stimmt, weiß ich nicht, wirkt eher ein RT-Artikel der unterschwellig durch Netz getrieben werden soll.

--

Beides ist wohl justiziabel und könnte uns beim Gasproblem helfen - macht uns aber auch zu direkten Zielscheibe.