Covestro Aktie - Wkn: 606214

Schlussendlich von März 2020 bis heute sind es gut +59% Kursveränderung. Natürlich mit anderen Ausblicken vom Unternehmen.

Für fy2022 ist wohl laut Prognose trotz dessen ein Rückgang zu erwarten.

Ich verstehe nicht ganz inwiefern fy2021 besser sein kann als die Prognose von fy2022, weil welche Sonderbelastung sollte denn entstehen oder welcher Sondereffekt bleibt aus??

Für mich erscheint es so als könnte Covestro nicht richtig gewinne steuern, bzw. wäre "Kontinuität" von keiner besonderen Relevanz...

"59% Kursänderung" = von Coronahochphase zu Nachfrageüberhang zu jetzt Ukrainekrieg, wie für alle Unternehmen Weltweit.

"Ich verstehe nicht ganz inwiefern fy2021 besser sein kann als die Prognose von fy2022"

FY22 - Prognose ist schwer - hier Rohstoffkosten und Lieferkette, kein Produktionsunternehmen weltweit kann hier derzeit genaue Aussagen treffen. Aber das Thema ist doch für alle bekannt -> wem gehts nicht so...? Grundsätzlich prognostiziert nach meiner Meinung Covestro eher zurückhaltend.

Zu Kauf - k.A. wenn Ukrainekrieg noch weiter eskaliert, dann warten - wenn nicht, würde ich eher kaufen, da es Richtung Divi geht.

Kurschancen ok.

Divi Rendite super.

Wachstumschancen sehr gut.

Selbst wenn es nächstes Jahr etwas weniger Gewinn und Dividende geben sollte, stehen wir immer noch gut da im Vergleich zu anderen.

Verhältnis Rendite zu Sicherheit halte ich für mit am besten aller Aktien.

@kaktus: Die Divi wird leider Jährlich gezahlt (typisch für De...), deshalb etwas unschön

@Nodaymla: sehe ich genauso, nur sollte man die Wirtschaftszyklen nicht unterschätzen (wobei diese auch immer "kürzer" werden, fraglich ob dies immer so sein wird)

Geschäft von Covestro ist jedoch intransparent für mich, weil ich nicht vom Fach bin und in der Branche arbeiten.

BASF ist schwach und befindet sich in einem Umbau

Bayer hat zurzeit massive Probleme mit der USA. Ich glaube es war sinnvoll Covestro vor einigen Jahren auszugliedern.... Covestro ist vom Kurs besser gelaufen als Bayer

Wirtschaftsausblick ist negativ zurzeit (sonst würde die Politik nicht zum zweiten mal eingreifen), dementsprechend Zykliker wie z.B. Covestro auch negativer Markausblick ^^

https://www.ariva.de/forum/...-wkn-606214-528631?page=100#jumppos2517

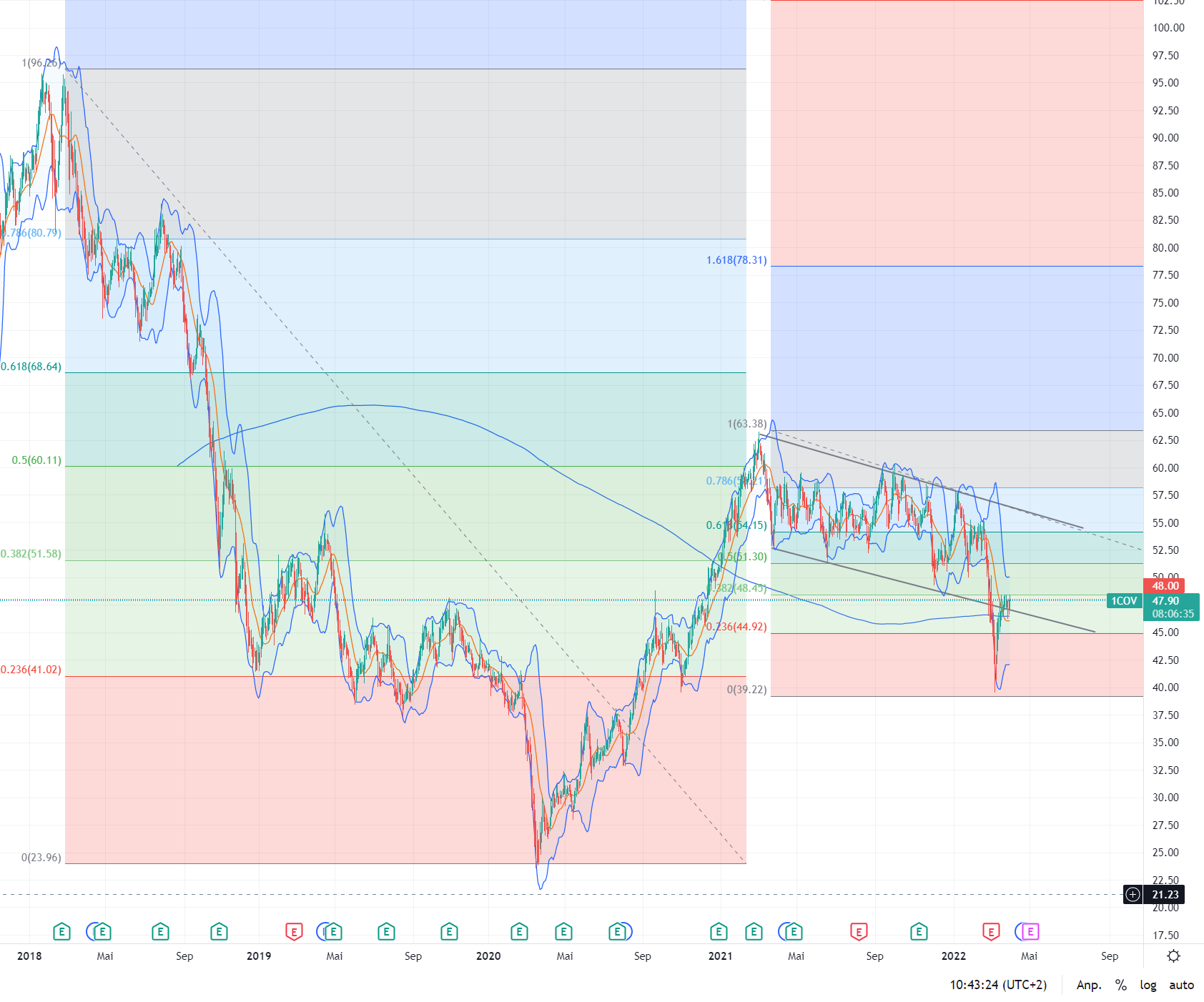

Der Kurs verläuft exakt, wie das ich erwartet hatte, er hat die erste Punktlandung im zweiten Retrace hingelegt und bleibt vorerst in der Nähe oder im Kanal. .

Im Augenblick rückt ein Gas-Embargo, egal von welcher Seite initiiert, in greifbare Nähe; den Ausstieg wird es ohnehin geben, entweder zeitnah oder auf 22 – 36 Monate getreckt.

Covestro wird aus diesem Rückschlag schneller rauskommen als die ehemalige Mutter oder andere Industrien, aber was man nicht vergessen sollte: der

Umbau auf Erneuerbare, den das Unternehmen ja angefangen hat, kostet erstmal mehr Gas.

Das gilt auch für den nationalen Energieplan, ein solcher Umbau kostet je nach Sparte und Projekt bis zu 26 % mehr Gas als gewohnt.

D. h. sowohl der der Betrieb als auch diese Branche steht noch vor Erschütterungen. Aber mit vereinzelten turn-around-Perspektiven.

Einen vorzeitigen Ausbruch würde ich derzeit noch nicht kaufen. Maximal einen Swing, aber eine Longposition muss noch warten.

Angehängte Grafik:

covestro_29-03-2022.png (verkleinert auf 30%)

covestro_29-03-2022.png (verkleinert auf 30%)

https://www.dgap.de/dgap/News/cms/...marktinformation/?newsID=1546511

wenn jetzt nicht die Vollkatastrophe einsetzt und wir ab morgen Eichelbrot backen und Wildkräuter sammeln müssen sollte das vom jetzigen Stand eigentlich ein gutes Investment sein

Es findet einfach ein Käuferstreik der Aktie statt. Die Verkäufer stossen auf einen sich völlig verweigernden Käufermarkt. Und die damit einhergehende Marktenge des Titels führt zu diesen negativen

Kursverwerfungen.

Deutsche Bank 72 Euro

Goldman Sachs 80 Euro

Citigroup 38 Euro

Einer wird dann immer richtig liegen.

Was haltet ihr von den Kurszielen der Analysten?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Covestro AG |

Ein Analyst schrieb, dass sie/er persönlich mit einem unteren ende der Guidance zurzeit rechnete.

Das heißt umgekehrt (negativ) eben, dass eine Gewinnwarnung/nicht erreichen der Gewinnprognose wahrscheinlicher wird bei den ungewissen Geschäftsklima im Jahr 2022.

Diese Ungewissheit wird natürlich vorgenommen, weil Covestro kein hohes Vertrauen bei Anlegern womöglich hat?

Meiner Überzeugung nach kann man bei Covestro es nicht wissen, man sollte die Segel voll spannen können um den Auftrieb voll mitzunehmen, ebenso sollte man den Mast einfahren um ein großen Abverkauf (Gewinnwarnung oder ähnliches) nicht vollends mitzunehmen.

Schlussendlich bietet Covestro vom Aktienchart leider keine gute Aussicht und vom Unternehmen gibt es beiderlei Möglichkeiten.

Die Dividende wird *jährlich* bezahlt, eine klare Schwäche (typisch für De). Overall baue ich stetig die Position weiter auf wohl. Es kann aber lange dauern bis Covestro positiv korrigiert, weil wann wird es positive Geschäftsaussichten geben? Nächstes Jahr oder übernächstes Jahr?

Mag sein das bei der HV was kommt.

Ich meinte: Wenn der (eine) analyst bereits von untere Guidance ausgeht, so muss nicht mehr "viel" *zusätzlich* passieren um die Gewinne nicht zu erreichen.

Wohl ein Analyst sieht das womöglich bereits.

Wegen dem Zeitraum:

Wenn 2022 schlechter als 2021 ist, so ist dies für neue Investoren ein schlechtes Signal (stagnierendes Geschäft), somit war mein Gedankenspiel:

Guidance 2023 oder 2024 könnte womöglich wieder Wachstum bedeuten

Zusätzlich: alle "Spekulationen" auf Substitute von den "alten" Energieträgern sind primär Marketing und dauern länger. Dementsprechend auch der längere Zeit Horizont.

Meiner Auffassung nach würden quartalsweise Ausschüttungen die Dividendeninvestoren eher reizen, zumal man hier definitiv im Value Bereich angesiedelt ist.