Die besten Gold-/Silberminen auf der Welt

Ich suche Werte die zu einer der folgenden Situationen passen:

1. Werte die auf die Produktion zu gehen, deshalb halte ich z.B. Aurcana, Pure Gold und andere.

2. Werte wo kurzfristig gute Bohrergebnisse zu erwarten sind, hier bin ich z.B. in Turmalina. Lion One Metals und anderen investiert.

3. Werte die bereits produzieren die ich aber für unterbewertet halte, oder wo eine Resourcenerweiterung ansteht, z.B. K92

4. Werte die einfach sau gut auf den EM Preis reagieren, z.B. Impact Silver, Oceana Gold usw.

Warum will ich mich von Pacton, ja sogar mit Verlust, trennen? Die Erfahrung in der Vergangenheit hat mir gezeigt dass ein Reversesplit nur sehr selten gut endet. Ich hab das schon öfter mitgemacht und zu oft ging es mit dem höheren Kurs dann erst mal weiter bergab. Hier habe ich keine Fundamentalen Gründe, mich stört der 10:1 Umtausch. Wenn sich zeigt der Ausstieg war ein Fehler, so what?

Bei Otso stört mich dass die in einem Monat in Produktion gehen wollten und sich das nicht im Kurs wiederspiegelt. Ich hab da inzwischen ein ungutes Gefühl bekommen, was natürlich nicht richtig sein muss. Aber ich betrachte andere Werte die auf die Produktion zusteuern und da ist auch am Unternehmenswert immer mehr zu erkennen wo die Reise hingeht. Otso hat eine MK von 18 Mio. C$ und das bei 1 Monat vor Produktionsbeginn? Auch das Tagesvolumen ist eigentlich nicht der Rede Wert, dass kann ein kleiner wie ich fast allein stemmen. Hier bin ich also misstrauisch geworden, hab die endgültige Entscheidung aber noch nicht gefällt.

Grundsätzlich führe ich mir immer vor Augen, dass das was ich herausgefunden habe weiß wahrscheinlich jeder der sich informiert (füher oder später). Andere wissen noch viel mehr und sind auch nicht blöd. Wenn sich also eine vermeintliche Perle nicht entwickelt kann das m.E. 3 Gründe haben.

1. Die Perle ist gar keine und mir fehlen schlicht die Infos um auch zu diesem Schluss zu kommen.

2. Die Perle braucht noch Jahre bis der Wert sichtbar wird und dann auch für andere interessant wird.

3. Es ist kurzfristig nicht mit einer Info zu rechnen und es ist zu früh für eine Investition.

Ich denke mann muss einfach unterscheiden wo die Ziele liegen und welche Strategie man fährt. Wenn man ein Unternehmen bis zum Erfolg/Misserfolg begleiten will ist das eine gangbare und vielleicht auch richtige Entscheidung die dann auch zu mehreren 100% Gewinn führen kann. In diesem Fall muss man aber auch in Kauf nehmen dass Kapital ohne jede Rendite über Jahre im Depot liegt und der Erfolg sich vielleicht auch gar nicht einstellt. Weiter ist wie Du richtig geschrieben hast eine viel intensivere Recherche nötig, dafür hab ich aber schon gar keine Zeit. Vielleicht ändert sich das wenn ich mal in Rente gehe. ;)

Meine Strategie ist, und mit der bin ich bis jetzt eigentlich ganz gut gefahren, kurzfristig in Werte zu investieren wo News oder andere Ereignisse, z.B. angehende Produktion, steigende EM Preise, Resourceupdate etc., anstehen und kurzfristig mit guter Rendite zu rechnen ist. Klar mir werden die Tenbagger wahrscheinlich entgehen, aber auf die Zeit gerechnet dürfte ich die "Schläfer mit Explosionspotential" bei weiter outperformen. Diese Strategie hat natürlich auch den Nachteil dass man hin und wieder zu früh aussteigt, z.B. bei Silver Elephant geschehen, aber auf der anderen Seite habe ich dann auch Werte die in der Zwischenzeit auch gut gelaufen sind. 50% im Vierteljahr ist mir lieber wie 300% nach 4 oder 5 Jahren.

Es gibt viele Wege um an der Börse erfolgreich zu sein und jeder muss den für ihn richtigen Weg finden. Man kann die Richtung ja beliebig oft ändern. ;)

Wie immer nur meine beschiedene und unprofessionelle Meinung. (Dass war ja mal wieder Text, ich übe schon mal für meinen wohl nie erscheinenden Börsenbrief.)

Optionen

| Boardmail an "Gold_Gräber" |

Wertpapier: Gold |

Optionen

| Boardmail an "Radierung" |

Wertpapier: Gold |

Nur zu Otso will ich anmerken das WAF und Steppe erst als sie die Produktion aufgenommen haben nach oben gegangen sind.Und wir uns alle gewundert haben wo der haken ist. Das wollte ich nur anmerken.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Ja das was Du schreibst klingt doch schon wieder ganzen interessant. Das ist eine Strategie bei der man bei der richtigen Umsetzung auch sein Geld verdienen kann. Das Gegenteil von meiner Strategie aber auch gut wie ich finde.

Deswegen bist Du auch mit vergleichbar hohen Stückzahlen unterwegs, da es ja anders auch kein Sinn machen würde.

Bei mir mit meinen kleinen Stückzahlen würde diese Strategie nur Sinn machen, wenn ich sehr viele Werte kaufen und dann relativ schnell wider veräussern müsste. Wenn Du halt wie ich oft nur 1000-3000 Euro einsetzt pro Wert, dann ist eine Rendite von 50 % zwar gut, würde sich aber finanziell nicht viel ändern. Deshalb ja mein längerfristiger Ansatz mit einer Vervielfachungsmöglichkeit. Manchmal hat man jaGlück und es geht dann deutlich schneller wie jetzt bei Elly. Die halte ich bisher keine 12 Monate und der Kurs ist insgesamt abgegangen wie eine Rakete! Aber ich hatte natürlich bei dieser Strategie Rohrkrepierer dabei. Spontan fallen mir insgesamt 13 Aktien ein seit ich angefangen habe, die mir mehr oder weniger komplett wertlos geworden sind. Von diesen wiederum sind es 9 Rohstoffwerte gewesen. Von diesen waren 9 Explorer bzw. angehende Produzenten!

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Was mich aber bisher positiv überrascht. Die Firma hat ja schon ordentlich Aktien insgesamt ausgegeben, aber es wird wirklich kaum gehandelt. Das bedeutet die Aktien befinden sich in festen Händen und noch wollen die meisten Anteilseigner diese zum aktuellen Zeitpunkt zumindestens für diesen mickrigen Kurs nicht abgeben. Das beruhigt mich auch ein wenig. Desweiteren hättest Du den für das gleiche Geld/Kurs einen vergleichbaren Goldeveloper in der Hinterhand ?

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Na da halte ich Coeur für ein weitaus potenteres Springpferd. Und aus K92 ist auch irgendwie die Luft raus, selbstverständlich nach meinem Einstieg. Ich bastle über Pfingsten an meiner Umtauschliste mit mindestens 5 Kandidaten, die ich gegen Coeur tausche. Hecla könnte auch noch außerordentlich springen, wenn die Lucky Friday Mine wieder im 3. Quartal hochgefahren ist und der Silberpreis weiter mitspielt.

Optionen

| Boardmail an "Silversurfer76" |

Wertpapier: Gold |

Bin mit meiner Frau gerade das erste Mal seit langem wieder beim Chinesen was futtern, aber gähnende Leere und das Samstag Abend...

Optionen

| Boardmail an "Silversurfer76" |

Wertpapier: Gold |

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Optionen

| Boardmail an "Gold_Gräber" |

Wertpapier: Gold |

Optionen

| Boardmail an "Gold_Gräber" |

Wertpapier: Gold |

Optionen

| Boardmail an "Gold_Gräber" |

Wertpapier: Gold |

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Hmmm, dann hab ich die Studie völlig falsch interpretiert. Ich dachte da geht es um die Erweiterung und die wollen die vorhandene Mühle in jedem Fall erst mal anschmeißen und Cashflow generieren.

Will man jetzt erst mal grundsätzlich Resourcen finden/bestätigen und die Mühle derweil verstauben lassen? Klingt doch irgendwie komisch, findest Du nicht? Kann ich mir auch nicht vorstellen.

Aussage war zu Beginn 95K Oz./pa bei einer AISC von 1000 $/Oz

Ja der Vorgänger hat aufgegeben, aber nicht wegen den Resourcen sondern wegen dem EM Preis. Bei 700 $ Goldpreis macht es halt keinen Sinn für 1000 $ zu produzieren. Die Mühle ist quasi unbenutzt, hat 200 Mio. gekostet und ist Betriebsbereit, was soll da für eine "große" Finanzierung nötig sein?

"aber es wird wirklich kaum gehandelt. Das bedeutet die Aktien befinden sich in festen Händen und noch wollen die meisten Anteilseigner diese zum aktuellen Zeitpunkt zumindestens für diesen mickrigen Kurs nicht abgeben."

Ja Alfons, genau dieser Punkt lässt mich auch noch zweifeln. Das mit dem Volumen könnte sich allerdings am Montag ändern, jetzt wo man angekündigt hat dass man die Zahlen verspätet bringen wird. Wegen Covid-19?

Optionen

| Boardmail an "Gold_Gräber" |

Wertpapier: Gold |

Coeur, na ja, die hatte ich auch mal und kann mich da eigentlich nur dem Bussler anschließen. Wer bei diesen Goldpreisen mit Gold noch Verluste ohne Ende erwirtschaftet, der macht doch was falsch! Sicher wird Coeur mit dem Gesamtmarkt steigen können, eine überproportionale Performance erwarte ich da aber nicht. Hecla habe ich auch und wenn der Silberpreis weiter steigt, von was ich ausgehe, wird auch Hecla wieder Schwung bekommen.

Wieder alles nur meine Meinung, keine Anlageempfehlung! ;)

Optionen

| Boardmail an "Gold_Gräber" |

Wertpapier: Gold |

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Sobal meine Zeitung mir zu Gold- und Silberminen rät, wird es wohl wieder Zeit für "normale" Aktien und eine Reduzierug der Edelmetalle im Portfolio... ;)

https://de.marketscreener.com/boersen-barone/...prott-6893/biography/

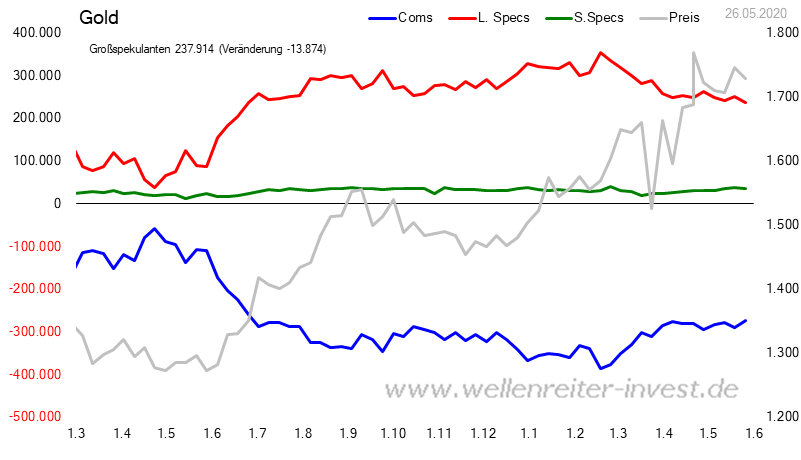

Die COT-Daten dürfen aber nicht überbewertet werden. In einem soliden Bullenmarkt kann der Goldpreis auch entgegen grossen Short-Positionen der Commercials steigen.

(Wir hatten in den letzten Monaten durchschnittlich rund 350'000 Kontrakte short der Commercials und der Goldpreis ist in dieser Zeit trotzdem 300 $ gestiegen.)

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Angehängte Grafik:

gold-cot-daten_30.png (verkleinert auf 63%)

gold-cot-daten_30.png (verkleinert auf 63%)

Insbesondere Eskay Mining und Teuton sind interessant. Hat sich einer mit dem Golden Triangle näher beschäftigt.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

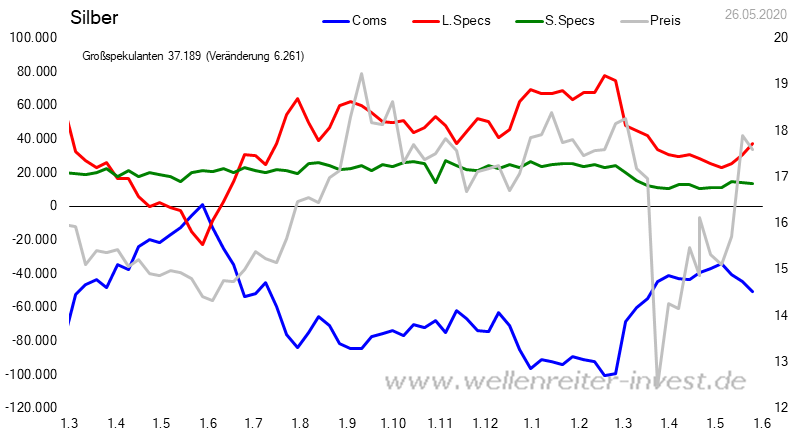

Die 37'000 Netto-Long-Positionen der Large-Specs sind aber nicht übertrieben. Das Open Interest kann als gesund eingestuft werden. Die grossen Shortpositionen wurden im März abgebaut und es ist klar, dass nach dem Anstieg des Silberpreises um 6 $ nun wieder etwas mehr gehedget wird. (Oder von anderen Marktteilnehmer, z. B. Banken, versucht wird, Silber zu drücken).

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Angehängte Grafik:

silber-cot-daten_30.png (verkleinert auf 63%)

silber-cot-daten_30.png (verkleinert auf 63%)