Die besten Gold-/Silberminen auf der Welt

Nächstes Problem sind die Silberminen und Explorer die im Durchschnitt bisher auch schlecht performen. Bin da jedoch nicht so drin. Auch hier gilt das die guten Silberwerte gut performen jedoch nicht der breite Markt. Das ist vielleicht auch das Problem warum keine Hausse entstanden ist bisher. Man sagt ja das dazu die Silberminen und Explorer benötigt werden und da muss halt der Silberpreis mitspielen .

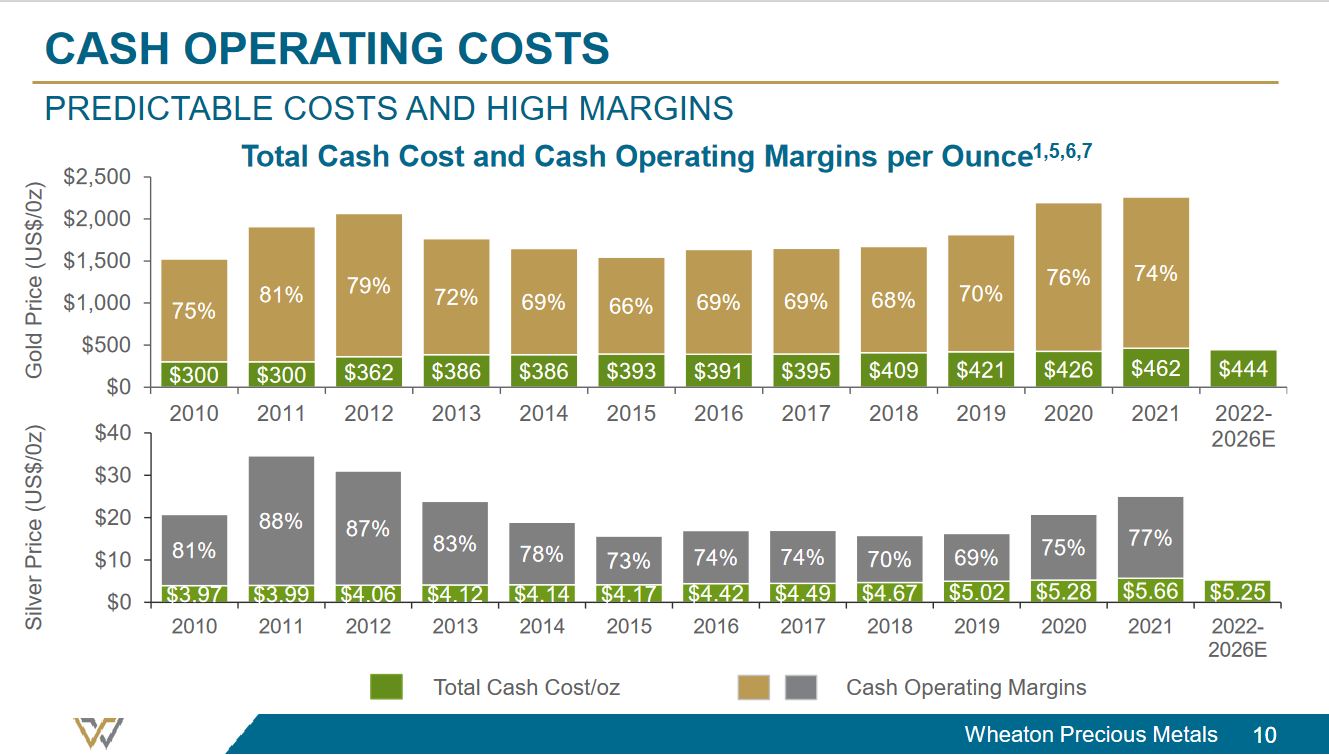

Wie hoch sind den aktuell die Margen bei den Silberminen bei einem Silberpreis von 23 bis 24 U.S. Dollar?

Bozkaschi und Katze Ihr seid da besser involviert als ich.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Die Zahlen sind m.E. gut.

19.1.

Northern Star sales rise as cost fall

https://www.miningweekly.com/article/...-rise-as-cost-fall-2023-01-19

Zum Thema Margen:

Wheaton hat z. Bsp. sehr hohe Margen. Da haben viele Miner Probleme.

Angehängte Grafik:

wheaton_margen.jpg (verkleinert auf 38%)

wheaton_margen.jpg (verkleinert auf 38%)

Die ganzen letzten Monate laufen die großen Seniorroyaöties deutlich besser als die kleinen Royaltiefrmen.

Bei den ganzen Firmen bei mir vergesse ich kurzfristig immer welche ob natürlich das ich weiß welche ich habe und wie es aussieht.

Bei mir Gold Royaltie die extrem schlecht sich entwickelt hat bisher obwohl ein sehr gutes Portfolio vorhanden ist und Electric Royaltie die auch ein seh gutes Portfolio an grünen Batterienmetallen haben. Es gibt einige die behaupten die haben mit das beste am Markt. Denke trotzdem hier wird man noch beiden Firmen viel Geduld benötigen um hier die Ernte einzufahren. Da ist noch null Euphorie in dem Sektor. Kurs hat sich gut von den Tiefs erholt. Aktuell stagniert der Kurs allerdings

Frage mich eigentlich schon die ganzen letzten Jahre warum hier kaum einer von uns in Royaltiefirmen investiert ist? Eine plausible Erklärung habe ich dafür nicht. Auch vergleichsweise wenige gute Minen sind hier im Portfolio wenn man das hier so mitbekommt. Die meisten sind in hochspekulativen Explorern investiert. Eine objektive Ausgewogenheit im Minensektor fehlt mir hier.

Deswegen auch zum Teil die Performance einfach grottenschlecht. Bei mir kommt dazu noch die Blödheit in den letzten 3 Jahren viel zu wenig hohe Gewinne mitgenommen zu haben.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Eigentlich wäre jetzt eine Korrektur aufs 23.6er Fibunacci (1'861) oder sogar aufs 38.2er (1'814) gesund. Aber wir wissen, wenn die Edelmetalle mal entfesselt sind, dann sind sie schwer zu halten. Es würde mich daher auch nicht wundern, wenn wir mehr oder weniger direkt bis auf 2'000 $ laufen.

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Angehängte Grafik:

screenshot_2023-01-20_at_15-34-....png (verkleinert auf 31%)

screenshot_2023-01-20_at_15-34-....png (verkleinert auf 31%)

Tageschart Au

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Angehängte Grafik:

screenshot_2023-01-20_at_16-01-....png (verkleinert auf 31%)

screenshot_2023-01-20_at_16-01-....png (verkleinert auf 31%)

https://de.investing.com/equities/superior-resources-ltd-chart

https://stocknessmonster.com/announcements/spq.asx-2A1416896/

Ob sie auf was wie Los Helados oder Filo del Sol sitzen wird sich dieses Jahr noch herausstellen.

Porphyry Discovery

Transformational advances towards

significant Cu-Au-Mo porphyry discovery at

Bottletree (wall-rock porphyry discovery)

Mawson auch ein 52W- Hoch erreicht

https://ceo.ca/maw

Bei Azimut scheint sich langsam wieder etwas zu bewegen, liegt auch an der Nachbarschaft zu PMET.V und WR1.AX (Lithium).

https://ceo.ca/azm

Das Gold- Silber - Verhältnis scheint wieder zu gunsten von Silber zu kippen was für eine bessere Performance der Minen sprechen könnte.

https://www.tradingview.com/x/FNB7tM4w/

Der Silberpreis hängt seit Mitte Dezember an der 24 US$ - Marke fest.

SCZ.V und AAG.V haben seit ca. Ende November konsoldiert.

https://de.investing.com/equities/full-metal-zinc-ltd

https://de.investing.com/equities/santacruz-silv

Optionen

| Boardmail an "DasMünz" |

Wertpapier: Gold |

Angehängte Grafik:

silber_vs.png (verkleinert auf 85%)

silber_vs.png (verkleinert auf 85%)

Schrumpfende Bevölkerung

mit gleichzeitigem Arbeitermangel

Hohe Verschuldung bei Staaten, Firmen und Privatpersonen

trifft auf höhere steigende Zinsen

in Verbindung mit hoher Nachfrage nach Rohstoffen bei gleichzeitig knappen bis zu wenig Angebot.

Dazu hohe Kosten für Lebensmittel, Unterkunft und Energie mit höheren Löhnen plus einer immer noch hohen Dienstleistungsinflation in den USA wird einen toxischen Cocktail in den nächsten 12 Monaten geben.

Ich bin mittlerweile überzeugt dass das die FED auch weiß und sieht und deshalb nur um der Glaubwürdigkeit die Zinsen über 5 Prozent ansteigen lassen wird und solange es nicht kracht dort belassen wird. Auch ohne das es kracht wird der Punkt kommen wo die Verschuldung plus die hohen Zinsen zum Problem werden und die Rezession in Anmarsch ist. Dazu wird die Inflation durch höhere Löhne und durch steigende Rohstoffpreise insbesondere bei Energie sich negativ auf die Inflation auswirken. Was und wie zuerst wirken wird kann man jeznoch nicht sagen. Dazu kommt noch geopolitische Konflikt der sich halten und verhärten wird. Dazu werden die Firmen in diesem Jahr niedrigere Gewinne ausweisen die der Markt noch nicht impliziert hat. Dadurch das dann der Goldpreis in einem der Szenarios höher und schneller steigen wird als Löhne und der Ölpreis werden die Gewinnmargen in Durschnitt ansteigen und neue Rekorde erreichen. Das einzige was wir brauchen ist Geduld, die richtige Auswahl und dann bei Gewinnen erstmal diese mitnehmen. Was man hat das hat man dann auch.

Der Markt wird dann auch merken das die Inflation insgesamt höher bleiben wird als die gezahlten Zinsen. Der Punkt wird dann noch kommen wo die Notenbanken wegen der hohen Verschuldung und Zinszahlungen keine Zinsen mehr erhöhen werden können. Das wird zusätzlich Gold in die Karten spielen.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Ich glaube nicht, daß die FED wegen ihrer Glaubwürdigkeit die Zinsen auf +5% bringt und sie so lange da beläßt wie möglich.

Das wird zwar genauso passieren wie in Alfons Analyse dargestellt, aber die Strippenzieher hinter ihrer Marionette Joe Biden haben diesem erklärt, via Jerome Powell genau diese Zinspolitik in Auftrag zu geben, da ansonsten das aktuelle FIAT Geldsystem dieses Jahr am Ende gewesen wäre. Ob das System jetzt überlebt wage ich nicht zu prognostizieren, aber ohne exakt diese Maßnahmen der FED, wäre dieses Jahr Ende im Gelände gewesen.

Nur darum geht es, der Rest ist Rhetorik fürs Volk! Und das Schöne für uns - wir werden in unserem Sektor daran verdienen, egal wie es ausgeht. Und da sind wir wieder bei Alfons Analyse.

Wheaton ist meine größte Einzelposition und die zahlen auch super Dividende…Franco Nevada, Metalla, Royal Gold, Osisko Gold Royalties…alle gut gewichtet bei mir!

Optionen

| Boardmail an "Silversurfer76" |

Wertpapier: Gold |

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Optionen

| Boardmail an "Silversurfer76" |

Wertpapier: Gold |

Ich kaufe grundsätzlich keine Dividendenaktien, wo ich noch eine Quellsteuer zahlen muss. Bei anderen Aktien ist mir die Herkunft egal, da zählt dann der Chart/Kursgewinn.

https://www.youtube.com/watch?v=jxAjtro5fnE

Goldmoney Outlook Roundtable 2023

https://www.youtube.com/watch?v=590yV6VihjA

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Hier ist etwas, das Sie vielleicht interessieren könnte: - http://de.investing.com/analysis/...-usdollar-ins-neue-jahr-200479458

Interessant das Er die US Wirtschaft aktuell noch stärker einschätzt als die Eurowirtschaft.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Ist aber eh schon alles geschrieben worden bzgl. Quellensteuer. Gibt Doppelbesteuererungsabkommen, d.h. von den 25 % Quellensteuer bei kanadischen Unternehmen, wird in Ö. 15 % anerkannt und dann nur mehr 12.5% vom Fiskus einbehalten. Ich habe das mal grob mit den Quartalsdividenden von Wheaton kontrolliert und es scheint zu stimmen.

Um die 10 %, um die ich umfalle, habe ich mich nie gekümmert. Das wären geschätzt 200-300 € im Jahr und die Brokerkosten kommen auch noch dazu wenn es denn überhaupt funktioniert. Aber hauptsächlich ist meine Faulheit der Grund...:-)

Der Minensektor ist ja kein Investment auf Lebenszeit. Nach der hoffentlich demnächst startenden Hausse sollte man die Gewinne realisieren, so zumindest mein Plan. Die Dividenden, die man diese Jahre auf dem Weg mitnimmt sind, sind ein ganz guter Benefit. Bei anderen Investments würde ich auf die Quellensteuer mehr Augenmerk legen....

Optionen

| Boardmail an "Silversurfer76" |

Wertpapier: Gold |