Die besten Gold-/Silberminen auf der Welt

Am besten wär es nun für die EMs, wenn Silber ausm Quark kommt und Gold mitzieht

Optionen

| Boardmail an "Gold_Gräber" |

Wertpapier: Gold |

Optionen

| Boardmail an "Gold_Gräber" |

Wertpapier: Gold |

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Angehängte Grafik:

fgp3cvxxiau9uuo.png (verkleinert auf 36%)

fgp3cvxxiau9uuo.png (verkleinert auf 36%)

Kann mich mal jemand kneifen ?

Das hätte ich in diesem Jahr nicht mehr erwartet.

Hier ein interessantes Video zu Snow Lake

https://www.youtube.com/watch?v=wI77DeGXnvk

" Die Inflation geht in die gewünschte Richtung": ja klar, die Staatsschulden weginflationieren lassen, siehe Türkei und Russland (letzteres Beispiel ist schon fast am Ziel)

Diese Videos sind mit Abstand das Schlechteste zum Thema, was man sich reinziehen kann. Im Übrigen sind seine schriftlichen Formulierungen gespickt mit Rechtschreib- und Interpunktionsfehlern, was zumindest zeigt, mit welcher Sorgfalt er seine slides hinrotzt. Wer einen solchen "Chefökonomen" (wovon/von wem ist er eigentlich Chef?) hat, braucht keinen Konkursverwalter mehr.

Nix LOI, nix MOU sondern mit BINDING offtake agreement mit Traxys!

https://hotcopper.com.au/threads/...-traxys.6489800/?post_id=58325312

Sehr schön :-)

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Angehängte Grafik:

silber_16.png (verkleinert auf 39%)

silber_16.png (verkleinert auf 39%)

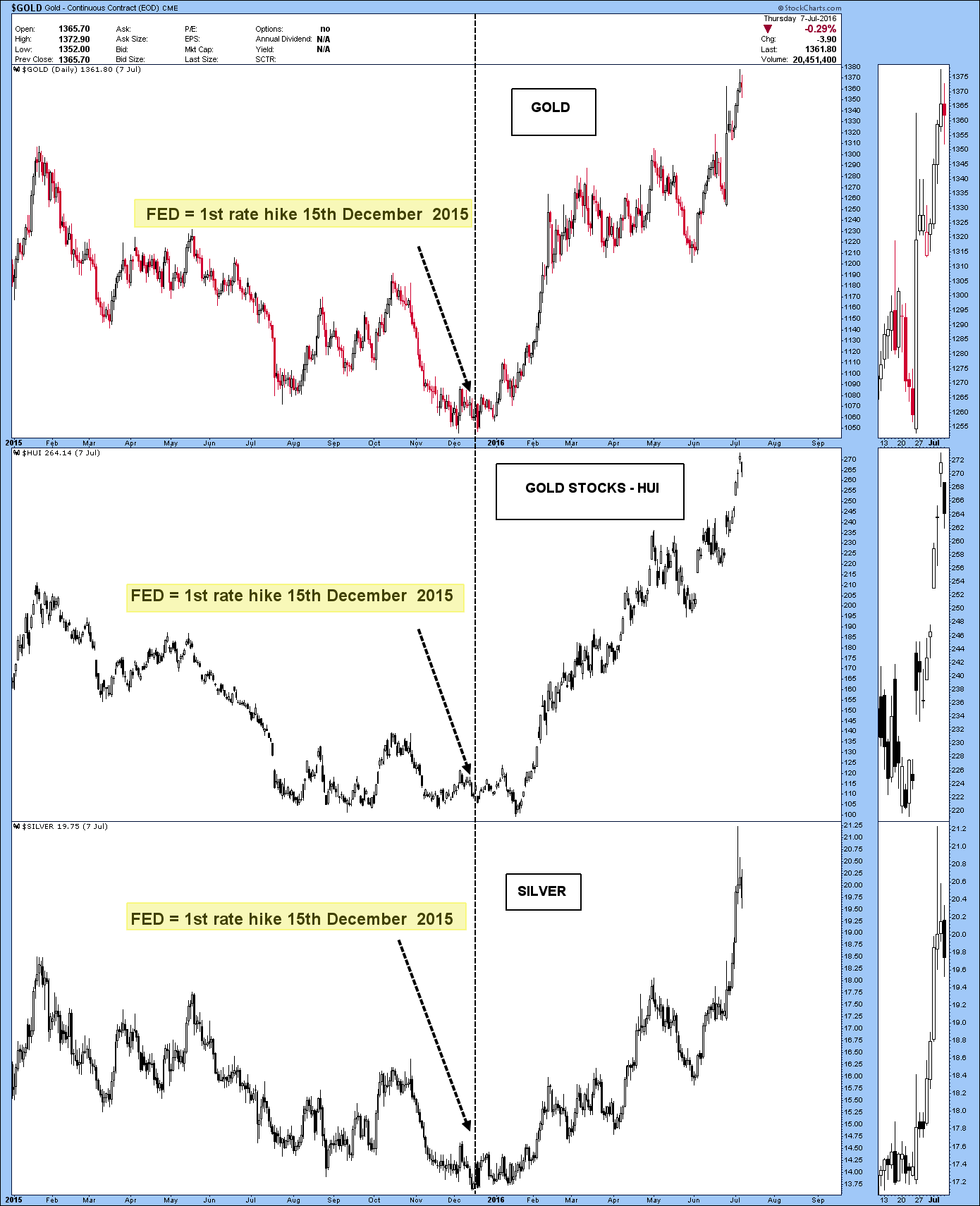

Ich glaube es ist fürs erste genug Geld da, gerade in USA und die Fed wird ewig über Zinserhöhungen labern ehe sie den ersten Schritt macht. Beim zweiten wird noch länger gelabert werden oder er wird wegen wirtschaftlichen Problemen abgesagt. Ich selbst Wette auf 1 Zinserhöhung in 22 die wird aber so stark promotet dass man glaubt es gab 5.

§

Inferred: 301Mt @ 0.93% rutile

§

Total: 605Mt @ 0.98% rutile

HIGHLIGHTS§

personal

§

MRE upgrade re-affirmsKasiya as a globally significant, potentially long-life future source of

§

natural rutile

§

High degree of confidence confirmed with >50% of the total MRE now in the Indicated category

§

MRE contains ~3.1Mt of rutile in the Indicated category and ~2.8Mt of rutile in the Inferred

category

§

MRE also contains ~4.0Mt of graphite in the Indicated category and ~3.5Mt of graphite in the

§

Inferred category - a valuable by-product

§

Substantial additional resource growth is expected in the near future with the current MRE

§

covering just 49km2 or 38% of the total 129km2 (Kasiya 89km2 + Nsaru 40km2) drill-defined rutile-

§

mineralised footprint.

und Australien schließt unverändert.

Was soll denn da noch an positiven Nachrichten kommen, wenn so eine tolle MRE keine Kursauswirkung mehr hat?

§

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

https://hotcopper.com.au/...LKhOROKAxjvTDYL4wi0wBX%2Bv%2BRv8rFiGug%3D

Nachdem die Erstellung dieser scoping studie und des MRE updates nicht intern, sondern von renommierten externen Auftragnehmern durchgeführt worden ist, kann man der Qualifizierung als weltgrößtes Rutil-Vorkommen wohl eine gut begründete Aussage nennen

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

https://www.miningnews.net/m-a/news/1423507/...2%80%99s-gold-projects

In meinen Augen eine Verarxxxe pur.

20 Mio AUD sind kein Pappenstiel auf der anderen Seite hat Matsa 873.000oz Gold im Boden, und das ist mehr wert als der Verkaufspreis.

Zudem hat Matsa im letzten Jahr seinen Aktionären Warrants ausgegeben mit einem strike von ~-,18AUD wenn ich mich richtig erinnere. Die dürften nie mehr erreicht werden.

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Sehr gute Schätzung. Der Markt reagiert oft verspätet bzw. Erst ein Tag nach der Veröffentlichung. Bin jetzt auf morgen gespannt. Heute sehr schwaches Kursverhalten genau wie bei Lepedico.

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

Scoping Studie ist endlich da. Ihr müsst auf der richtigen Seite die Informationen abgreifen.

Sehr gute Studie

NPV bei 861 Mio US Dollar

IRR After Tax bei guten 36 Prozent

Capital Cost nur bei 332 Mio U.S. Dollar

NPV \ Capex 2.6

Minenlaufzeit 25 Jahre

EBITDA anual average lom 161 Mio US Dollar

Operating cost per Tonne 352 US Dollar

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

PS kümmere mich nächste Woche darum. Bin gerade am umbauen und habe viel um die Ohren.

Denke der Sprung nach oben wird spätestens nächste Woche kommen. Die Unterlagen müssen ja erstmal durchgearbeitet werden. Das dauert.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |