Cegedim (WKN:895036)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Carter" |

Wertpapier: Cegedim SA |

Hintergrund ist, dass CGM zu einem gewissen teil die von Scansoft angesprochene Sonderkjunktur der Gesundheitskarte schon einpreist, aber es auch eine gewisse Gefahr gibt, dass das Projekt in dieser Form scheitert. Und dann ist CGM für meinen Geschmack deutlich zu hoch bewertet, wobei Scansoft das vielleicht anders sieht, da er solchen Werten gerne hohe Bewertungen zugesteht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Wie geht denn sowa?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

So könnte ich mir vorstellen, wenn Cegedim denn entdeckt und auch von Analysten empfohlen wird, geht es schnell gen Norden.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

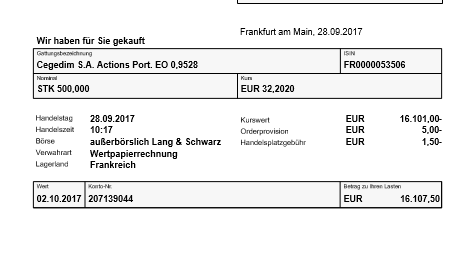

Angehängte Grafik:

cegedim280917.png

cegedim280917.png

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

https://www.euronext.com/en/products/equities/FR0000053506-XPAR

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Ganz gut für Cegedim dürfte perspektivisch auch die geplante Steuersenkung in Frankreich sein. Macron will die Körperschaftssteuer von 33.3% auf zunächst 28% (2020) und dann 25% (2022) absenken: http://www.dailymail.co.uk/news/article-4932482/...s-YEAR-France.html

Das erhöht den langfristigen Unternehmenswert also nochmal um rund 8%, wenn es so kommt.

Optionen

| Boardmail an "hzenger" |

Wertpapier: Cegedim SA |

Aber am Ende würde natürlich eine solche Steuerreform dazu führen, dass französische Unternehmen ihre Abschläge gegenüber deutschen Peers abbauen. Dies ist ja letztlich ein Bestandteil des Investmentcases hier.

Ich behaupte sogar, dass Cegedim -nach erfolgter Sanierung/Transformation - höher bewertet werden müsste als CGM, da man über das immanent höhere Wachstumspotential verfügt gerade wegen der "Motoren" Cegedim SRH und Cegedim e-Business und der BPO Services. Dies ist aber Zukunftsmusik.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Aber deutlich zäher, als vorher.

Auf dass die Ernte aus Hypoport hier eine gute Saat ist

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve