Cegedim (WKN:895036)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

https://live.euronext.com/product/equities/...ightCompanyPressRelease

Optionen

| Boardmail an "Juliette" |

Wertpapier: Cegedim SA |

IAS 38 sagt:

"Entwicklungskosten sind nur dann zu aktivieren, wenn die technische und kommerzielle Nutzbarkeit des Vermögenswertes zum Verkauf oder Eigennutzung nachgewiesen ist. D.h. das Unternehmen muss beabsichtigen und fähig sein, den immateriellen Vermögenswert fertig zu stellen und ihn entweder zu nutzen oder zu verkaufen, sowie den Nachweis darüber erbringen können, wie der Vermögenswert künftig einen wirtschaftlichen Nutzenzufluss generieren wird. [IAS 38.57]"

Meine Vermutung ist daher, dass der Vergleich mit Nemetschek nicht zutreffend ist. Alle richten sich nach den gleichen Buchhaltungsregeln. Die vielen Wahlrechte aus der guten alten HGB-Welt sind abgeschafft. Denkt ihr das nicht?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Cegedim SA |

Ausgehend von der Annahme, dass der Börsenkurs die künftigen "Gewinne" eines Unternehmens widerspiegelt, kann ja als Basis nur der (ausschüttungsfähige) Gewinn nach Zinsen und Steuern relevant sein (zzgl. Cash).

Warum ist für euch das EBIT relevant für das KGV?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Cegedim SA |

Die Frage der Vergleichbarkeit war doch aber das Thema. Da kann man ähnliche Geschäftsmodelle grundsätzlich natürlich nur anhand der gleichen Kennzahlen vergleichen, also Ebitda vs Ebitda oder Ebit vs Ebit oder Überschuss vs Überschuss.

Bei Cegedim und Compugroup halte ich aber wie erwähnt den Vorsteuergewinn (EBT) für am sinnvollsten, weil es Unterschiede gibt, was die Aktivierung der Entwicklungskosten, der Special items, der Abschreibungshöhe und Zinsen gibt. Auch sind manchmal noch Unterschiede zu sehen, was die neuen IFRS-Regeln betrifft, die ja Cegedim auch gerade erst eingeführt hat, so dass sich das Ebitda nochmals erhöhte (rund 16 Mio nach meiner Berechnung). Das heißt, es bliebe nur EBT oder Überschuss zu vergleichen, weil im Ebt alle Sonderfaktoren enthalten sind bzw. sich ausgleichen. Da es aber auch unterschiedliche Steuerquoten gibt, halte ich das EBT für am sinnvollsten, um die operativen Margen bzw. die Leistungsfähigkeit umfassend vergleichen zu können. Wobei es natürlich kein Nachteil für Cegedim ist, wenig Steuern zu zahlen. Sieht man ja schließlich auch im Cashflow.

Jedenfalls ist Cegedim egal bei welchem Vergleich viel günstiger, beim Ebitda noch deutlicher als beim Ebt, aber eben auch beim EBT unter Berücksichtigung aller Besonderheiten.

Was die IFRS-Regeln betrifft, gibt es ein bisschen Spielraum wohl immer, wobei das ja zunehmend ausgeräumt werden dürfte. Aber aktuell ist ja immer die Frage, wer denn definiert, ob man fähig ist den immateriellen Vermögenswert fertig zu stellen und ihn entweder zu nutzen oder zu verkaufen? … Das wird sich sicherlich mit der Zeit einpendeln, spielt aber für obige Aussage zur Vergleichbarkeit des EBT eh keine Rolle.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

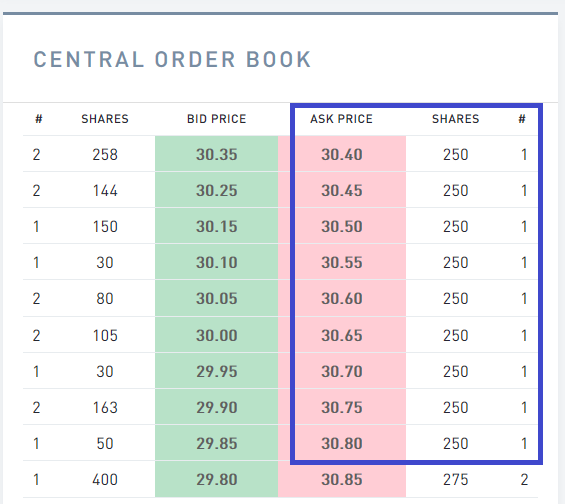

Angehängte Grafik:

ceg-1102.png (verkleinert auf 90%)

ceg-1102.png (verkleinert auf 90%)

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Cegedim SA |

Ich denke, ihr seid da etwas "ganz Grossem" auf der Spur.

Es ist nicht auszuschliessen, dass mit diesem Geplänkel "die Zittrigen" herausgedrängt werden sollen, um dann den Weg frei für eine Übernahme zu machen.

Da will ein "ganz Grosser" rein.

Anschnallen jetzt!

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Cegedim SA |

Kein Mensch hat gesagt, hier sollen die Zittrigen rausgedrängt werden oder es käme eine Übernahme. Man wird doch aber mal das ungewöhnliche Orderbuch ansprechen dürfen, das es so bei Cegedim noch nie gab.

Ich schließe lediglich daraus, dass das ein einziger Anleger ist, der hier geordnet seine Stücke ins Ask stellt. Und das macht man normalerweise in dieser Form nur, wenn man weiß oder ahnt, dass sie auch gehandelt werden. Sind schlicht Erfahrungswerte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Ist ja hier alles schon öfter angeklungen. Muss man natürlich alles nicht glauben und kann es ganz anders sehen, wie Chaecka das gerne tut. Ja, vielleicht sind wir ja viel zu optimistisch, wenn wir 6-8% Wachstum in 2020 und 2021 erwarten. Die sonstigen Berechnungen zu Sonderfaktoren etc liegen aber klar auf dem Tisch bzw. im Finanzbericht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Warten auf Godot...:-)

Ahoi

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Wie gesagt, ich glaube Cegedim muss einfach nur etwas an der Finanzmarktkommunikation ändern. Wenn die Anleger mitbekommen, welche Perle sie bisher nicht kannten, dann wird das mit den steigenden Gewinnen ganz sicher eine Outperformance geben. Ist nur die Frage, wann und wie der Vorstand das kommunizieren wird.

Bin ja eher der vorsichtigere Typ, und bleibe erstmal bei meinem Kursziel von 43 € fürs laufende Jahr, aber wenn ich mir anschaue, was am Markt in Sachen Bewertungen für ähnliche Aktien abläuft, könnte man Cegedim auch ohne weiteres jetzt schon bei 60 € bepreisen. Das wäre immernoch nur die Hälfte von dem was manchmal gerade für Übernahmepreise gezahlt werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Moderation

Zeitpunkt: 13.02.20 14:30

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Zeitpunkt: 13.02.20 14:30

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Heute schon 270T € Volumen. Da bewegt sich was. Und das endlich auch mal gegen den Markt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |