Cegedim (WKN:895036)

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

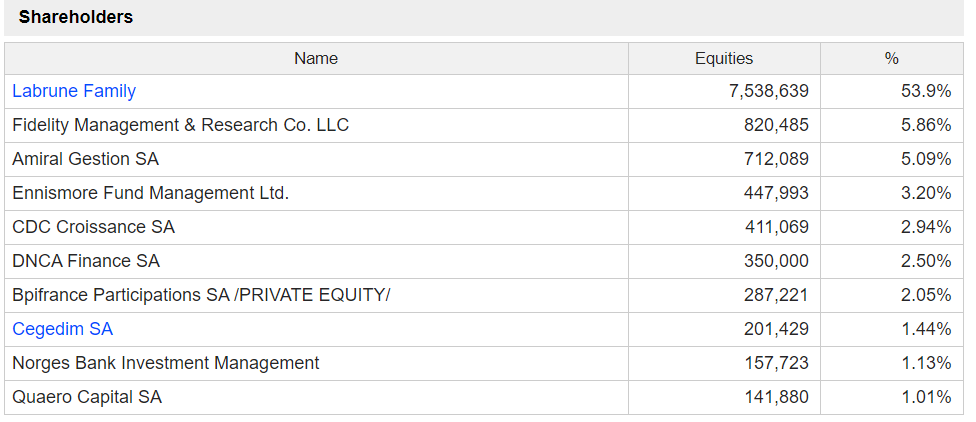

Angehängte Grafik:

bild_2021-06-23_195755.png (verkleinert auf 52%)

bild_2021-06-23_195755.png (verkleinert auf 52%)

Optionen

| Boardmail an "SEAVR" |

Wertpapier: Cegedim SA |

https://www.zeit.de/digital/datenschutz/2021-06/...%2Frecommendations

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Quelle:

https://www.ticsante.com/story/5748/...eur-de-logiciels-medimust.html

https://medimust.com/#!/specialites

Optionen

| Boardmail an "SEAVR" |

Wertpapier: Cegedim SA |

Quelle:

http://www.stock-world.de/ac_analysen/fc/...ndsanalyse-n13338096.html

Optionen

| Boardmail an "SEAVR" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Cegedim SA |

Vor allem ist deutlich zu erkennen, dass Cegedim kleine Klitschen aufkauft, die irgendwie mit Ärzten und Apotheken zu tun haben. Ich wette, jedes Land bastelt sich da einen kleinen ehealth digitalen Champion - Internationalisierung ist da vielleicht gar nicht so stark drin. Genau wie die Krankenkassen ist das vielleicht eher ein nationales Thema.

Optionen

| Boardmail an "SEAVR" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Bin sehr auf die Zahlen in zwei Wochen gespannt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Cegedim SA |

Wüsste gar nicht, was für Zahlen Cegedim bringen müsste, damit der Kurs nochmal negativ reagiert.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Ich habe auch bei jedem Quartalsbericht im Vorfeld etwas Bauchschmerzen.

Ich kann mich nur widerholen. Cegedim hatte eigentlich von Ende 2018 bis Anfang 2020 durchgängig mit verbesserten Zahlen überzeugt. Der Aktienkurs in der Phase ja deshalb auch von 19 € auf 33 € gestiegen. Mit Corona und dem Wegfall margenstarker Umsätze, plus der UK-Abschreibung und den Maiia-Investitionen hat sich das halt geändert. Der Markt hat jeden Gewinnrückgang sofort negativ betrachtet, während viele andere Unternehmen und deren Aktien merkwürdigerweise auch schlechte Zahlen lieferten, aber unterstellt wird, dass ab 2021 oder spätestens 2022 alles besser wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

- Umsatzwachstum Maiia durch neue Praxismanagementmodule (sollen in der 2 HJ starten)

- Effinzienzgewinn durch Zusammenlegung der operativen Einheiten zu Cegedim Sante (in 2022)

- Wachstum des margenstarken Datengeschäftes

- Rückkehr der Arztbesuche zur Normalität (auswirkungen auf BPO und Flow)

- Wiederkehr des Projektgeschäftes bei Insurance und HR.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Bei Maiia bleibe ich auch dabei, dass dies strategisch richtig war um auf eine geänderte Konkurrenzsituation durch Doctolib reagieren zu können. Hier könnte mittelfristig eher Compugroup ein Problem bekommen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

https://www.cegedim.com/Docs_Communiques/businesses_map_ENG.pdf

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Werden leider sicher viele Krankheitsverläufe erst zu spät entdeckt, weil man net zum Arzt ist. Long Covid, wird auch seinen Weg in die Praxen finden..

Grippe, Corona werden ihren Platz beim Arzt finden..

Aus dem ganzen Netz ins Gesundheitssystem, muß aber für Cegedim einfach mehr Werte auch fürs Unternehmen gehoben werden. Da macht man zu wenig draus und das ist sicher auch ne Festung.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Cegedim SA |

Ich bin ja für 2022 nicht ganz so optimistisch wie Scansoft, aber ich erwarte immerhin 8,7% Ebit-Marge im nächsten Jahr. Und dann dürfte das in dieser 23-24 € Unterstützungszone auf ein KGV von 10 hinauslaufen. Daher aus meiner Sicht nicht verkehrt, die Kauflimits immer so am oberen Rand dieser Range zu platzieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |