Cegedim (WKN:895036)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

wir haben ca. 25 User und einen Bestand von 110.000 Aktien.

Bitte noch nachmelden, falls nicht erfolgt. Nächste Woche beginne ich mal alle Hinweise, Wünsche, etc.

zusammen zu tragen und dann Schritt 2 vorzuschlagen.

Schöne Pfingsten an alle.

Optionen

| Boardmail an "SEAVR" |

Wertpapier: Cegedim SA |

Warum soll die Aktie unterbewertet sein?

Schaut man sich die G&V der letzten beiden Geschäftsjahre an, findet man eigentlich keinen Grund zum Einstieg.

Gibt es hier bevorstehendes größeres Wachstum oder liegt sonst etwas im Verborgenen, das man auf den ersten Blick nicht sieht?

Die Frage ist nicht provokant gemeint, ich will nur verstehen, was von mir geschätzte Börsianer in dem Wert sehen.

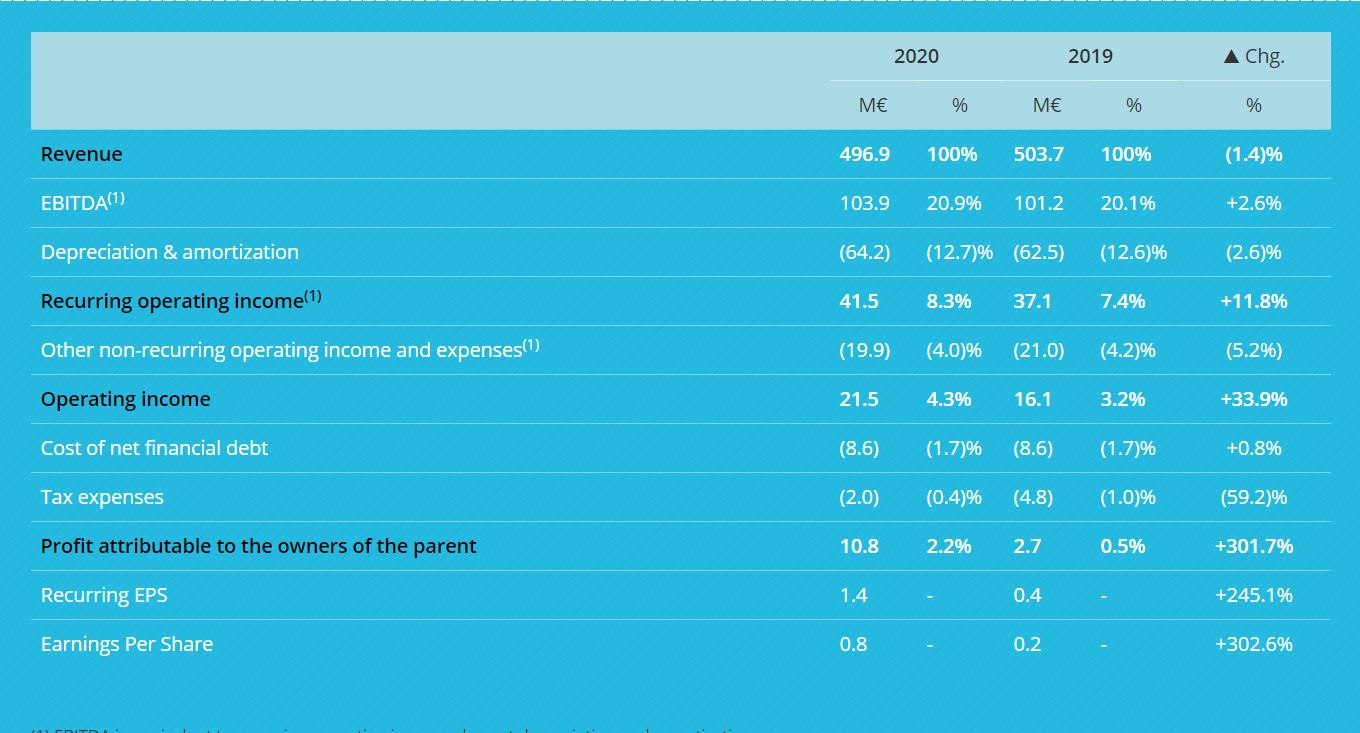

Angehängte Grafik:

cegedim_g_v.jpg (verkleinert auf 37%)

cegedim_g_v.jpg (verkleinert auf 37%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Der hohe Anteil der wiederkehrenden Einnahmen sind halt schon ein Pfund. Diese sind ja grundsätzlich krisenresistent. Nur Corona war ein Sonderfall, da die Leute aus Angst vor Corona weniger zum Arzt gingen.

Die Bevölkerung wird immer älter. Insoweit profitiert Cegedim von den Trendthemen Gesundheit und auch der voranschreitenden Digitalisierung.

Die Telemedizinsparte ist auch zukunftsträchtig, wirkt sich aber bei Cegedim negativ auf den Kurs aus, da da hohe Verluste eingefahren werden und man bei Cegedim nur den Gesamtgewinn des Konzerns sieht. Bei einem Spezialisten wie Tela Doc ist dies anders.

Dann noch die regelmäßigen gewinnbelastenden Abschreibungen, die den Gewinn zusätzlich belasten, aber weniger werden sollten.

Das Potential ist riesig, nur müssen die Stellschrauben gedreht werden, um die PS auf die Straße zu bringen. Eine Übernahme von Cegedim mit Zustimmung der Labrunes wäre auch denkbar. Cegedim ist ja ein attraktives Zielobjekt, da der Käufer ja weiß, dass die Labrunes die möglichen Gewinne von Cegedim gedeckelt haben und er nur diesen Deckel weglassen muss.

Und wie gesagt der hohe Anteil der wiederkehrenden Einnahmen sollte bei entsprechender Kostenstruktur selbst in einer Wirtschaftskrise gute Gewinne bescheren.

Das Problem ist dass der Markt unterstellt, dass es bei Cegedim immer wieder solche Sondereffekte geben wird, da es sie schon vor 2019 gab und auch 2020 wieder mit UK auftauchten. Ist ja irgendwo daher auch nachvollziehbar diese Skepsis.

Aber das Potenzial erscheint mir halt wesentlich höher als das Risiko. Wenn das Management wollte, könnte man ohne Probleme die Marge stark steigern. Einfach mal theoretisch vorstellen, man hat mal ein Jahr eine größere Sonderabschreibung und stellt das Telemedizinsegment ein (letzteres wird nicht passieren), wächst dazu noch 5%, dann hat man sofort ein KGV unter 10.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Ich will da nicht wild durcheinander schreiben und daher meine Fragen der Reihe nach anbringen.

Scansoft Du schreibst, dass die Eigentümerfamilie die Kosten (insbesondere F&E) massiv aufgebläht hat.

Ich nehme an, Du unterstellst jetzt keinen Bilanzbetrug, sondern erlaubte Bilanztricksereien also Verschiebung von Positionen um den Gewinn kleiner darzustellen, was ja auch steuerliche Vorteile hat und damit nicht zwingend gegen die freien Aktionäre gerichtet sein muss.

Du schreibst aber auch, dass die Eigentümerfamilie die Kosten aufgebläht hat. Das würde eigentlich bedeuten, dass sie bewusst unnötig höhere Kosten in Kauf nehmen. Was kann der Grund für eine solche Vorgehensweise sein, vor allem wenn das schon über Jahre laufen soll, so wie Du schreibst. Was bezweckt man damit?

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Das ist ein Problem der Machtverteilung. Sonderprüfungen oder was auch immer kann man halt nur mit einem entsprechenden Anteil am Unternehmen durchsetzen.

Ich hatte ja schon geschrieben, dass ich 2021 4-5% organisches Wachstum erwarte und über 5% in 2022. Dann wird Cegedim schon Mal 10% Ebitmarge schaffen. Ein KUV von 1 sollte dann zumindest drin sein. Solange halte ich die Aktien auch noch mindestens. Nach unten geht eh nicht mehr viel bei der aktuellen Bewertung.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Gibt den wie immer nur auf Französisch und auf der französisches Website. Die kündigen immer an den englischen Bericht innerhalb einer Woche hochzuladen, dauert meistens aber Monate. Halt die schlechteste IR ever.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Aktivistisches Vorgehen ist aber meist gut für den Aktienkurs.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

im Gesundheits- und Vorsorgebereich

-115k Aktien

= bei aktuellem Kurs ca. 3 Mio. EUR Invest

Danke für die Rückmeldungen. Damit ist Ziel 1 erreicht.

Vorschläge für das weitere Vorgehen?

Optionen

| Boardmail an "SEAVR" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

-Aufstand der Cegedim-Aktionäre

-Cegedim enteignen

und dann öffentlich offensiv den Vorstand für dieses Versagen attackieren - wird Zeit, dass der alte Labrune aussteigt. Das erzeugt dann auch Aufmerksamkeit und vielleicht locken wir ja ein paar Heuschrecken an, die den Laden dann auseinanderschrauben.

Optionen

| Boardmail an "SEAVR" |

Wertpapier: Cegedim SA |

Es bräuchte zuerst einmal jemanden, der sattelfest französisch spricht.

Dann würde es Sinn machen, einen offenen Brief mit den Einschätzung von oben( siehe oben die Kommentare, warum aus unserer Sicht eine Unterbewertung vorliegt) und zusätzlich „10 Fragen an den Vorstand“,

die sich daraus ableiten( keine Forderungen). Das Ganze geht dann an die IR und entsprechende frz.. Börsenzeitugen (l‘actionair ?) und das größte online Portal, unterschrieben mit dem Stimmenanteil und 2-3 Sprechern( Radikale autoabfackler eignen sich hier durchaus- geht wahrscheinlich auch eher um eventuelle Rückfragen des online-Portals als von Cegedim). Ziel wäre vermutlich nichts von Cegedim zu erwarten aber unsere Fragen einem größeren Publikum( nämlich dem französischemn) vorzulegen, sodass durch dieses Handlungsdruck entsteht. Die Story wäre doch interessant: ein Haufen Kartoffeln macht sich „Sorgen“ um ein französisches Unternehmen?

Optionen

| Boardmail an "Aias Telamonidis" |

Wertpapier: Cegedim SA |

Weil der Aktienkurs im Vergleich zu anderen absurd schlecht läuft (steht auf dem letzten Platz meiner Watchlist), wird eine Aktionärsvereinigung gegründet? Was man dabei plant, ist vollkommen unklar? Auto abfackeln soll witzig gemeint sein, es ist aber der beinahe einzige Vorschlag, die anderen Vorschläge bringen eh nix. Offenkundig kann keiner französich um zur HV zu fahren, offenkundig hat bisher keiner einen direkten Kontakt zu den Analysten oder zum Manegement.

Und so ein Unsinn ist dann das beinahe Einzige, was ich als Beobachter hier lesen muss?

Mir wurde hier nie sinnvoll dargestellt, wieso ausgerechnet Cegedim deutlich unterbewertet sein soll. Der ganze Thread wird mit sinnlosen postings gefüllt, anscheinend gibt es tatsächlich nichts wirklich verwertbares, sonst würde es hier gepostet.

Katjuscha hat hier eine Tradingrange vorgestellt, die ich völlig unattraktiv fand. Solche Tradingranges gibt es bei anderen Aktien massenhaft, bei sehr vielen sogar klar attraktiver. Das Chance-Risiko Verhältnis ist bei Cegedim alles andere als gut.

2. die Tradingrange bis zum Spätsommer die ich vorgestellt hatte, entspricht etwa der, die ich beim BVB erwarte. Bei Cegedim liegen wir etwas weiter unten, weshalb die Chance etwas höher ist, aktuell knapp 20%. Zeitlich darüber hinaus können beide Aktien 70-100% zulegen. Finde ich beides attraktiv. Beide Aktien haben aus unterschiedlichen Gründen natürlich auch ihre Risiken, aber im Vergleich zur Chance eher gering.

3. immerhin befindet sich Cegedim auf halbgotts Watchlist. Da ist doch schon was. Muss wohl einen Grund haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve