Carl Zeiss Meditec Kaufen ?

ich habe mal das Unternehmen analysiert.

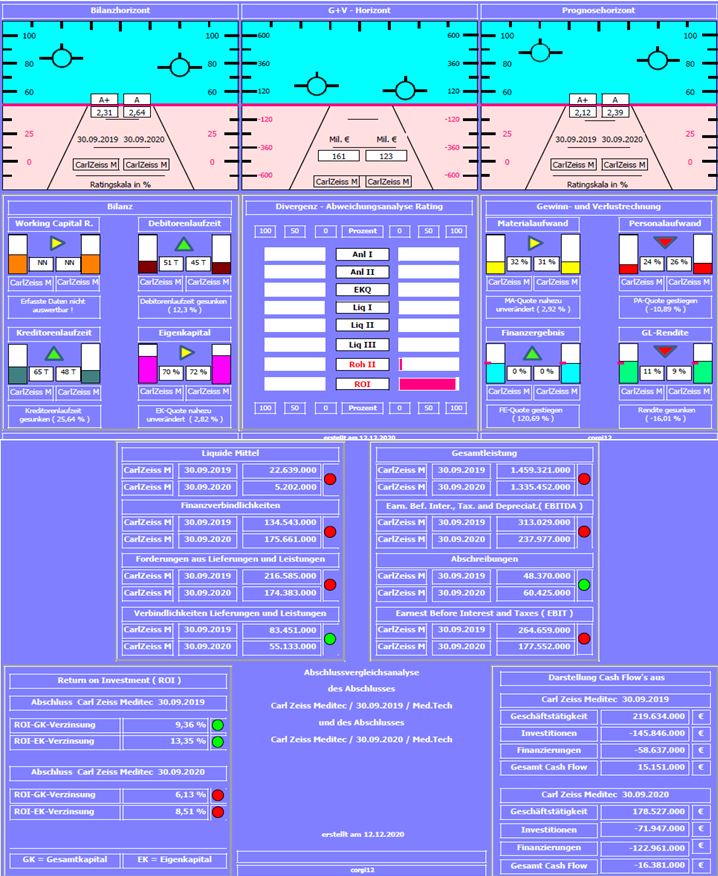

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2019 mit dem Jahresabschluss 2020 (abweichendes Wirtschaftsjahr) verglichen ( vor Corona und in Corona ).

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,12 auf 2,39 geringfügig verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Eigenkapitalquote konnte auf 72% !!! leicht gesteigert werden. Debitoren- und Kreditorenlaufzeiten wurden verbessert.

Negativ: Reduzierte Gesamtleistung ca. -8,5%, reduzierter Jahresüberschuß ca. -23 %, minimal verschlechterte Rohertrag II-Quote und schon erheblicher die Kennzahl Return on Invest (ROI).

Resume: Ein bilanziell starkes Unternehmen, mit einer sehr guten Eigenkapitalausstattung (>70%). Nach einem 1/2 Jahr in Corona ist das Unternehmen ergebnistechnisch in etwa auf das Jahr 2017 zurückgefallen. Auf Grund von Cash-Pooling-Vereinbarungen wird etwa 1/3 der Bilanzsumme ( 703 Mil.€ Vorjahr 655 Mil. € ) mit steigender Tendenz von der Muttergesellschaft verwaltet.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin und Carl Zeiss Meditec.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

carlzeissmeditec_2019_2020.jpg (verkleinert auf 71%)

carlzeissmeditec_2019_2020.jpg (verkleinert auf 71%)

Das Unternehmen stellte für das laufende Jahr eine weitere Erholung in Aussicht und gab erstmals eine detaillierte Prognose ab. So soll der Umsatz im Geschäftsjahr 2020/21 von rund 1,3 Milliarden auf ungefähr 1,6 Milliarden Euro steigen. Die Ebit-Marge erwartet Carl Zeiss Meditec bei etwa 20 Prozent, nach 13,3 Prozent im Vorjahr. .....

https://www.ariva.de/news/...lt-nach-robustem-quartal-weitere-9384950

Der Umsatz stieg gegenüber dem Vorjahreszeitraum um 7,3 Prozent, der Gewinn vor Steuern und Zinsen (EBIT) weit überproportional um satte 58,7. Das lag an der deutlich von 14,3 auf 21,2 Prozent gestiegenen Marge. Dadurch gelang ein Gewinn pro Aktie von 1,12 Euro nach 0,71 Euro im Vorjahreszeitraum.

Hinsichtlich des Gesamt-Geschäftsjahres rechnet Carl Zeiss damit, dass der Umsatz um 1,6 Milliarden Euro liegen dürfte. Das wäre Rekord, läge deutlich über dem bisherigen Rekordjahr 2018/2019, als 1,46 Milliarden Euro erreicht wurden. Die EBIT-Marge soll etwa bei 20 Prozent liegen, weit über dem Geschäftsjahr 2019/2020 mit 13,3 Prozent und höher als die 18 Prozent, die Carl Zeiss Meditec im Vorfeld der Corona-Krise als Ziel angepeilt hatte.....

...erstens teilte Carl Zeiss auch mit, dass man mittelfristig mit einer EBIT-Marge von 18 Prozent rechne, das heißt, mit dem ursprünglichen Ziel aus den Vorjahren. Denn, so das Unternehmen, die Marge seit aktuell wegen der derzeit niedrigen Vertriebs- und Marketingkosten so hoch...

das zweite Problem, denn nimmt man einen Gewinn im laufenden Geschäftsjahr von ca. 2,25 Euro pro Aktie an, läge das Kurs/Gewinn-Verhältnis auf Höhe des gestern erreichten Verlaufshochs von 151,05 Euro bei satten 67. Das wäre für ein ab dem kommenden Jahr erst einmal stagnierenden und dann wohl eher langsam steigenden Gewinn untypisch teuer. Bis 2017 lag das Kurs/Gewinn-Verhältnis hier immer um die 30, 2018 dann am Jahresende bei 51, 2019 bei 58. ....

https://www.lynxbroker.de/boerse/boerse-kurse/...iss-meditec-analyse/

die Prognose fusst also auf einer Annahme ,dass der Umsatzanstieg nur 10% beträgt und die Ebitmarge 2 Prozentpunkte niedriger ist! das ist keine Analyse sondern Vermutung!

man vergisst, dass inzwischen das Hauptfeld nämlich für Augen Lasern und Geräte wieder sehr viel besser läuft

Kepler Chevreux Hold KZ 145 belassen

Moderation

Zeitpunkt: 24.04.21 10:25

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Doppel-ID

Zeitpunkt: 24.04.21 10:25

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Doppel-ID

Super..

Optionen

| Boardmail an "Frühstücksei" |

Wertpapier: Carl Zeiss Meditec AG |

Warum interessiert die Aktie hier im Forum niemanden?

Vom Chart nächste große Unterstützung bei € 120 - 122 .

Das ist nur noch eine Lachnummer, wie sich diese Bude herunterprügeln lässt.

Sollte der Kurs 2-stellig werden denke ich eventuell über einen erneuten Einstieg nach.