Canadian Solar- eine der grössten Solarfirmen

Keine Ende in Sicht.....

Das gleiche gilt für den ganzen Sektor. Wann hört endlich der Abverkauf auf.

Psychospiel von den großen.

Optionen

| Boardmail an "maverick77" |

Wertpapier: Canadian Solar Inc |

es nochmal auf die 15,25 Dollar runtergeht. Ich habe es einfach nicht geglaubt,

deshalb habe ich schon bei 16,24 Dollar gekauft.

Naja, ich habe es kommen sehen, war aber dann doch überrascht gewesen.

Die Modulpreise gehen hoffentlich ab Mai wieder hoch, dann sehen wir hier

wieder andere Kurse.

Der Bau des Solarkraftwerkes wird in zwei Bauabschnitten stattfinden. Dabei will Goldbeck insgesamt 452.592 bifaziale Photovoltaik-Module von Canadian Solar einsetzen. Die Inbetriebnahme wird voraussichtlich im Sommer 2025 stattfinden.

Auch die Zollbestimmungen von Modulen aus Vietnam, Thailand und Malaysia werden wohl nicht verlängert.

Ich denke der letzte Halt ist wohl bei 11,50 Dollar,

sprich um die 11 Euro.

Die Amis tun so, also gäbe es keine Weiterentwicklung in

Sachen Technologie, Umsatz und Einsatzgebiete.

Das ist schon krass den Kurs auf ein Fünf-Jahrs-Tief runter zu shorten.

zwischen 11 und 12 Dollar wieder größeres Kaufinteresse besteht.

Am 9. Mai gibt es die Zahlen von Q-1.

Bis dahin muss man sich einfach sagen, Augen zu und durch das

Tal der Tränen.

Wer Aktien im Hinblick auf Quartalszahlen kauft, hat offenbar keine Vorstellung von der kurz-, mittel- und langfristigen Unternehmensentwicklung und ist lediglich auf hohe Vola und kurzfristige Zockerei aus!

Wer tatsächlich an eine langfristig positive Perspektive für das Unternehmen glaubt, dem sind kurzfristige Quartalsergebnisse vollkommen egal!

Das Problem bei Canadian heißt tief negativer Free Cashflow und die Erwartung, dass das Unternehmen AUF JAHRE HINAUS weiter permanent Geld verbrennt, weil man immer mehr Geld investiert als man mit dem operativen Geschäft erwirtschaftet.

Unternehmen sind dafür da GELD zu verdienen. Canadian Solar, Jinkosolar und Co verbrennen seit Jahren Geld und kommen trotz Witzmargen vom eingeschlagenen Pfad eines brutalen Verdrängungswettbewerbs durch Investition in immer größere Überkapazitäten einfach nicht herunter.

Die USA werden dem Preisdumping der Chinesen - und dazu gehört dank fehlender US-Produktion von Wafern und Zellen definitiv auch Canadian Solar - im Juni ein brachiales Stoppschild durch haushohe Einfuhrzölle bzw. knallharte Einfuhrverbote setzen. Wer nicht - vollständig - in den USA produziert, kann sich eine Partizipation an hohen US Gewinnmargen ab Juni endgültig abschminken.

Bei den aktuellen Marktpreisen in China und Europa würde Canadian Solar auch mit 100 GW Modulabsatz nicht zu einem positiven Free Cashflow kommen. Im aktuellen Preisumfeld ist nur noch der Modulabsatz in den USA hochprofitabel. Wer durch Protektionismus vom US-Markt erfolgreich ausgeschlossen wird, hat auf absehbare Zeit ein riesengroßes Profitabilitätsproblem.

Deshalb steigen First Solar und Co, während Jinko und insbesondere Canadian Solar immer weiter abgeschlachtet werden. Der faire Wert eines Unternehmens, das absehbar weiter negative Free Cashflows erwirtschaftet und keinerlei Anstalten macht, dem Cashburn durch Investitionen in Überkapazitäten energisch Einhalt zu gebieten und das Augenmerk auf Cashflowgenerierung (-> CAPEX-Minimierung), Schuldenabbau und Profitabilitätssteigerung (-> Bruttomarge + Kostenreduktion in allen Unternehmensbereichen) zu legen, liegt bei NULL EUR! 14 USD für ein Unternehmen, dass Geld verbrennt und dem Anleger nicht näherungsweise einen Fahrplan für einen adäquaten Umgang mit einem dauerhaften Wirtschaftskrieg zwischen China, USA und Europa vorlegt, sind rausgeschmissenes Geld! Das Unternehmen scheint unfähig und unwillig, den USA-China Wirtschaftskrieg in eine aus Anlegersicht adäquate Unternehmensstrategie umzusetzen.

Für mich kann die Antwort nur sein, das Unternehmen endlich zu einem US-Unternehmen umzubauen und den China-Bezug abzustoßen, um eine Bewertung als US PV Unternehmen zu erhalten.

Die Werke in China und Asien sind aus Sicht eines US-Investors eine mittlerweile nicht mehr tragbare Belastung. Die USA sind fest entschlossen, Chinas Bemühungen, den US PV-Markt durch Dumping zu übernehmen, im Keim zu ersticken. Im Krieg um die wirtschaftliche Weltherrschaft spielt Geld für die USA keine Rolle!

Wenn Canadian Solar die Unternehmenspolitik nicht korrigiert und den China-Bezug zugunsten weiterer US-Investitionen nicht drastisch reduziert, hat die Aktie m.E. null Chance auf eine nachhaltige Aufwärtskorrektur. Sie bleibt ein reiner Zockerwert und ein Fest für US Shortseller!

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Canadian Solar Inc |

Ulm-Börse hat es ja gut analysiert und dies auch so festgestellt.

Außerdem sollen die Q-1 Zahlen ihm nach gut ausfallen.

Hier ist schon viel Pessimismus eingepreist.

Der USA Markt macht irgendwas um die 12/13 % des weltweiten installierten

Volumens aus. Das ist dann doch nicht so viel.

Ja, der Markt in den USA wächst. Aber der Markt in den restlichen Ländern der

Welt wächst stärker. Und das ist auf lange Sicht ja entscheidender.

So krass wird der Impakt deshalb nicht sein.

Hier kann man das in der Tabelle gut sehen

https://www.volker-quaschning.de/datserv/pv-welt/index.php

Mich würde mal interessieren wieviel Prozent des Umsatzes von CS auf den

amerikanischen Markt entfallen. Hat da jemand Zahlen dazu?

entwickelt als das USA Geschäft.

Überhaupt ist CS ein globaler Player, der sicherlich einfacher

den Fokus auf margenstärkere Länder außerhalb von den USA

legen kann und muss. Siehe z.B. Der Solarpark „Bartow“ - ganz aktuell

Das wichtigste ist doch, dass der Laden über Jahre hinaus finanziell

nicht an den Rand des Ruins gelangt. Und danach sieht es überhaupt

nicht aus.

Ich glaube da geht es um eine Investition in Höhe von 2,5Mrd $

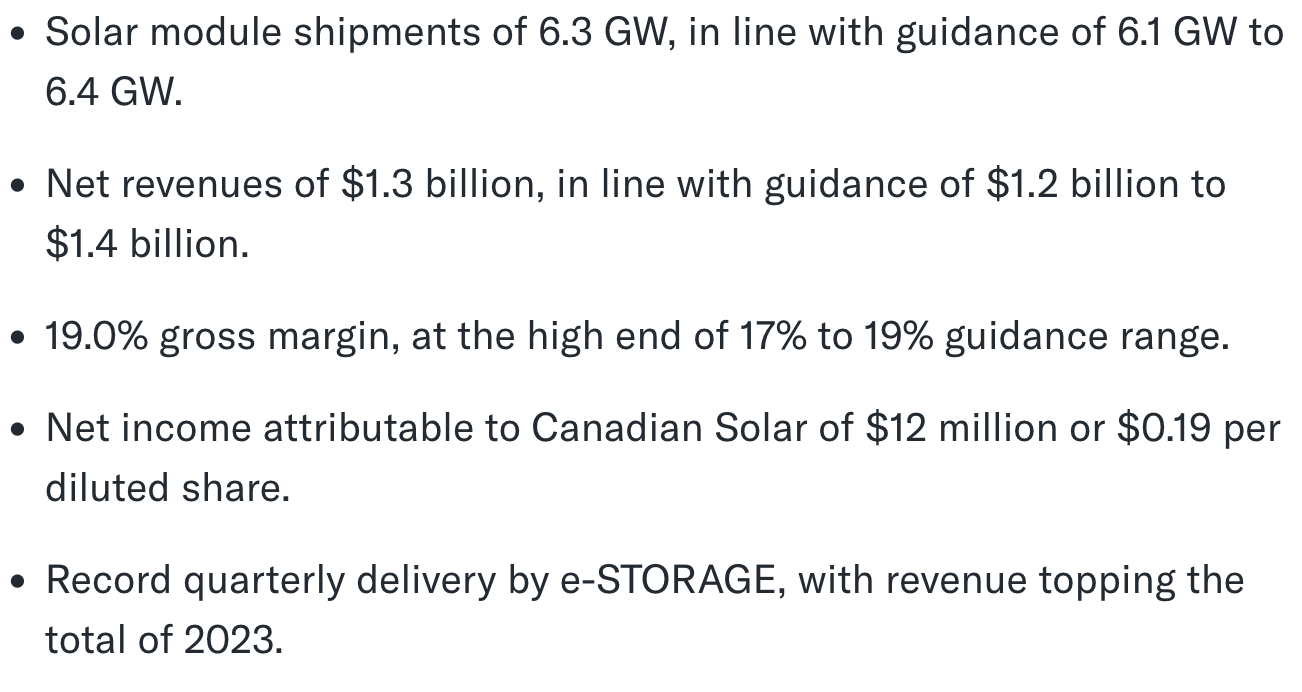

Nachdem schon Zahlen von der Tochter vorab bekannt gegeben worden, gehe ich definitiv von guten Zahlen aus was die BM bzw den Nettogewinn betrifft.

Wichtig für mich sind die Aussagen zum zweiten Quartal angesichts der noch immer sich im Tief befindlichen Preise auf der gesamten Wertschöpfungskette, wobei einige Komponenten wie z.b Glas schon teurer geworden sind.

Das Mehrjahrestief bei ca. 14,40$ hat gehalten. Für mich zur Zeit noch keine Entwarnung aber wir könnten die Tiefs gesehen.

https://finance.yahoo.com/news/...eports-first-quarter-100000661.html

Angehängte Grafik:

screenshot_2024-05-09_at_12-29-....png (verkleinert auf 39%)

screenshot_2024-05-09_at_12-29-....png (verkleinert auf 39%)

Fokus auf die Marge.

Beeindruckend das Storage Geschäft. Und das wird im Jahr 2024 für weiterhin stabile Erträge sorgen und weiter wachsen.

Da das 1.Q. ohnehin das eher schwächste ist, darf man gespannt sein was da noch kommt im Hinblick auf die Jahresprognose...

Alleine das Storage Geschäft sollte für stabile Erträge sorgen und die Verluste aus den Einnahmen durch Modulverkäufe ein wenig ausgleichen.

Moderation

Zeitpunkt: 11.05.24 11:52

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 11.05.24 11:52

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

https://www.pv-magazine.com/2024/05/24/...luded-rooftop-solar-market/

Angehängte Grafik:

screenshot_2024-05-24_at_09-28-....png (verkleinert auf 71%)

screenshot_2024-05-24_at_09-28-....png (verkleinert auf 71%)

die aufgrund der hohen solarstrommengen erfolgte umstellung auf dynamischere preise bewirkt, dass es lohnenswerter ist den selbst erzeugten strom erst zu speichern und dann selber zu nutzen oder abends zu verkaufen, wenn strom gefragt und teuer ist, statt mittags ins übervolle netz einzuspeisen.

eine kombiniert pv-batterie-hausanlage ist zwar teuerer als eine reine pv anlage, amortisiert sich nach aktuellen preisen in californien aber schon nach 8 jahren im gegensatz zu einer reiner pv anlage, welche erst nach 10 jahren amortisiert ist.

von weiteren vorteilen wie über ein notstromanlage zu verfügen im vom stromausfällen geplagten californien ganz zu schweigen..