CANCOM AG

Seite 36 von 173 Neuester Beitrag: 12.08.25 16:06 | ||||

| Eröffnet am: | 06.11.06 15:57 | von: BackhandSm. | Anzahl Beiträge: | 5.302 |

| Neuester Beitrag: | 12.08.25 16:06 | von: Highländer49 | Leser gesamt: | 1.659.819 |

| Forum: | Börse | Leser heute: | 160 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 33 | 34 | 35 | | 37 | 38 | 39 | ... 173 > | ||||

Im Rahmen einer Studie zum europäischen Softwaresektor werde die Software AG für das umfangreiche Engagement im wachstumsstarken Markt für Cloud Computing gelobt.

Die Software AG biete sektorweit die beste langfristige Cloud-Strategie. Mit Hilfe einer starken Bilanz könnte es in den kommenden Monaten zu ergänzenden Übernahmen kommen. Das Kursziel von 45,00 EUR werde beibehalten.

Vor diesem Hintergrund bewerten die Analysten von Exane BNP Paribas die Aktie der Software AG weiterhin mit dem Votum "outperform". (

Optionen

| Boardmail an "Superrossi" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "Superrossi" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "Superrossi" |

Wertpapier: Cancom SE |

Würde Cancom eher mit Bechtle vergleichen. Zudem hat man Schnittstellen mit Apple.

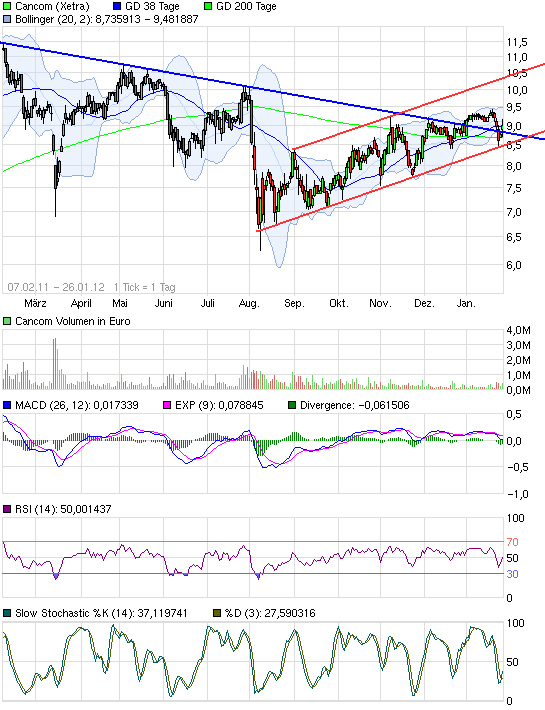

Hier mal ein Chart.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

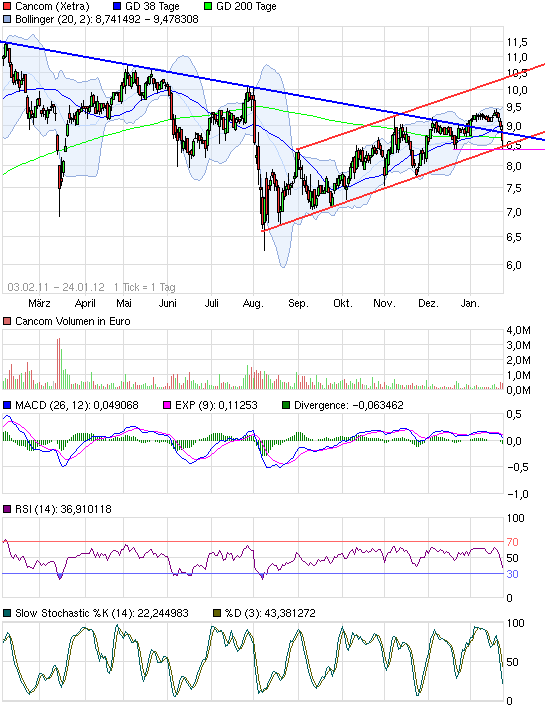

Angehängte Grafik:

chart_free_cancom.png (verkleinert auf 93%)

chart_free_cancom.png (verkleinert auf 93%)

Optionen

| Boardmail an "Superrossi" |

Wertpapier: Cancom SE |

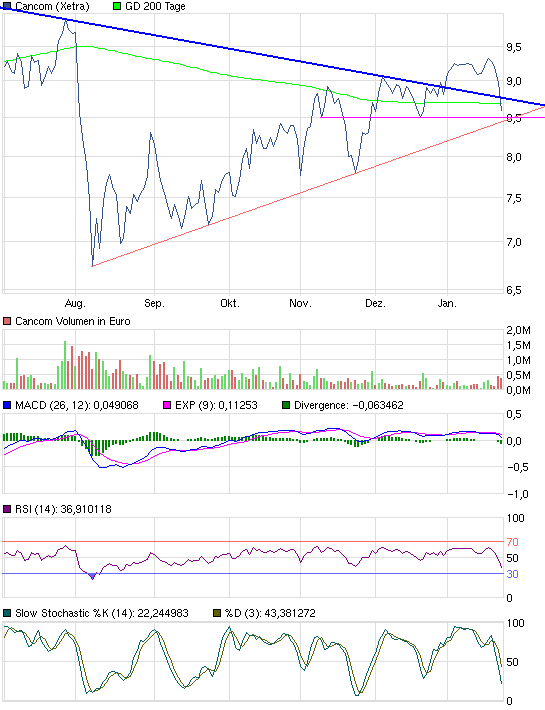

Hier nochmal das ganze im Linienchart (SK-Basis)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Angehängte Grafik:

chart_halfyear_cancom3.png (verkleinert auf 93%)

chart_halfyear_cancom3.png (verkleinert auf 93%)

Cancom arbeitet halt wesentlich im Cloud-Umfeld .... ich glaube das ist ein Geschäftsfeld, wo Kunden/Unternehmen in Zukunft doch meinen werden einiges an (EDV-Fix-) Kosten einsparen können. Das finden erstmal alle Geschäftsführer super und malträtieren damit ihre EDV-Leiter ... die müssen das dann tun und umstellen auf die Cloud .... bis sich natürlich wieder rausstellt, man bläst so das Geld halt anders raus ... aber deshalb ists nicht weniger ... :-)

Durch Cloud hat man sich im Dienstleistungssegment endlich verstärkt. Deshalb ist ja Cancom erst deutlich interessanter geworden als damals, wo man als überwiegendes Systemhaus sehr geringe Margen hatte. Kenne die Zeiten von Cancom noch sehr gut wo man ständig steigende Gewinne versprochen hat, aber nichts daraus geworden ist und man deshalb jahrelang mit KUVs unter 0,2 leben musste. Erst seit 3-4 Jahren hat man die Wende geschafft, in dem das Dienstleistungssegment ausgebaut wurde, und man höhere Margen erzielt. Bechtle ist wesentlich größer, wird aber immernoch ähnlich bewertet wie Cancom, wobei Bechtle etwas schwerfälliger aber sicherer sein dürfte, deshalb auch eine etwas höhere KGV-Bewertung hat.

Bechtle würd ich aktuell 25-30% Kurspotenzial geben, Cancom 35-40% in diesem Jahr.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Habe mal gerade auf deren Homepage in die Hardware-Abteilung geschaut und war sehr überrascht, dass die dort ein grosses Sortiment anbieten. Indem sie per Türöffner 'Cloud' bei den Unternehmen/Kunden Interesse wecken kann natürlich auch das Hardwaregeschäft profitieren ...

Am 25.11.2011 hat Cancom um 9:44 Uhr Vorabzahlen 2010 geliefert (Zeitangabe auf dem Vorab-Dokument)

Könnt mir vorstellen, man ist gleichzeitig vorsichtig aber gibt sich optimistisch. So nach dem Motto, wir wollen Umsatz und Ergebnis steigern und können das aufgrund des wachsenden Cloud-Markts auch, aber geopolitische Risiken lassen noch keine genaue Prognose zu.

Ich persönlich erwarte minimal fallende Umsätze bei leicht steigenden Gewinnen in 2012.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

die Frage war:

Wann kommen die Vorabzahlen für 2011?

die Antwort der Cancom-IR ist:

Ich kann Ihnen leider nicht sagen, wann die vorläufigen Zahlen feststehen. Es wird derzeit noch mit Nachdruck daran gearbeitet und sobald wir das Ergebnis haben, werden wir dieses natürlich auch pflichtgemäß Ad hoc veröffentlichen.

Optionen

| Boardmail an "Starbiker" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

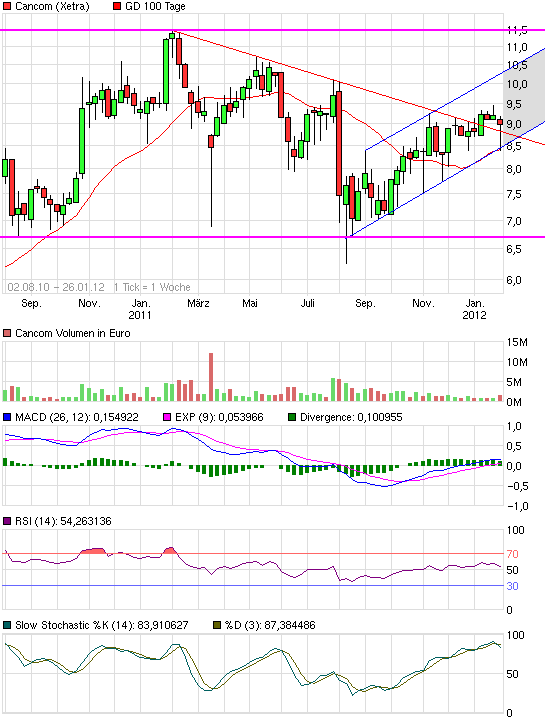

Angehängte Grafik:

chart_free_cancom2.png (verkleinert auf 93%)

chart_free_cancom2.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Angehängte Grafik:

chart_free_cancom3.png (verkleinert auf 93%)

chart_free_cancom3.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

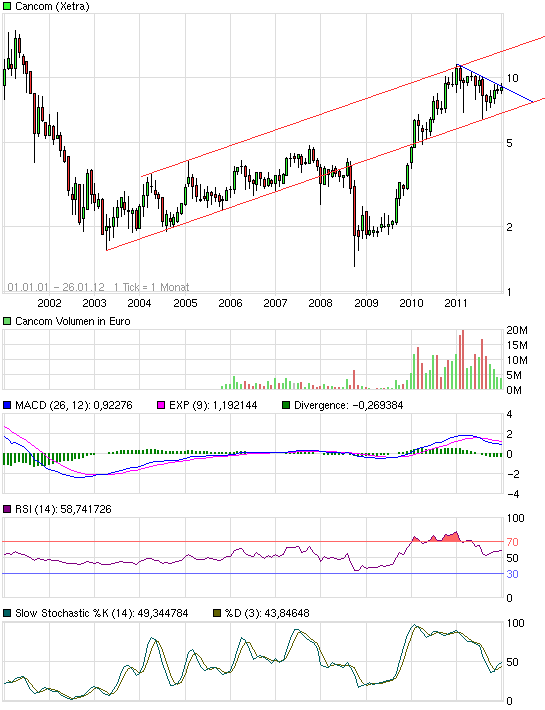

Angehängte Grafik:

chart_free_cancom.png (verkleinert auf 93%)

chart_free_cancom.png (verkleinert auf 93%)

Optionen

| Boardmail an "Starbiker" |

Wertpapier: Cancom SE |

Ich hoffe nur, dass es bei Cancom nicht auch in diese Richtung geht (siehe Softwar AG).

Da sowohl Cancom als auch Klöckner in meinem Depot übergewichtet sind, würde mir das den ansonsten hervorragenden Jahresanfang nachträglich ordentlich vermiesen.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Cancom SE |

Was spricht für einen steigenden Cancom-Kurs (Gesamtmarkt aussen vor):

Zitat aus dem Vorab-Adhoc für 2010:

'Dabei war insbesondere das vierte Quartal (2010) mit einem vorläufigen Umsatz von 167,8 Mio. Euro gegenüber 118,1 Mio. Euro im Q4/2009 (+42,1 %) besonders stark.'

Weiter:

Am 12.12.2011 sagte der Cancom-VV, dass Umsatz und Ergebnis in Q4/2011 über Vorjahr liegen. (Da ist mindestens über die OkT+Nov - Zahlen informiert.)

Und:

Am 15.12.2011 die Veröffentlichung, dass die Allianz die 5%-Marke bei Cancom überschritten hat.

Ich persönlich erwarte bei Cancom zwar einen leichten Umsatzrückgang auf Konzernebene, aber nur weil das Hardwaresegment nach dem Rekordjahr ganz normal etwas zurückkommt während andere Bereiche (Cloud vor allem) leicht wächst.

Da man im margenstärkeren Segment wächst, sollte man selbst bei 2-3% Umsatzrückgang in 2012 noch den Gewinn leicht steigern können. Ich hoffe in die Richtung geht auch der Ausblick. Möglicherweise kündigt man auch an, Gelegenheiten für zusätzliches anorganisches Wachstum nutzen zu wollen, wenn sie sich bieten. Da kann man aber auf günstige Preise warten. Nichts überstürzen. So eine Rezession kann für gut aufgestellte Unternehmen mittelfristig auch von Vorteil sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |