S&T/Kontron mit Foxconn (vorm. Quanmax AG)

Seite 171 von 206 Neuester Beitrag: 15.11.24 22:41 | ||||

| Eröffnet am: | 14.08.09 13:47 | von: jocyx | Anzahl Beiträge: | 6.136 |

| Neuester Beitrag: | 15.11.24 22:41 | von: Noobstyler | Leser gesamt: | 1.512.228 |

| Forum: | Hot-Stocks | Leser heute: | 517 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 169 | 170 | | 172 | 173 | ... 206 > | ||||

Das bedarf sicherlich einer Erklärung durch den CEO.

Dass kommentarlos in einer Präsentation rauszuhauen, ist mutig. Mal schauen, welche Infos es in den nächsten Wochen und Monaten hierzu gibt.

Ohne News bzw ARP/Insiderkäufe sind hier nur Trader und Spekulanten aktiv.

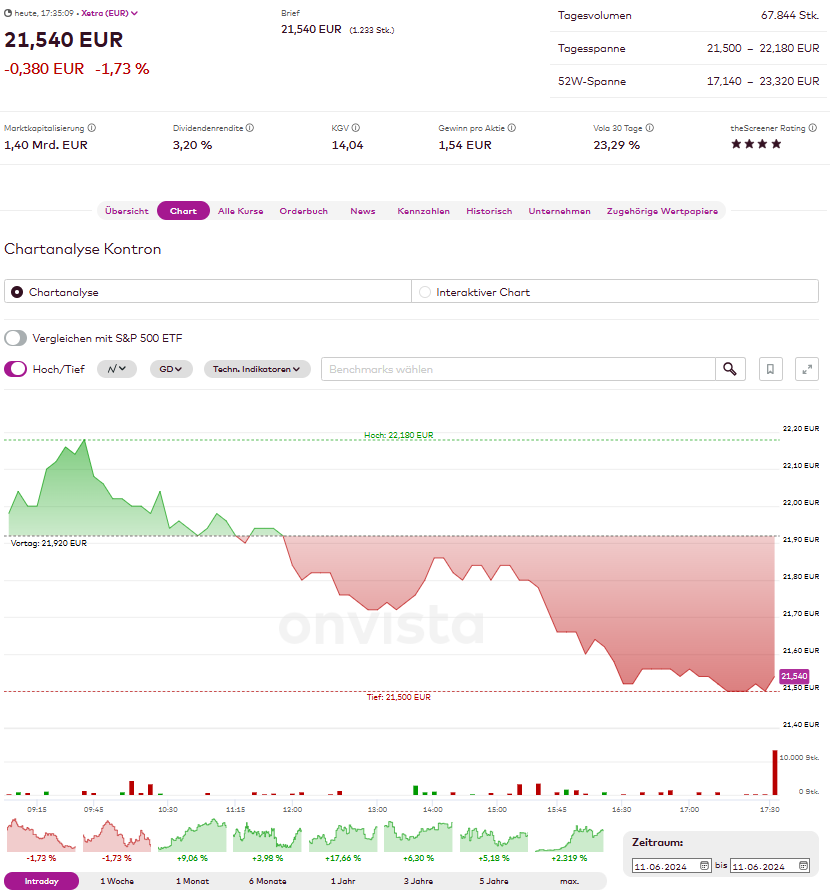

Angehängte Grafik:

xetra_11.png (verkleinert auf 61%)

xetra_11.png (verkleinert auf 61%)

Ohne Newsflow dürfte sich die Aufwärtsbewegung in der Tat verlangsamen. Aufgrund der günstigen Bewertung ist das Korrekturpotential sehr überschaubar.

In D ist der BEV Verkauf bei Neuwagen ganz schwach. Ich erkenne nur eine Nachfrage bei Leuten mit PV auf dem Dach. Die kaufen die Wallbox dann aber mit den Fördermitteln mit der PV.

Ich bleibe hier skeptisch, erinnert mich fast an Metabox.

Das zweite Katek Produkt sind PV Wechselrichter, hier mal der Chart von SMA Solar, China hat schon einmal die deutsche Solarbranche ruiniert. Auch ein ganz schwerer Markt.

Kontron hat sich mit Katek viel Unsicherheit eingekauft.

Angehängte Grafik:

chart_year_smasolartechnologyag.png (verkleinert auf 40%)

chart_year_smasolartechnologyag.png (verkleinert auf 40%)

https://www.finanznachrichten.de/...ter-distributor-agreement-200.htm

Ich denke mit der Fed-Entscheidung wird das Umfeld wieder entspannter werden. Heute im Handel waren wir auch schon wieder über den 22€ bis der Gesamtmarkt gedreht hat. Das Handelsvolumen ist insgesamt auch ok.

Die Unsicherheit aus der Übernahme ist unbegründet, weil die im Rahmen der Übernahme angepasste Prognose aus Januar für dieses Jahr in der Juni Präsentation erneut bestätigt wurde. Der Nettogewinn von 100 Mio rechtfertigt Kurse in Höhe von 30 €. Wenn die 140 Mio. Nettogewinn für nächstes Jahr greifbarer werden, ist die von H&A aktualisierte Empfehlung mit dem Kursniveau 36 % realistisch.

Da ist keine ausreichende Zuversicht für vorsorgliche Käufe. Anscheinend hat Kontron hier keinen Plan oder nicht den Willen, das interessanter/transparenter darzustellen. Somit bleiben jeweils nur die Quartalszahlen, die letztendlich die story bestätigen.

Für Kurse über 32€ Mitte 2025 ist das möglicherweise zu wenig. Auf jeden Fall riskant, da ja auch die Gesamtmarkt-Situation eine wichtige Rolle spielt während der Quartalssaison.

SAN DIEGO, CA / ACCESSWIRE / 11. Juni 2024 / Kontron America gab heute die Unterzeichnung einer neuen Vertriebsvereinbarung mit Impact Components bekannt, einem bedeutenden Distributor von Embedded Computing, Displays und elektronischen Komponenten. Diese Vereinbarung erweitert die Reichweite von Kontron Americas und stärkt seinen Vertriebskanal in ganz Amerika.

Partnerschaft zwischen Impact Components und Kontron

Impact Components und Kontron America unterzeichnen Master-Vertriebsvertrag in der Zentrale in San Diego

Gemäß den Bedingungen des Vertrags wird Impact Components Kontrons gesamte Produktpalette an Embedded-Computing-Produkten in ganz Nordamerika vermarkten und vertreiben. Diese strategische Partnerschaft bietet Kunden Zugang zu Kontrons branchenführendem Portfolio an Embedded-Computing-Lösungen, darunter Boards und Mezzanines, Computer-on-Modules, HMIs und Displays, Systeme und Plattformen, kommunikationsfähige Rack-Mount-Server sowie robuste und kundenspezifische Produkte.

„Wir freuen uns über die Partnerschaft mit Impact Components, um unser Vertriebsnetz zu erweitern und unsere Kunden in den USA besser bedienen zu können“, sagte Maria Wilde, VP of Channel Sales bei Kontron Americas. „Der gute Ruf und die Expertise von Impact Components im Embedded-Markt werden entscheidend zum Wachstum unseres Unternehmens beitragen.“

„Kontrons Portfolio ermöglicht es uns, unsere Palette an eingebetteten Produkten zu erweitern und fortschrittliche Technologien für eingebettetes Design in den Bereichen Medizin, Militär, Kommunikation, industrielle Automatisierung und Transport anzubieten“, sagte Chris de Leon, CEO von Impact Components. „Wir sind zuversichtlich, dass diese Partnerschaft einen erheblichen Mehrwert für unsere Kunden schaffen wird.“

Kontrons vollständiges Produktportfolio ist jetzt über Impact Components erhältlich. Bitte rufen Sie 858-634-4800 an oder besuchen Sie https://www.impactcomponents.com

(Mit Google-Übersetzer)

Am 6.6. war wieder Road Show.. ..,morgen ist wieder road show....

Ja die Analysten haben schon hohe Kursziele.. Das scheint mir nicht der richtige Weg zu sein.

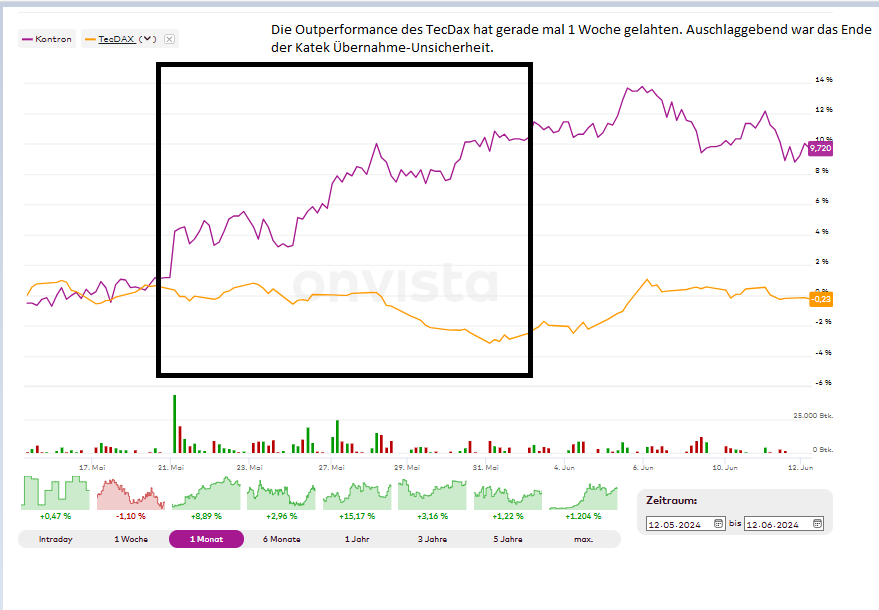

Angehängte Grafik:

kontron_vs_tecdax_12.png (verkleinert auf 58%)

kontron_vs_tecdax_12.png (verkleinert auf 58%)

Und es braucht GEDULD. Und Unabhängigkeit, um Schwächephasen aussitzen zu können.

Und verstärkte Vertriebsaktivitäten scheinen mir eher ein Schritt voran zu sein.

Als Shorty kann man natürlich sagen: Die müssen es ja nötig haben, man reißt ihnen die Produkte nicht aus den Händen . . .

1.) Katek hat den Abschluss des VW Rahmenvertrages mit einem geplanten Volumen von >1 Mio. Wallboxen über 5 Jahre klar kommuniziert -- das ist ein Riesenerfolg. (Siehe Meldung 22.03.203)

2.) Kontron hat den ersten Abruf von Wallboxen aus diesem Vertrag im Umfang von 200 Mio. klar kommuniziert, das ist ein super Start für diesen Bereich. (Siehe Meldung 21.05.2024)

3.) Kontron hat die geplanten Auswirkungen der Katek-Übernahme auf die Earnings sowohl für 2024 (+13 Mio.) als auch für 2025 (+31 Mio.) klar kommuniziert. (Siehe Folie 16 der Präsentation vom 07.06.2024.)

4.) Kontron hat auch das mittelfristige Wachstumspotenzial des Katek GreenTec Bereichs von 330 Mio. (2024) auf knapp 2 Mrd. (2029) klar kommuniziert. (Siehe Folie 19 der Präsentation vom 07.06.2024.)

Was bitteschön sollen sie denn noch mehr kommunizieren? Niemand weiß, wie hoch die genauen Abrufe 2025 sein werden -- auch nicht VW. Das hängt von deren Anbsatzzahlen ab und welcher Prozentsatz der Kunden die Wallbox dann tatsächlich bei VW kauft.

Zu schreiben "Anscheinend hat Kontron hier keinen Plan oder nicht den Willen, das interessanter/transparenter darzustellen"... Darauf muss man erstmal kommen.

Wenn überhaupt kommuniziert Kontron in meinen Augen eher zu viel, da die kommunizierten Potenzialumsätze natürlich nur genau das sind: theoretische Potenzialwerte mit keinerlei Garantie, dass diese auch nur annähernd erreicht werden können.

Kontron kann nicht jedem Angsthasen permanent das Händchen halten, nur weil das Geschäftsleben und die Börse mit Unsicherheit behaftet sind.

Und wenn du dich jetzt schon einmal und dann auch endlich äußerst, dann bleibe bitte bei der Höflichkeitsform.

Es gibt auch keine Angsthasen. Die Anleger sind nur etwas enttäuscht. Dies ist eine natürliche menschliche Abreaktion ûber den Kursverlauf.

Katek hatte insgesamt 3 Großaufträge für die Wallboxen einfahren können.

Die Abrufe aus diesen zwei Rahmenverträgen sollten auch bald erfolgen.

die persönliche Enttäuschung über ein Unternehmen ist aber doch keine Basis, aus Frust oder Sorge um den Kurs haltlose Unwahrheiten zu verbreiten. Die Anschuldigungen sind, wie oben aufgelistet, aus den Haaren herbeigezogen.

Warum man vom Kontron-Management enttäuscht sein sollte, ist mir auch unklar. Kontron hat seit der Shortattacke vor anderthalb Jahren seinen Kurs fast verdoppelt. In den letzten 12 Monaten kennt die Aktie von der Tendenz her nur eine Richtung: nach oben. Ganz zu schweigen von der Langfristentwicklung: Kontron hat über 10 Jahre hinweg 20-25% Kursgewinn gemacht pro Jahr.

Man muss doch auch mal sehen, wo Kontron herkommt: aus einer vollkommen insignifikanten IT Klitsche aus der österreichischen Provinz, die in Osteuropa Computer verkauft hat, ist ein IOT Weltmarktführer geworden.

Ich würde mir auch wünschen, dass Kontron bereits bei 30 EUR steht, aber hier von einer "natürlichen menschlichen Abreaktion" über den schlechten Kursverlauf zu sprechen halte ich für nicht korrekt. Worüber sollte man hier gefrustet sein? Kontron bereits heute enorme Werte geschaffen für die Aktionäre. Aus nahezu nichts wurde ein Milliardenunternehmen. Und die Story ist ja noch voll im Gange.

Wenn man an das Unternehmen glaubt bleibt man dabei und kauft sich weiter langsam ein paar Aktien dazu, Will man ganz schnell ganz reich werden ist man hier vielleicht nicht wirklich richtig.

Frage ist auch womit man die Aktie oder dehren Verlauf hier eigentlich vergleicht? Ich glaube nicht das man besser schläft hätten wir Kursentwicklungen wie bei GameStop oder AMC.

Kommen die 30 bis Jahresende bin ich für meinen Teil durchaus froh. Ende nächsten Jahres dann gerne um die 38 bis 41 €.

Wie gesagt wem das alles zu "langweilig" ist , also es gibt ne Menge anderes Zeug wofür man sein bitter verdientes Geld ausgeben kann.

Fehlt nur noch H&A mit einer neuen Analyse mit KZ 36,5.-

Wurden da evtl. Meldungen abgesetzt die man wissen sollte ? Hat das evtl. mit dem heutigen Kurseinbruch zu tun ?

Es ist jedenfalls sehr mühsam !

Kaum geht's etwas nach Norden kommt der Einbruch und der Kurs ist wie vor ca. 6 Jahren.

Optionen

| Boardmail an "IchWeißNix" |

Wertpapier: Kontron AG |

Das ist das eine normale Korrektur. Ohne fundamentale Impulse werden Kursanstiege immer wieder jäh unterbrochen.

Auftragsmeldungen für Katek sind nötig, die belegen, dass es hier vorangeht.

Mein gesamtes Portfolio sieht die Farbe "Rot"

Die Aktie ist nur noch der Spielball von Tradern, ggf Charties (PS das gap ist noch offen).

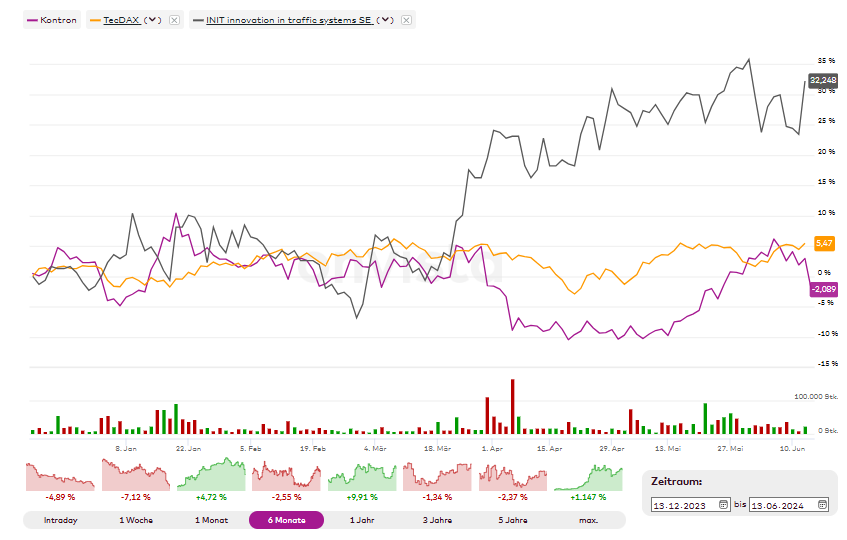

Da kommt fast täglich eine technische Meldung von neuen Produkten (die keiner technisch einschätzen kann und die auch nicht mit nachvollziehbaren Zahlen verknüpft ist), aber das Management sieht sich nicht in der Pflicht, dem Markt zu signalisieren, dass er falsch liegt.

Nur mal als Beispiel wie es anders geht. Greschner, der Gründer von Init kauft jede Kursschwäche und kommuniziert so mit dem Markt. Folglich ist die positive Meldung vom April nicht verpufft, so wie es bei Kontron seit Mitte März bis jetzt wieder passiert ist.

Mal schauen ob es HN dann interessiert, wenn der Kurs im Juli 2025 noch immer unter 32,80 steht...

Ich habe kein OS Problem, aber ich habe eine Zeitplanung für meine Investments und warte nun in Prinzip seit vielen Monaten auf ein Kursniveau, das ich schon länger als "korrekt" bezeichnen würde (aktuell 23-24 und Ende des Jahres 25-26). Wolkenkukuksheime von 28€ oder über 30€ interessieren mich aktuell nicht wirklich.

@Hzenger:

Eine nebulöse Kommunikation, die keiner nachrechnen kann, sondern letztendlich nur hoffen kann, dass die in Aussicht gestellten Werte eintreten ist aus meiner Sicht nicht hilfreich.

Hier fehlen klare Signale wie die Profitabilität nachvollziehbar nach oben geht.

Der Markt ist definitiv nicht überzeugt, ob Kontron jemals über 10 oder 11% EBITDA kommt, das zeigt ganz klar die Wall-Boxen Diskussion hier und das ist vermutlich auch das Problem bei den Roads shows (heute wieder eine), hier kann ich keinen positiven Effekt erkennen.

Angehängte Grafik:

kontron_versus_init.png (verkleinert auf 60%)

kontron_versus_init.png (verkleinert auf 60%)

Der Abverkauf hier zeigt mir ganz klar, dass der Markt nicht überzeugt ist und z.B. auch keine Fonds aufstocken. Seit vielen vielen Monaten keine Meldung!!!

Ich für meinen Teil habe Mühe bis zum Sankt Nimmerleinstag vertröstet zu werden.