S&T/Kontron mit Foxconn (vorm. Quanmax AG)

Seite 169 von 206 Neuester Beitrag: 15.11.24 22:41 | ||||

| Eröffnet am: | 14.08.09 13:47 | von: jocyx | Anzahl Beiträge: | 6.136 |

| Neuester Beitrag: | 15.11.24 22:41 | von: Noobstyler | Leser gesamt: | 1.512.366 |

| Forum: | Hot-Stocks | Leser heute: | 655 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 167 | 168 | | 170 | 171 | ... 206 > | ||||

Wenn der Mensch nicht mithilft in seinem Verhalten, sprich kleineres Autos, weniger Fahren, mehr ÖPNV, mehr Fahrrad usw. wird keine Variante den Klimawandel aufhalten. Die eine Superlösung gibt es nicht, daher habe ich hier immer von mehreren Variante geschrieben, die es geben muss.

Was sollen denn Leute machen, die keine Garage haben zum Laden ??? 2 Stunden an der Tankstelle stehen.

Und damit sind wir bei Kontron und den Wallboxen, worum es mir ging. In D Wird die EV aktuell nicht akzeptiert und welche Margen können solche Wallboxen bringen. Immerhin soll Katek 44 mio Gewinn bringen bis 2025. Der Kontron Anteil von 96 mio wird zumindest von mir nicht angezweifelt.

Eine Bitte. Falls Du auch PSI noch im Depot haben solltest, könntest Du die bitte mal verkaufen? Vielleicht bringt es ja auch dort den Aufschwung?

Duck und weg...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Kontron AG |

Ich habe Kontron averkauft, weil ich auch ein Problem mit HN habe. Erst die DD Verkäufe mit Hilfe des ARP und nun bekommt er seine Katek Krücke zu 15 weg. Er hat nicht mal in Kontron getauscht zu 20 €.

Bei einem entsprechenden Nwesflow (Aufträge, Aktienrückkäufe, Integration von Katek, Teilverkäufe, Empfehlungen, Bestätigung der Prognose) spekuliere ich auf einen Kurs von 24 € in den nächsten Wochen.

Für diesen Auftrag wurde auch keine Kontron Software benötigt, weil inzwische alle Wallbox Hersteller eine smarte Wallbox liefern können.

Das Thema bilaterales Laden werden auch alle Wallbox Hersteller zeitnah anbieten, soweit die Batterien dies möglich machen.

Für mich bleibt dies ein sehr hart umkämpfter Markt mit niedrigen Margen, wobei ich schon glaube, dass esystems hier sehr gut aufgestellt ist.

Wenn der Plan ist, die Margen durch eigen Upgrades zu heben, klingt das plausibel.

Ich glaube, dass kaum ein wallbox Hersteller soviel in Eigenleistung erbringt wie jetzt kontron. Deshalb hat Kontron hier einen ganz klaren Vorteil, der sich in der Verhandlungsposition und Margen niederschlagen wird.

Deswegen wird der Aktienkurs auch nicht

so einfach nur steigen. ... oder fallen.

Möglicherweise ist da sogar Österreich schon weiter als Deutschland

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Kontron AG |

Ab morgen soll auch das Katek Angebot abgewicket sein, mal sehen, ob man in diesem Zuge erfährt, welcher größere Investor nicht getendert hat. Ist evtl. Grosso dabei geblieben? Directors Dealings gabs jedenfalls keine, aber ich bin mir unsicher, ob es solche überhaupt geben müsste. Aber vermutlich schon wg HN und Claudia Badstöber als Organe von Katek.

Außerdem lauert noch ein Gap bei ca. 20 Euro, der unter Umständen angesteuert werden könnte. Wie wir die Kontron Aktie kennen, könnte schon ein Fehlen an spannenden News ausreichen, um den Markt zu verunsichern, sodass dieser Gap zumindest kurzfristig geschlossen wird.

Angehängte Grafik:

kontron_chartanalyse.jpg (verkleinert auf 41%)

kontron_chartanalyse.jpg (verkleinert auf 41%)

Bei Katek wird es keine Meldungen in Bezug auf DD mehr geben, da diese ja an keiner Börse notiert. Grossotec hat aber eingeliefert und mehrheitlich verkauft (ob auch einige Anteile getauscht wurden werden wir sehen, da in diesem Fall von Kontron eine DD-Meldung kommen muss).

Deshalb dürften weitere Veräußerungen zu erwarten sein.

Sehr gut!

Angehängte Grafik:

kontron_os_info_jan_2022.jpg (verkleinert auf 47%)

kontron_os_info_jan_2022.jpg (verkleinert auf 47%)

Angehängte Grafik:

screenshot_20240529_112255_stock3.jpg (verkleinert auf 47%)

screenshot_20240529_112255_stock3.jpg (verkleinert auf 47%)

Bedauerlicherweise hat es der Vorstand versäumt, in der Mitteilung von heute hierzu Angaben zu machen.

Zumindest das EMS Geschäft von Katek dürfte teilweise zum Verkauf stehen. Kontron selbst hat auch eine Medical Sparte, die verkauft werden könnte.

Kontron Medical: Dort sind vielleicht gute Margen möglich....?

Ich erwarte zeitnah jetzt nicht wirklich weitere Aktionen, da kommen vermutlich zuerst die HJ Zahlen und Aussagen zum Ausblick.

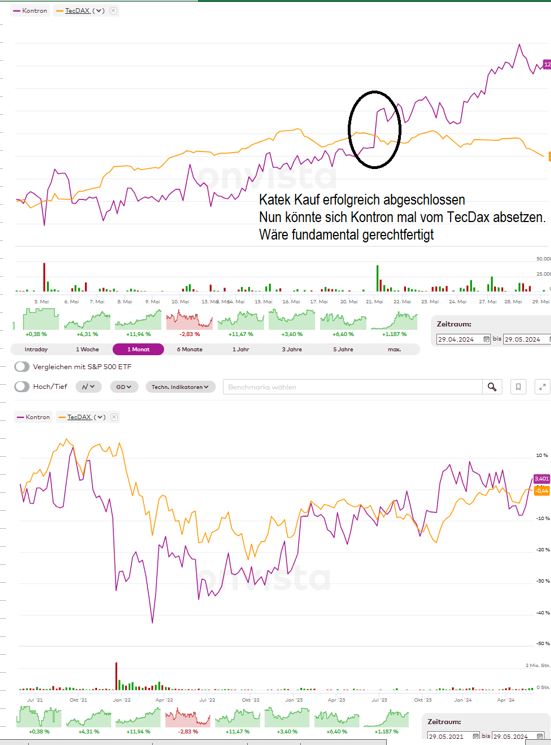

Ich bin soweit zufrieden, mit viel Glück beginnt nun eine Abkopplung vom TecDax,

Angehängte Grafik:

konton_vs_tecdax_29.jpg (verkleinert auf 92%)

konton_vs_tecdax_29.jpg (verkleinert auf 92%)

Ja alles kommunziert und damit bekannt ist, müsste im Kurs ja alles eingepreist sein.

Was soll dann der kommende Kurstreiber sein?

Ich bin schon happy wenn es wegen der politischen Lage keinen massiven Einbruch gibt.

Bei Kontron:

Wenn die Prognosen eingehalten werden und jeweils bestätigt werden, bin ich persönlich mit 23 in ein paar Monaten und 25 für Ende Jahr sehr zufrieden.

Falls etwas besser läuft als "erwartet" darf es gerne auch mehr sein.

Dass HN die notwendigen 32,8 sieht bis Juli 2025, das wage ich zu bezweifeln.

Da wird sich schon was finden lassen wenn es soweit ist.

Aber welche aktuelle politische Lage meinst du konkret?

Es ist eher ein Bauchgefühl, das mir signalisiert, dass täglich eine Meldung kommen kann, welche Kurse massiv negativ beeinflusst. Seit ein paar Jahren ist Börse nur noch psychologisch getrieben, fundamentale Daten oder rationale Überlegungen, die in der Vergangenheit hilfreich waren, spielen maximal mittel- und langfristig eine Rolle, Kursbewegungen sind nur noch kurzfristig motiviert und "news" abhängig.

Mehr als sich möglichst gut zu informieren, ob die story eines Unternehmens (noch) intakt ist kann man nicht tun, gleichzeitig versuche ich das Risiko zu minimieren und möglichst viele "gute" Aktien zu halten. Das ist viel Arbeit aber dann kann man wenigstens beruhigt schlafen.

In Anbetracht der vielen Unwägbarkeiten, die weltweit existieren (für mich in Summe die politische Lage), ist maximale Flexibilität die einzige Strategie die Rendite zu erwirtschaften, die ich benötige.

Daher schrillen bei mir grundsätzlich die Alarmglocken, wenn allzu optimistische Prognosen sich in den Vordergrund drängen. Ich habe Dutzende solche Fälle seit meiner ersten Aktivitäten an der Börse 1983 erlebt. Da ich (glücklicherweise) kein Geld in das dt Rentensystem investiert habe, bin ich auf der anderen Seite darauf angewiesen, dass die Firmen, in die ich investiere auch definitiv abliefern und muss bei "Gefahr" auch entsprechend vorsichtig sein.