Steinhoff Informationsforum

:-)

wenn Du wegen staatlichen Eingriffen und Berufsverbot Dein Gewerbe nicht ausüben darfst,oder nur bestimmte Personen das Recht für Geschäfte betreten haben.

Heisst: In Deutschland als gewerblicher Vermieter auftreten ,das wäre etwas.

Aber das soll Steini mal besser lassen:)

Hier keine Investition zu tätigen ist richtig.Tedi,Kik und Konsorten gibt es genügend.

Es sei denn man baute seine Geschäfte selbst.Aber dafür gibt es wohl ein besseres Timing und die hohen Investitionskosten sind für eine Gesellschaft in Restrukturierung auch keine Opotion.

Die Ladenmieten in Österreich sind zwischen 30% und 50% günstiger.

Außer die wenigen Innenstadtlagen,die es für größere Geschäfte noch gibt.

Optionen

| Boardmail an "langolfh" |

Wertpapier: Steinhoff International |

In Deutschland zahlst Du die höchsten Ladenmieten der Welt

Wo hast Du denn dieses Märchen aufgeschnappt! ;-))))

Aber Geschäfte eröffnen um jeden Preis ist der falsche Weg, das hat Schlecker bereits vorgemacht.

Insofern ist die reine Zahl der Neueröffnungen kein eindeutiger Gradmesser für die Gesundheit einer Firma, sondern es kommt auf die Lage an, in der sich diese Geschäfte befinden. In Deutschland (das Gründungsland von ALDI) laufen Billigläden traditionell gut, es gibt zig Ketten, die in Deutschland mit diesem Konzept erfolgreich sind. Tedi, Kik , Aldi, Lidl, Mobile, Dänisches Bettenlager, Ikea und und und.

Optionen

| Boardmail an "Warjaklar" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "langolfh" |

Wertpapier: Steinhoff International |

…."

imo wird es jetzt nicht leichter - das Gegenteil ist der Fall - will man sich hier für seine lange Leidenszeit adäquat belohnt sehen!

Viele hatten keine andere Wahl, mussten ihre shares, aufgrund angefallener, teilweise immenser Buchverluste notgedrungen halten. Auch ich dachte nach meinem ersten, massiveren Einstieg im Sommer 2018, mit 7-stelliger Aktienzahl um 15 cent, diese Kurse seien safe!

Und dann gab es die allseits bekannte Kurstalfahrt und ich lag über 150 Tsd € hinten;

Dieses Szenario haben sicher viele in ähnlicher Form durchlebt; zum Glück habe ich diese Phase aufgrund langjähriger Börsenerfahrung und großer Überzeugung erfolgreich, ohne große Schäden überstanden; Glücklicherweise hatte ich auch noch die Mittel meine Position weiter auszubauen, und meinen Durchschnitt auf 10.7 cent zu senken;

Wir werden hier sicher weit höhere Kurse als 19 cent sehen, aber es wird auch den einen oder anderen gesteuerten, drastischen Rücksetzer geben, in denen die fest eingeplanten Buchgewinne wieder wie Schnee in der Sonne schmelzen- ich selbst lag hier im September mit über 200 tsd netto vorn, und habe nicht verkauft. Alle Ampeln standen praktisch auf grün.

Retrospektiv betrachtet für viele kaum zu verstehen, aber ich verfolge andere Kursziele.

Häufig hört man dann das Argument - Gewinne sichern- aber keiner konnte diesen erneuten Kursverfall in den dann folgenden Wochen aufgrund der Tekkie-Geschichte tatsächlich voraussehen?

Jetzt, wo die Ampeln endlich auf grün stehen ist MENTALE STÄRKE gefragt; nur wer diese auch besitzt und dem Druck standhält wird nennenswert erfolgreich sein und sein klar definiertes Ziel auch erreichen.

Der Vergleich mit einem Marathon ist daher realistisch.

Ich befürchte allerdings, nur wenige werden diese mentale Stärke auch besitzen. Sehr viele werden leider zu euphorisch, nach ersten kleineren Gewinnen viel zu früh realisieren.

in diesem Sinne - haltet durch - es wird sich lohnen!

Allen ein schönes Wochenende!

Kleinanleger bringen uns nicht wirklich höher/weiter...

die webseite jedenfalls ist schon mal sehr einladend und übersichtlich. nicht überladen und klar auf onlineverkäufe ausgerichtet, mit preisen die sehr konkurrenzfähig sind.

und ab montag werd ich mir das mal in echt anschauen.

Stand 13.09.2021:

Pepkor Gesamtaktienanzahl: 3697,27 Mio Anteile

68,2% im Besitz von Steinhoff = 2521,54 Mio Anteile

-300Mio Anteile an Kläger (siehe DGAP vom 13.09.21)

-370Mio Anteile wegen Verkauf zur Auszahlung Gläubiger (siehe DGAP vom 14.09.21)

-29,5Mio Anteile, die an TT gehen (siehe DGAP vom 15.12.21)

Komme somit auf noch verbliebene 1822,04 Mio Anteile

Dies entspricht: 49,28%

Also knapp unter der 50% Schwelle.

Kann mir nicht vorstellen, daß man sich nicht wieder mind. 1% zurückkauft, um Pepkor wieder in der Bilanz voll zu konsolidieren.

https://irhosted.profiledata.co.za/steinhoff/...sPopUp.aspx?id=396282

https://irhosted.profiledata.co.za/steinhoff/...sPopUp.aspx?id=396320

https://irhosted.profiledata.co.za/steinhoff/...sPopUp.aspx?id=405184

Berlin – Der Billig-Discounter Pepco aus Polen kommt nach Deutschland. Das teilt die polnisch-britische Handelsgruppe Pepco Group mit. Dabei macht der einstige Warengigant aus Polen seinen Konkurrenten eine echte Kampfansage. Man sei bereits auf der Suche nach den passenden Läden. Gesucht werden „Geschäftsflächen von 350 bis 650 Quadratmetern in Fachmarkt- und Einkaufszentren in Städten mit über 20.000 Einwohnern“, lässt das Unternehmen wissen. Und die ersten Städte, in denen Pepco der Kampf gegen die Unternehmen Kik und TK Maxx beginnt, stehen bereits fest.

Optionen

| Boardmail an "Uhrzeit" |

Wertpapier: Steinhoff International |

Du kannst mich gerne korrigieren!

Huey

PS: Die Optionen solltest Du auch berücksichtigen! Ob sie gezogen werden, steht auf einem anderen Blatt!

Long..

https://www.n-tv.de/wirtschaft/...ich-nicht-mehr-article22998965.html

Optionen

| Boardmail an "Josemir" |

Wertpapier: Steinhoff International |

Huey

PS: Das wäre ein Hammer!

Ernsthaft: hat da jemand was mitbekommen

Long..

Optionen

| Boardmail an "Josemir" |

Wertpapier: Steinhoff International |

"The total Election PPH Shares amounted to approximately 300 million shares

which will be distributed to those claimants at the closing of the global settlement process"

und 370Mio Aktien wurden zu Geld gemacht, um den Baranteil zu begleichen.

"Steinhoff is pleased to announce the successful completion of the placement of 370 million Placing

Shares, raising total gross proceeds of ZAR7.3 billion (c. EUR0.4 billion)"

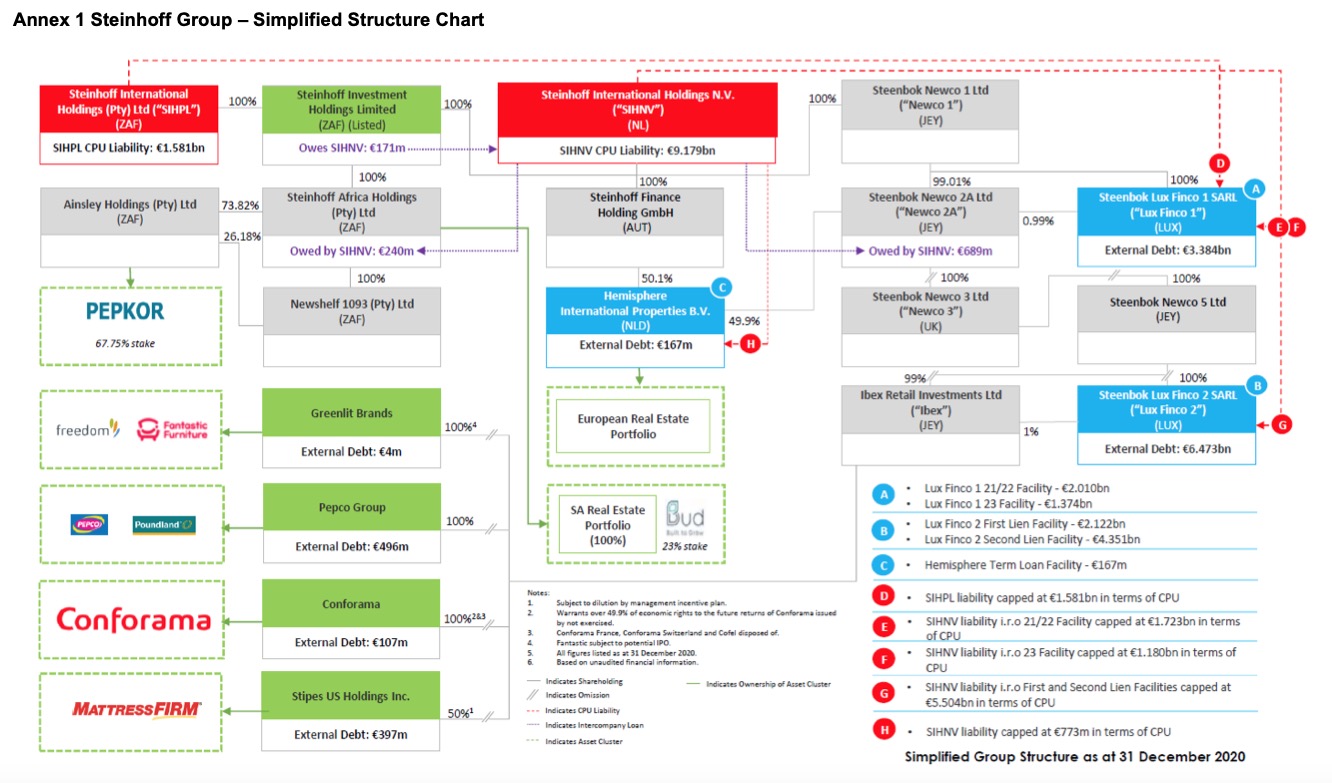

Vom Prinzip her sind alle Garantien der SIHNV (NV CPU) auf die einzelnen Darlehensverpflichtung gleichartig geregelt.

Hier unter (i) für alle und unter (ii) aus der SEAG CPU entnommen.

Für die anderen CPU´s braucht man nur den jeweiligen Namen austauschen.

"SIHNV garantiert hiermit unwiderruflich und bedingungslos:

(i) gegenüber jeder Finanzierungspartei die pünktliche Erfüllung aller Zahlungsverpflichtungen des neuen Darlehensnehmers (SEAG, SFHG oder Hemisphere) gegenüber den Darlehensgebern in Bezug auf Kapital und Zinsen in Bezug auf die Darlehen der Fazilität A1 und die Darlehen der Fazilität A2 gemäß den Kreditverträgen (LuxFinco1 21/22 und 23, LuxFinco2 1. und 2. Facility, Hemisphere Facility);

(ii) gegenüber jeder Finanzierungspartei, dass immer dann, wenn der neue Darlehensnehmer Kapital- oder Zinsbeträge in Bezug auf die Fazilität-A1-Darlehen oder die Fazilität-A2-Darlehen, die er den Darlehensgebern gemäß oder im Zusammenhang mit den SEAG-Kreditverträgen bei Fälligkeit schuldet, nicht zahlt, SIHNV diesen Betrag unverzüglich auf eine gültige Aufforderung des Bevollmächtigten zahlen wird."

Die NV CPU (Bürgschaft)

Diese ist gedeckelt bei insgesamt 9.179 Mrd €.

Bsp.:

Hemisphere

- NV-Garantie

- Ab dem Abschlussdatum garantiert das Unternehmen (SIHNV) für die neue Faszilität in Höhe von 750 Mio. EUR zuzüglich:

(i) der Prolongations- und Verlängerungsgebühr in Höhe von 22,5 Mio. EUR; und

(ii) den bis zum Abschlussdatum aufgelaufenen und nicht gezahlten Zinsen und den damit verbundenen Gebühren (die "NV-Garantie" und der "garantierte Betrag").

- Die NV-Garantie bleibt so lange ausstehend, bis die neuen Kreditgeber Zahlungen in Höhe des garantierten Betrags zuzüglich PIK-Zinsen in Höhe von 10 % pro Jahr bis zum Tag der Rückzahlung erhalten (die "Garantie-Rückzahlungsobergrenze").

- Das Unternehmen (SIHNV) kann Bareinzahlungen aus der NV-Garantie vornehmen, wodurch sich der garantierte Betrag und der ausstehende Kapitalbetrag der neuen Faszilität um diesen Betrag verringern.

- Die Rückforderungen der Gläubiger aus der NV-Garantie und der neuen Faszilität sind auf einen Betrag in Höhe des garantierten Betrags begrenzt.

- Der im Rahmen der NV-Garantie gezahlte Betrag darf den garantierten Betrag nicht übersteigen, und die NV-Garantie wird freigegeben, sobald die neuen Kreditgeber einen Betrag (einschließlich PIK und Barzinsen auf die neue Faszilität) in Höhe des garantierten Betrags und der Zinsen bis zur Obergrenze für die Garantierückforderung erhalten haben.

Das Unternehmen hat ein bedingtes Zahlungsinstrument in Bezug auf die Hemisphere-Faszilität abgeschlossen, das im Wesentlichen den Bedingungen des Hemisphere Termsheet entspricht. Die Zahlungsverpflichtungen des Unternehmens (falls vorhanden) unter diesem Instrument entstehen am Fälligkeitsdatum der Hemisphere-Faszilität oder früher, jedoch nur für den Fall, dass bestimmte begrenzte Ausfallereignisse in Bezug auf das Unternehmen vor diesem Datum eintreten.

Hemisphere CPU

CPU: 772,5 Mio € (750 Mio € plus 22,5 Mio €)

Restdarlehen Stand 31.03.2021: 169 Mio €.

Wird der Restbetrag getilgt, wird auch die CPU Belastung freigegeben.

So ist es bei jeder CVA Kreditlinie.

Leider ist dies der Stand der HJ Bilanz 2021.

Aktuellere Zahlen haben wir leider diesbezüglich noch nicht.

Nun wurde, da es sich bei den CVA Darlehen um Kredite mit hoher Ausfallwahrscheinlichkeit der Besicherungen (dazu wurden noch einigermaßen als werthaltig beurteilte interne Verbindlichkeiten heran gezogen) handelt, vom Garantiegeber SIHNV eine Art harte Patronatserklärung verlangt.

Danach verpflichtet sich der Patron uneingeschränkt entweder im Innenverhältnis zu seiner Tochtergesellschaft oder im Außenverhältnis zu deren Gläubiger, während der Kreditlaufzeit seine Tochtergesellschaft derart zu leiten und finanziell so auszustatten, dass sie zur Erfüllung der gegenwärtigen und künftigen Verbindlichkeiten fristgemäß imstande ist.

Die kreditnehmende Tochtergesellschaft und der Patron haften nebeneinander wie Gesamtschuldner.

Die „Härte“ für diese Patronatserklärung wurde durch Übergabe von Eigentumsscheinen (internen Aktien) an gewissen Holdinggesellschaften mit Bezug zu den wahren Assets (OpCos) an den Agent der Gläubiger dokumentiert.

Das Nebeneinander als Gesamtschuldner hatte einmal die Abschreibung der zur Besicherung herangezogenen internen Verbindlichkeiten, sowie die Abschreibung der CPU Werte zur Folge.

Warum: Im Falle einer Insolvenz sollte so vermieden werden, dass die Gläubiger erst über Insolvenzverfahren vor Gericht an ihre Werte gekommen wären, so waren die Werte im Ausfallfalle bereits im Besitz des Gläubigeragenten.

Im Ausfallfalle hätte auch zeitlich nur ein kleiner Zeitraum für Schuldner/Garant zur Begleichung der Ausfallforderungen bestanden.

Nun schrieb ich etwas von geringer Wertigkeit der internen Verbindlichkeiten, welche im Rahmen der CVA festgestellt wurden und zu massiven Abschreibungen geführt hatten.

Am Donnerstag las ich das erste Mal von „Reserval of Impairments“ und zwar in der SIHL Bilanz 2021.

Hatte ich hier schon gepostet.

Hier zeichnet sich eine Wertaufholung im Bereich der Werthaltigkeit ehemals als Verbindlichkeiten mit geringer Werthaltigkeit definierter interner Darlehen ab.

Mit steigenden Werten unserer Assets, wird sich das Vakuum dieser wichtigen Sicherheiten in Zukunft wieder füllen.

Auch wird durch Freigabe von Anteilen der CPU Assets der innere Wert wieder steigen (siehe Bsp. Hemisphere).

Die maximale Geltungsdauer der NV CPU wurde im letzten Winter verlängert und dürfte mit Nutzung der Optionsverlängerung bis 31.12.2023 laufen.

Screenshot:

Rot: CPU

Blau: Darlehen

Angehängte Grafik:

bildschirmfoto_2021-12-17_um_15.jpg (verkleinert auf 38%)

bildschirmfoto_2021-12-17_um_15.jpg (verkleinert auf 38%)

Davon wurden 300 (eigentlich 370 Mio. platziert) abgerufen.

Verbleiben also 2221,54 Millionen. TT und Trevo schlagen mit 29,5

und der Option auf 128 Millionen zu Buche. Die rechne ich mal voll mit

ein. Bei mir verbleiben 2063,5 Millionen und damit eine Mehrheit von bummelig 55,8%!

Wo liegt mein Fehler?

Huey