Bayer - Glyphosat und was ist das Kursziel?

Klar, man kann sein Glück hier immer noch als Daytrader versuchen und sich an Kursbewegungen von 30 bis 50 Cent erfreuen und diese täglich kommentieren. Aber das big picture ist inzwischen doch eigentlich interessanter.

https://www.finanznachrichten.de/...tein-2021-wird-gutes-jahr-016.htm

Wohin sollten sie denn Investieren, wenn man sich die Bewertungsniveaus der meisten Unternehmen ansieht. Vergleicht doch einfach mal den Jahreskursverlauf anderer Unternehmen.

Selbst die Automobilbranche steht schon wieder deutlich über dem Vor-Corona Niveau, obwohl die die 2019 er Umsätze frühestens in 2022 erreichen werden und die Zukunft dort extrem kapitalintensiv werden wird (vergleichbar mit den Glyphosatzahlungen).

Ganz unabhängig von der Glyphosat-Geschichte wird/muss eine Bayer bei 75-80 Euro stehen und das wird sie auch bald wieder.

Diese ganzen Baumann Kritiken erinnern mich eher an ein Fussballforum, als an ein Forum interessierter Aktionäre.

Nochmals : strategisch alles nachvollziehbar mit dem Aufkauf und die Hysterie der Lösbarkeit des Glyphosat-Themas ist eher German-Angst als Realität.

Ist BP etwa vernichtet worden, als sie nahezu die komplette Karibik mit ihrer Ölbohrinsel zerstört hatten ?

Das wird sich in Ruhe lösen lassen und in ein bis zwei Jahren wird sich keiner mehr an das Glyphosat-Thema erinnern.

Allen hier viel Glück und starke Nerven. Irgendeiner hat bei 40 EUR verkauft vor ein paar Wochen.

Wenn es nicht geglaubt wird, suche ich es auch noch raus ;-)

Optionen

| Boardmail an "Armasar" |

Wertpapier: Bayer AG |

Zu Baumann - klar klingt das hier nach Fußballforum. Und natürlich weiß man hier alles besser, obwohl man keinen Einblick in die Bücher hat und auch alles interne Wissen fehlt. Soweit ist das hier wie im Fußball - auch da ist jeder Trainer und jeder weiß es besser, wenn es nicht läuft und man weiß auch, woran es liegt, obwohl man keine Internas kennt.

Aber noch ein Vergleich mit dem Fußball. Schon vor der Saison hatte ich Schalke klar als Abstiegskandidat auf dem Zettel. Neben Bielefeld war das mein Top Tipp. Und auch wenn ich keine internen Kenntnisse hatte, hat sich meine Befürchtung bewahrheitet - schlimmer noch, als ich es gedacht hatte.

Und warum? Weil man halt die Querelen mitbekommen hat. Weil man selbst außerhalb der Vereins bemerkt hat, dass die Spieler und die Verantwortlichen nicht bemerkt haben, in welcher Gefahr sie schweben. Weil man wusste, dann man finanziell nicht auf Rosen gebettet war. Dann kam die Trainer-Entlassung am zweiten Spieltag. Die ganze Zeit der Vorbereitung hatte man al alten Trainer festgehalten um ihn dann nach zwei Spieltagen zu entlassen und einem neuen Trainer einen Haufen vor die Füße zu werfen, der nicht bundesligatauglich war und mit dem er keine Vorbereitungszeit hatte. Die neuen Spieler waren auch noch alle vom alten Trainer geholt worden . Und zu allem Überfluss konnte man den Trainer nun nicht als erfahrenen Hasen oder Top-Trainer bezeichnen. Und so ist es nun gekommen, wie es kommen musste.

Um nun den Dreh wieder zu Bayer hinzubekommen. Wie auf Schalke der untaugliche Vorstand ist bei Bayer Herr Baumann vermutlich das größte Problem. Die strategische Ausrichtung des Konzerns verstehe ich und ich finde sie sogar sehr gut. Daher habe ich Bayer immer verfolgt und schließlich auch hier investiert. Aber musste es denn unbedingt Monsanto sein - mit seinem megaschlechten Ruf? Zu dem extrem hohen Kauf-Preis - mit der extrem hohen Klagewahrscheinlichkeit in den USA? Und hat man sich wirklich geschickt angestellt, wenn es um die Abarbeitung der Klagen ging? Hat man sich nicht viel zu spät mit einem Vergleich beschäftigt? Und dann wird Herr Baumann auf der HV nicht entlastet, bleibt aber im Amt und erhält trotz aller Probleme eine vorzeitige Vertragsverlängerung um dann nur wenige Wochen später hinterherzuwerfen, dass er eigentlich gar keinen Bock mehr auf Bayer hat und dass nur noch irgendwie abwickeln will um nicht als vollkommener Idiot dazustehen - oder so ähnlich. Also ich denke, dass hier schon die Kritik an Baumann berechtigt ist. Und man darf auch nicht vergessen, dass er es geschafft hat, die Kurs des Konzerns mehr zu halbieren und das in einer Zeit, in der die Börse boomt wie nie zuvor. Das ist auch etwas, dass er mit dem Schalke-Vorstand gemeinsam hat. Der hat es nämlich geschafft, den Verein in einer Zeit abzuwirtschaften, in der man oft International gespielt hat - oft CL - und das in einer Zeit, in der es am meisten Geld zu verdienen gab.

Bei Baumann sehe ich das allerdings etwas differenzierter. Solch einen Big-Player komplett umzudrehen, das würde auch einem Jeff Bezos oder Elon Musk extrem schwerfallen.

Glaube nicht, dass ernsthaft die relativ konjunkturneutrale Aufstellung Crop-Science/health angezweifelt werden kann. Ist mir tausendmal lieber, als eine reine Konzentration auf Health, oder ein Beibehalten des extrem Konjunkturabhängigen Covestro-Parts etc.

Baumann kann auch nicht, wie es immer dargestellt wird, alleine über solch eine Übernahme entscheiden. Da gehört sicherlich ein ganzer Pool an Zustimmern dazu (Aufsichtsrat etc.)

Die Verzögerungen in den Verhandlungen mag den kurzfristig denkenden Aktionär stören, für die AG an sich ist es doch überragend gut, wenn sich die Zahlungen hinauszögern, da man ja ein immer noch höchstprofitables Geschäft hat, wo permanent erhebliche Summen an free-Cashflow generiert werden.

Je mehr man vorher generiert hat, umso unwahrscheinlicher wird eine KE oder eine weitere Anleihe.

Baumanns Auftrag kann nicht der kurzfristig denkende Aktionär sein, sondern ausschließlich das Gesamtgebilde.

Nach der erfolgten Umstrukturierung wird er dann sicherlich an den Nächsten übergeben. Vorher macht das m.E. nach auch überhaupt keinen Sinn.

Optionen

| Boardmail an "Gramusel" |

Wertpapier: Bayer AG |

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: Bayer AG |

Das sehe ich wie du. Ich hätte mir nur eine andere Übernahme (oder mehrere kleine) gewünscht, und nicht Monsanto. Aber wie gesagt - strategisch sehe ich das wie du. Und als Konzern sollte Bayer auch nicht aufgesplittet werden - die drei Standbeine sind sinnvoll.

Ich will auch kein kurzfristiges Denken, aber so wie es derzeit um Bayer bestellt ist, sehe ich die Gefahr, dass Bayer extrem geschwächt ist. Man kann am Markt nicht sinnvoll agieren, weil die Mittel bezüglich Glyphosat stark gebunden sind und man nicht weiß, was noch kommt. Die gewonnene Stärke am Agrarmarkt kann man schnell wieder an die Konkurrenz verlieren, weil der Name Monsanto viele Türen verschließt und wenige öffnet und man durch die Übernahme und den Vergleich auch nicht die Mittel hat, durch Übernahmen die Marktanteile auszuweiten oder zu sichern. Die MK ist so niedrig, dass man mittlerweile selbst zum Übernahmekandidaten wird - zumal das Geld ja immer weniger wert wird und andere Konzerne entsprechend Cash haben, das irgendwie investiert werden muss.

Charttechnisch hat sich die Lage massiv verbessert, sehe nur noch die 54 als Hindernis. Bei einem Rücksetzer auf das Ausbruchsniveau von 50 kaufe ich zu.

Die meisten Niederlagen in einer Saison (28), die wenigsten Tore (15) oder die meisten Gegentore in einer Spielzeit (108) zum Beispiel.

Sind für Schalke noch alle Rekorde möglich :-)

Sorry für das offtopic, ich höre auch umgehend damit auf ;-)

Die Fehler bei Schalke sind vor Jahren gemacht worden von einem Vorstand und einem Präsidenten der nicht mehr dabei ist.

C.T. war so positiv bekloppt, dass er an eine Meisterschaft in seiner Amtszeit geglaubt hat, soviel sei ihm (C.T.) mal zu Gute gehalten.

Das er (C.T.) auf die gloreiche Idee kam mit viel Geld und einem windigen Manager einen jahrelang erfolgreichen Verein in eine Geldvernichtungsmaschine zu verwandeln ist echt tragisch.

Hätte man H.H. der erfolgreich über Jahre in der CL gearbeitet hatte und einen ziemlich coolen Kader zusammen hatte gelassen, ich bin mir sicher S04 wäre niemals in diese Lage gekommen.

Der gute Herr Schneider ist in meinen Augen die ärmste Sau im Dorf, dem wird jetzt jahrelanges Missmanagemnt angelastet, obwohl man eigentlich froh sein müsste, dass der sich das überhaupt antut. All die Altlasten wie Harit, Bentaleb, etc. wird man nicht mehr gescheit los, bzw. kann auch niemanden mehr holen wegen Geldmangels.

Hier wird der Abstieg so leid es mir tut nicht umgänglich sein. Vielleicht fängt man dann an mit der Knappenschmiede nicht nur für andere Vereine auszubilden sondern sich auch selbst zu bediehnen. Ein N.E. leiste hier seit ewigen Zeiten super Spitzenarbeit.

Den jetzigen Vorstand anzuprangern ist absolut kontraproduktiv.

Bei Bayer ist das komplett umgekehrt, der Herr W.B. hat die strategischen Entscheidungen getroffen, sich mit Monsanto zu "verstärken" war halt ein etwas teurer Deal.

Was man Ihm (W.B) jedoch vorwerfen muss, er scheint sich beim Erstellen der Risikoanalyse dieses Deals der rosaroten Brille bediehnt zu haben.

Monsanto war bereits in der Vergangenheit in ethischer Sicht bzgl. Saatgut und 3. Welt ein schwarzes Schaf und brachte da ein gewisses NegativImage mit in den Konzern. Dazu waren die Glyphosat Geschichten auch vorher scheinbar schon bekannt. Da wäre es klug gewesen, das Unternehmen vorerst nicht einzugliedern, bis diese Altlasten beseitigt sind. Man hätte sich zumindest der Risiken bewusst werden sollen, bevor man diesen Teil in die Bayer Familie einbringt. Nach heutigem Stand war das ein riesiger Schei..Zock.

Aber das ist dann mal nur die eine Sache, viel schlimmer ist das ewige baumannsche Gelaber über eine abschliessende Einigung, die bis heute nicht erreicht wurde und somit viel Geld kostet. Dazu eine unnötige Vertragsverlängerung eines W.B. der offenbar gar keine Böcke mehr auf diesen stressigen Job hat. Was ist das bitte für ein Signal an die Investierten?

Ich bin ganz fest der Ansicht, das man eine Verlängerung mindestens an einen erfolgreichen Vergleich/Abschluss des Glyphosat Problemes knüfen hätte müssen.

Nach jetzigem Stand nachdem Baumann ganz klar gesagt hat keinen Bock mehr auf den Scheiss zu haben, hätte ich sogar von dieser Verlängerung komplett abgesehen. Das ist ja schon rufschädigend. Jedem einzelnen Bayer Mitarbeiter müsste dieser Herr die Zornesröte ins Gesicht treiben. Denn mal ganz nebenbei sind die Umstrukturierungsmassnahmen bei Bayer sicher auch ein Ergebnis solchen Treibens.

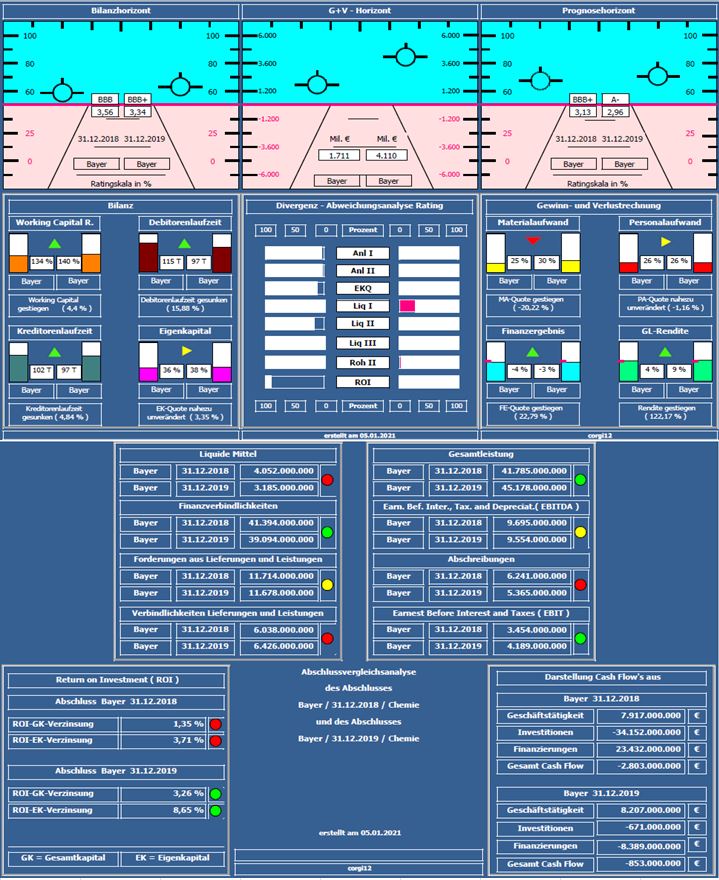

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen ( natürlich vor Corona ).

Bilanzratingnote: Die Bilanzratingnote hat sich von 3,13 auf 2,96 verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistungswachstum ca. +8%, Eigenkapitalquote und Anlagendeckung leicht verbessert. Nettofinanzverbindlichkeiten von -37 MRD. € um ca 1,4 MRD.€ in 2019 reduziert. Der erheblich gestiegene Jahresüberschuß um 2,4 MRD. € relativiert sich, da er 1,6 MRD.€ Veräußerungsgewinne für Currenta enthält.

Negativ: Materialaufwandquote konnte noch nicht an Firmenzukäufe angepasst werden ( in 2019 +22 %); hier sollte Potential bestehen.

Resume: Ein bilanziell äußerst solides Unternehmen mit einer guten Eigenkapitalquote von 38%. Lt. Geschäftsbericht bestehen noch erhebliche Risiken bezüglich anhängender Sammelklagen, die mögliche Versicherungserstattungen erheblich übersteigen. Entsprechende Rückstellungen konnten nicht identifiziert werden. Als außerbilanzielle Eventualverbindlichkeiten werden 3,1 MRD € (Vorjahr 0,8 MRD €) angezeigt, die aber auch andere Sachverhalte betreffen.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson & Bayer.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

bayer_2018_2019.jpg (verkleinert auf 70%)

bayer_2018_2019.jpg (verkleinert auf 70%)