Aston Martin (WKN A2QJD4)

In der Summe ist das nicht stimmig und erinnert leider fatal an die Verschleierung mit den Valkyrie Auslieferungen.

Ich glaube allerdings tatsächlich eher einer Bilanz als einem Eintrag bei "pistonhead".

Sie können keine Umsätze erfinden. Dafür würde Doug in den Knast gehen.

Q1 +59%

H1 +43%

Q3 +23%

FY - 9%

Kompletter Einbruch ab Q3, wo sie den DB12 bauen wollen? Glaube ich nicht. Eher runtergefahren zu Gunsten des DB12, weil höhere Marge. Das heißt zu geringe Kapazitäten. Deswegen wohl die neuen Jobs.

gehe mal auf den link und dann in die einzelnen presentations, da siehst Du es genau

Angehängte Grafik:

bildschirmfoto_2024-02-29_um_12.jpg (verkleinert auf 13%)

bildschirmfoto_2024-02-29_um_12.jpg (verkleinert auf 13%)

Auf jedenfall schreit die Entwicklung der Verkäufe nach dem neuen Vantage und DBX. Dem Vantage kennen wir schon. Bin gespannt wann das DBX Facelift kommt. Kann mir kaum vorstellen, dass jetzt noch viele den alten DBX bestellen

https://www.ig.com/en/news-and-trade-ideas/...ares-hit-reverse-240228

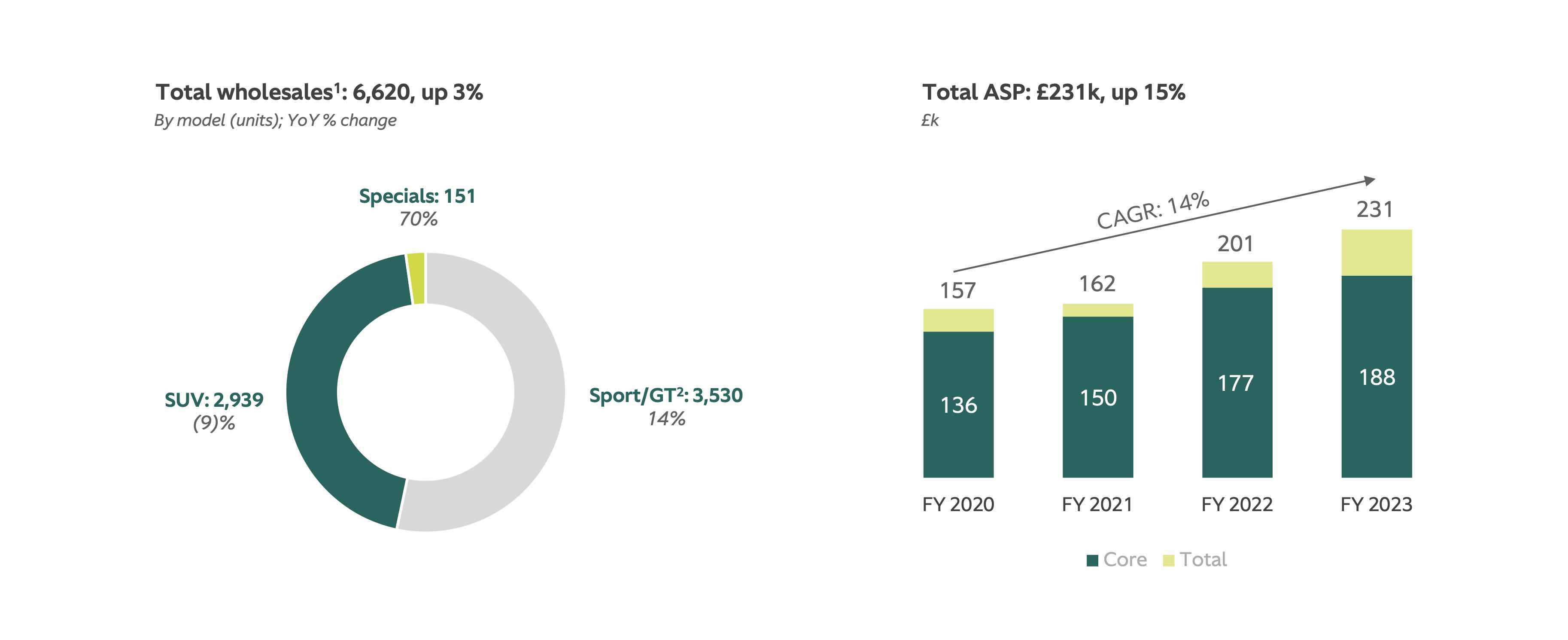

FJ 2022:

SUV: 50,2%

GT/Sports: 48,4%

Q1 2023:

SUV: 52,7%

GT/Sports: 45,9%

Q2 2023:

SUV: 52,1%

GT/Sports: 46,7%

Q3 2023:

SUV: 48,0%

GT/Sports: 49,9%

Q4 2023:

SUV: 31,5%

GT/Sports: 64,8%

Man sieht hier also mehr als deutlich den Hochlauf DBS + DB12 ab Q3 2023 und massiv dann ab Q4 2023. Sie haben also die Auslastung zugunsten insbesondere DB 12 verlagert. Deshalb auch der Rückgang im DBX auf Jahressicht. Möglicherweise reichen die Kapazitäten aktuell nicht für mehr als ~ 6.700 units aus?!

Zu den Händlern: Ich bin bei dir, das sind valide Aussagen. Dennoch sagt es uns nicht mehr, als das nach D und in die Schweiz offensichtlich noch keine Auslieferungen erfolgt sind. Dies kann sicherlich mit den Verzögerungen bei der Produktion in Q3 zusammen hängen...

VG

Wenn ich das mal weiterdenke, dass mit der anstehenden Refinanzierung laut CFO deutlich gesagt keine KE verbunden ist, dann macht für mich eine breit angelegte KE danach keinen Sinn. Dazu passt dann eher eine einfach durchzuführende KE von 20% zugunsten von Geely und anderen um die Bilanz zu verbessern.

Ich wundere mich sowieso schon lange, warum Geely bei diesen Kursen noch nicht zugegriffen hat und sich weitere maximal 6% besorgt hat, im Rahmen der Vereinbarung. Es könnte in H2 dazu kommen und gerne wieder für einen Aufschlag von 45% zu einem Preis von 3,30 pro Anteil ...

Bis dahin haben sie sich verpflichtet nicht aufzustocken.

VG

Heisst, sie dürfen aufstocken bis 22% von den etwa 16% die sie im Moment haben. Diese Anteile haben sie für 3,30 erworben und die Bewertung jetzt ist geradezu eine Einladung.

"Q4 free cash outflow of £63m (Q4 2022: £37m inflow) impacted by timing of DB12 and

Valour deliveries in December 2023 with related receivables unwinding in January 2024"

Die Lieferung erfolgte bereits im Dezember 2023.