Aston Martin (WKN A2QJD4)

Dass AM dieses Jahr das Cash ausgehen könnte, wurde hier auch bereits thematisiert. Was aber dann? Erneut die Shareholder um Geld bitten? So verliert man noch mehr Vertrauen.

Interessant auch, dass man anscheinend bilanztechnisch und buchhalterisch lieber für H2 bessere Zahlen präsentiert.

Ich kann mich an den letzten Artikel erinnern worin behauptet wurde Mercedes und Invesco hätten ihre Anteile verkauft, was gar nicht stimmte. Als ich nach ein paar Tagen den Artikel wieder las, war der Text schnell geändert. Ob der Schreiber zu der Shortseller Truppe gehört oder nur die negativ Eingestellten erreichen will oder für MacLaren oder so "arbeitet", entzieht sich mir. Jedenfalls hat der Schreiber keine journalistische Akkredition, sondern nur eine Webseite. Warum schreibt er nicht nur in einem Forum, wie du und ich?

Fakt ist für mich, um es nochmal zu erwähnen, die Q1 Ergebnisse, auch wenn sie schlecht sind, liegen VOLL und ganz auf Linie mit den Ankündigung und das ist gut. Fakt ist auch, AML hat GBP 50m an Schulden zurück gezahlt in Q1 und ich gehe davon aus, dass sie das nicht gemacht hätten, wenn sie Liquiditätsprobleme erwarten würden? Hat der Schreiber beides mit einer Silbe erwähnt....? Nein.

Jeder "Analyst" sucht sich die Zahlen/Vergleiche, die er benötigt...;-)

Karenable schaut fast ausschließlich zurück und projiziert die Vergangenheit in die Zukunft. Demnach würde z. B. das F1 Team irgendwo im hinteren Mittelfeld rumschleichen...

In einem hat er absolut recht: Zu wenig Units (bisher)! Und bei den vollmundigen Ankündigungen kommt immer so ein leichter Zweifel auf.

Ich bleibe dabei: Q3 wird die Vorentscheidung

Vermutlich ein Bezahlschreiber!

"Stroll sprach auch über ein mysteriöses Modell, das in einem neuen Segment positioniert werden soll: „Wir haben einen neuen Sektor oberhalb von GT geschaffen. Ein wahrer Luxus auf hohem Niveau mit einem hohen Leistungsniveau. Etwas Neues"

https://www.caranddriver.com/news/a43854678/...amr23-edition-details/

Warten wir ab, ob/was sie liefern. Dieses Jahr wollen/müssen sie 600 Units mehr schaffen als letztes Jahr. Eine neue KE wäre für mich das Ende der Story.

Sky/Maccob könnt ihr mir noch mal bei den loans helfen. Ich will noch mal sicher gehen, ob ich das richtig durchdrungen habe. Aktuell sind zwei Anleihen auf dem Markt:

https://www.finanzen.net/anleihen/...martin-capital-holdings-anleihen

1. 751 Mio.

2. 99 Mio.

Emissionswährung: USD

In FJ2022 schreiben sie:

"Net adjusted financing costs of £333m increased significantly from £171m in the prior year, reflecting the

revaluation of the US dollar-denominated Senior Secured Notes giving a non-cash FX charge of £156m (2021

included a £12m FX charge). The £20m adjusting finance charge related to costs associated with the equity

capital raise and debt tender, partially offset by the fair value movements of outstanding warrants (2021: £34m

adjusting finance credit)"

Diese nicht zahlungswirksame Wechselkursbelastung i. H. v. 156 Mio.: Führt diese dazu, dass sie die loans (in Pfund) quasi "schlechter" bilanzieren müssen und dies dann bei einer Umschuldung in 2025 quasi wegfällt?!

VG

10,5% bis 30.11.2025 1 Mrd. USD ehem. 840Mil. GBP (senior secured)

https://otp.tools.investis.com/clients/uk/...=2424&newsid=1424341

https://www.comdirect.de/inf/anleihen/USG05891AH20

und

10,5% bis 2025 (verlängert aus 2020) 70 Mil. GBP

https://otp.tools.investis.com/clients/uk/...=2424&newsid=1455647

und

von Aston Martin Capital Holdings 191 Mil. USD zu 15% bis 2026 (second lien notes)

https://tisegroup.com/market/securities/12439

tender offer:

https://markets.ft.com/data/announce/...95-572IDVJAPOQ8I3LVP7RNJBMTMD

Bilanz/Wechselkurs ja AML muß in GBP bilanzieren und am Bilanzstrichtag zum geltenden Wechelkurs , das sieht man im angestiegenen dept und den Aufwendungen für interest rates

Denn es werden nicht nur die bestehenden Modelle ersetzt, sondern es wird noch ein weiteres Modell hinzu gefügt:

DB12 Coupe und Volante (2)

DBS Nachfolger Coupe und Volante (2)

Vantage Nachfolger Coupe und Volante (2)

Above GT (2)

2) Weitere Modelle: Gut gemacht!

Vantage F1, DBX 707, DBR 22, Vantage V12, waren/sind alles sehr gut in das Programm rein passende Modelle und der DBS 770 Ultimate, der ab Q3 ausgeliefert werden soll, ganz besonders zum richtigen Zeitpunkt. Der DBX 707 AMR23 Edition der gerade heute angekündigt wurde, passt hervorragend dazu, weil sich der Mehraufwand seitens AML in Grenzen hält, man aber gleichzeitig eine weitere Variante anbieten kann und der Bezug zu F1 ist allemal authentisch. Jedenfalls habe ich keine Ferraris ganz oben bei den Siegern gesehen, in Miami. Dann kommt noch ein 110th anniversary special.

So wird's gemacht! Der Umsatz ist entsprechend sehr stark gestiegen in den letzten Quartalen. Trotzdem sind auch die Kosten ein gutes Stück mit angestiegen (wie woanders allerdings auch) und das ist, was ich finde, darf man auch nicht aus den Augen verlieren.

Wer näheres wissen will:

https://www.astonmartinlagonda.com/investors/shareholder-information

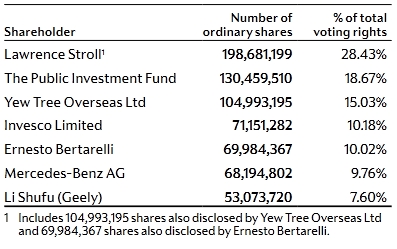

Wichtig war mir hieraus:

Angehängte Grafik:

aml_shares.jpg

aml_shares.jpg

Lasst euch nicht über'n Tisch ziehen!

PS.: Ich bin hier neben "Ebi52" (falls der überhaupt noch mitliest), am längsten investiert und aktiv -

und habe wohl schon einiges erlebt!

https://www.auto-motor-und-sport.de/neuheiten/...r-werden-elektrisch/

2023 Valhalla, 2025 rein elektrischer Sportwagen, 2025/26 rein elektrischer SUV, 2022 Rapid E Lagonda etc.

Wie man heute weiß, kam es anders.

8 new front engiend sports cars by 2026???

DB 12 nicht wirklich neu in 2 Varianten, aber sehr gutes Infotainment, besser als MBUX

DBS läuft aus, Nachfolger wird mid engine Vanquish, wann ?

Vantage V12 700 PS 249 units, andere Quelle 333

DBS 770 300 Coupes 199 volante

Vantage V12 läuft aus, face lift beim V8 kommt Ende des Jahres

DBR22 10 units wann kommt er?

Valhalla immer wieder vesrpätet und nur 50% Orderstand

DBX 707 AMR sehe hier keine großen zusätzlichen Potentiale

DBX Lieferzeiten 3-4- Monate, bei Sonderausführungen ca. 8

übrigens:

Neuzulassungen im April in D

40 AML davon 13 DBX, 5 DB11, 22 V8

184 Ferrari

70 Bentley davon 28 Bentayga

68 Lamborghini davon 36 urus

36 Rolls Royce davon 11 Cullinan

Es sind noch 400 Mio. Barmittel übrig. Gehen wir davon aus, dass der Cashflow im 2. Quartal derselbe ist wie im 1. Quartal. Ziehen Sie also 181 Mio. ab, so bleiben 220 Mio. übrig. Anleihezinsen sind ebenfalls im 2. Quartal fällig (60 Mio. Barmittel), sodass der Barbestand in drei Monaten auf 160 Mio. £ sinkt.

Kommt die Gelderhöhung früher als erwartet?

Absatz in D Jan - April 2023 vs. Jan - April 2022

AML 154 + 37,5%

Ferrari 642 + 17,4%

Bentley 305 - 9,2%

Rolls Royce 118 + 81,5%

Spaß beiseite, aber mit gefällt die gewisse Dynamik/Aktivität mit der sich sich jetzt auch der F1 bedienen. Hab die F1 immer abgetan, aber für das Markenimage ist das aus meiner Sicht mega.

Vielen Dank für die Infos zu den loans. Das ist jetzt klar!

Bzgl. Ankündigungen muss man sich nur (noch) mal die Q-Ergebnisse aus dem Archiv ansehen. Die 10.000 Units sollten schon längst da sein, glaube im letzten Jahr..;-)

Man muss aber fairerweise auch festhalten, dass just als sie die neue Fabrik für den DBX fertig hatten und loslegen wollten Corona kam...

Sky, bzgl. Kurs: Du sagst, dass an der Börse die Zukunft gehandelt wird, da gebe ich dir absolut recht. Aber den jetzigen Rückgang von der 300 als Referenz für künftige "Markterwartungen" zu nehmen ist aus meiner Sicht nicht sachgerecht. Der Sprung von 200 auf 300 hatte aus meiner Sicht nichts mit unternehmerischen Erwartungen zu tun (der Anstieg von 89 auf 200 schon!), sondern war Short-Eindeckungen und der F1 Euphorie nach dem 1. Rennen geschuldet. Wir sind jetzt wieder genau dort angekommen, wo diese Kerze gestartet ist.

Ich kann mir vorstellen, dass wir in den nächsten Wochen zwischen 185 und 220 pendeln. Der Kapitalmarkttag Ende Juni und Q2 dürften die nächsten Impulse bringen.

Bei Q2 ist sicher der Cash eine der wichtigsten Größen. Alles über 200 Mio. (und eine Steigerung bei den Units) wäre aus meiner Sicht sehr positiv.

Sky, noch eine Frage zum Schluss: Freut sich eigentlich ein Kunde, wenn er 3 Jahre auf sein (Luxus-)Auto warten muss?? ;-)

@jippie: Danke für die Grafik. Bei Mercedes gab es immer mal wieder unterschiedliche Angaben bzgl. deren Anteil.

Beste Grüße und danke für die super Beiträge in den letzten Tagen!

MB nach wie vor mit 9,76% beteiligt - da gab es ja zwischenzeitlich andere Gerüchte.

Während der Moers Zeit waren die Personalwechsel aus Affalterbach nach Gaydon "so" hoch, das AMG wohl auf den Ex-Chef nicht so gut zu sprechen war.

In der Post-Moers Zeit ist von Felisa etwas weniger "Kooperations"-Kommunikation in Richtung MB zu hören. Außer das Statement von Stroll "I made a Deal with Ola" zur Nutzung der MBUX-Generationen.

Heißt aber auch, dass MB und sein "Anker"-Aktionär (wenn man ihn so nennen will) Li Shufu zusammen nachwievor 17% halten.

Was ich mich aber tatsächlich immer noch frage: Hatte MB nicht noch die Option auf 20% aufzustocken - hat dazu nochmal jemand was gelesen?

#persönlicheEinschätzung

P.s. Ich oute mich mal als lang(jähriger) stiller Mitleser

1) Vantage V12. 333 Coupe UND 249 Volante (nicht nur 333 ODER 249). Hohe Marge.

2) DBX 707 AMR F1 Edition. Auch hohe Marge, keine Frage

Ab Q3, bestätigt:

1) DB12. Innen neu. Neues Infotainment. Sicherlich aufgewerteter Antrieb. Aufgewertetes Fahrwerk zu erwarten. Mehr als nur “face”. Aussen mindestens runderneuert, ob dann nur facelift genannt oder nicht, Hauptsache genau so schön wie vorher

2) DBS 770 Ultimate. Hohe Marge. 499 Fahrzeuge. Ausgezeichneter Abgesang.

3) DBR 22. Hohe Marge. 22 Fahrzeuge (nicht nur 10)

4) 110th anniversary special. Weiss jetzt nicht ob schon ab Q3, glaube das war erst ab Q4

Dass die Lieferzeiten beim DBX jetzt vernünftig sind, da stimme ich zu ist für mich kein zwingend schlechtes Zeichen und nur eine logische Konsequenz der Lieferschwierigkeiten letztes Jahr. Deutschland: Gutes Zeichen, wenn jetzt etwas besser verkauft wird. Bisher war es eine Katastrophe!

AML ist nicht schnell m.M. nach. Dass der DB12 bereits ab Q3 ausgeliefert wird, das war vor 9-12 Monaten überhaupt nicht zu erwarten. Um so besser jetzt. Wenn dieses Jahr noch der Vantage vorgestellt und sagen wir, ab Q1 oder Q2 ausgeliefert wird, das war auch nicht zu erwarten.

Zu den vor Jahren genannten 10.000 Fahrzeugen in 2025: Es wurde damals auch ein Umsatz von 2 Mrd genannt in 2025 und den sehen wir aller Wahrscheinlichkeit nach schon in 2024 ;>)

Abgrundtiefer, wiederhole: abgrundtiefer Unsinn! Das ist überhaupt nicht zu erwarten. Vollkommen, absolut falsch berechnet! Das sog. cash interest von 60m ist (per Definition) schon im cash flow drin. Nicht doppelt (oder sogar dreifach?) zählen, bitte.

Der Barbestand Ende Q2 ist bei ca. 292m zu erwarten und das rechnet bereits einen cash outflow von ca. 116m ein. Das entspräche AML’s eigener Angabe, die wie gesagt in Q1 voll und ganz eingetreten ist. Damit 248m abfliessen, dafür müsste schon etwas ganz Besonderes passieren z.B. dass man im Juni (oder sogar schon in Kürze) gar nicht mehr verkauft, Streik oder so.

Entlarvt. Professionelles Kursdrücken will gelernt sein! So jedenfalls nicht. Sooo offensichtlich! Ich würde das Kursdrücken mal lieber den anderen Kollegen überlassen. Die können das viiiiiel besser.

Ich halte mich jetzt erst mal gerne zurück, ausser wenn’s noch schlimmer wird.

Von mir klares Bekenntnis zu diesem Zeitpunkt: Ich bin hier auf der Käuferseite.

Wobei ich hier niemanden ein bewusstes "Kursdrücken" unterstelle.

@Rye_B: Danke für dein Outing..;-)

Im Jahresbericht 2022 steht bzgl. der Mercedes-Vereinbarung (Seite 14):

"The total share count at 31 December 2022 was 699 million following the placing of new ordinary shares to PIF,

as well as the 4-for-1 rights issue completed in September 2022. The weighted average number of shares in

2022 was 425 million. 28.8 million shares in relation to the warrants remain outstanding and are exercisable until

December 2027.

The Company is embedding the first tranche of technology from Mercedes-Benz AG into its product renewal

and expansion pipeline. There are currently no plans to issue additional shares to Mercedes-Benz AG during

2023".

Google Übersetzer:

Die Gesamtzahl der Aktien betrug am 31. Dezember 2022 699 Millionen nach der Platzierung neuer Stammaktien an PIF.

sowie die im September 2022 abgeschlossene 4-zu-1-Bezugsrechtsemission. Die gewichtete durchschnittliche Anzahl der Aktien in

2022 waren 425 Millionen. 28,8 Millionen Aktien im Zusammenhang mit den Optionsscheinen sind noch ausstehend und können bis Dezember 2027 ausgeübt werden.

Das Unternehmen integriert die erste Technologietranche der Mercedes-Benz AG in seine Produkterneuerung

und Expansionspipeline. Eine Ausgabe weiterer Aktien an die Mercedes-Benz AG in 2023 ist derzeit nicht geplant.

Wenn man daran glaubt, dass sich die cash Entwicklung in diesem Jahr ähnlich, wie im letzten verhalten soll, würde es so aussehen:

cash 31.12. 2021 419 Mil. GBP

cash 30.6.2022 156 Mil. GBP - 263 Mil. GBP

cash 31.12.2022 583 Mil. GBP

cash 30.6.2023 320 Mil. GBP (estimate)

nach dem Rückgang von:

cash 31.12.2022 583 Mil. GBP

cash 31.3.2023 408 Mil GBP - 175 Mil. GBP

wären es für:

31.3.2023 408 Mil. GBP

30.6.2023 320 Mil. GBP (Dein estimate) - 88 Mil. GBP, davon ca. 60 Mil. GBP interest rates??

Das erscheint mir zu gering. Ich möchte hier nicht spekulieren und lasse mich gerne vom Q2 report überraschen.

Meine Skepsis beruht auf der Tatsache, dass im Moment nur DBX, Vantage, DB11 und DBS bestellbar sind. DB11 (im Mai) und DBS (bis Ende 2024 wenn es mit dem Nachfolger klappt) laufen aus, Vantage bekommt im Herbst ein face lift. DB 12 wird Ende Mai vorgestellt, also Auslieferung ab Mitte/Ende Q3 (wenn es optimal läuft) Zumindest bei DB11 und Vantage wird es vor dem Modellwechsel Zurückhaltung geben. Deswegen bin ich bei Q3 skeptisch. Wenn es AML gelingt in Q3 ein ausgeglichenes Ergebnis zu liefern, wäre ich schon zufrieden.

Die cash position ist aber nur ein Teil der gesamten Betrachtung. Was ich immer sehr genau beobachte ist die Entwicklung des net dept.

FY 2020 726,7 Mil. GBP

FY 2021 891,6 Mil. GBP

H1 2022 1.266,4 Mil. GBP

FY 2022 765,6 Mil. GBP

Q1 2023 868,1 Mil. GBP

Q2 2023 956,1 Mil. GBP (Dein estimate)

Man sieht hier, dass sich trotz erheblicher Kapitalmaßnahmen, net dept nicht verbessert hat, sondern wieder ansteigt. Das Auslaufen der loans Ende 2025 ist hierbei genau zu beobachten. Die Zinsen sind seit 2020 signifikant gestiegen. ( in 2020 konnte man Hypothekenzinsen mit 10jähriger Zinsbindung fü 0,5 - 1% bekommen, jetz bei 4%) Das wird sich auch bei Risikokapital (nichts anderes sind die 10,5% und 15% loans) niederschlagen. Es gibt nicht viele Lösungsansätze: Tilgung aus cash, KE, Prolongation, neue loans zu wahrscheinlich höheren Konditionen. Wahrscheinlich wird es eine Kombination sein, wenn sie ihre 2025 Ziele erreichen.

Die Betrachtung und Auseinandersetzung mit den Zahlen hat nichts mit Kursdrücken zu tun. Ich würde Dich auch niemals als pumper bezeichen, nur weil Du von den tollen kommenden Fahrzeugen schreibst, von den wahrscheinlich nicht mal AML genau weiß, wann sie verfügbar sind. Ich freue mich auch auf auf den Vanquish mid engine und den Valhalla, aber Im Moment geht es um die dringend erforderliche Verbesserung der Zahlen ab Q3, die letztendlich den Ausschlag für eine positive Kursentwicklung geben können. Dazu gehört auch, dass man sich mit den Wettbewerbern beschäftigt und hier kommt ein Purosangue hinzu und Mercedes eröffnet ab Juni 2 neue Produktionsstrassen für den G mit einer deutlcihen Anhebung des Basispreises. (damit ist er wieder bestellbar)