Arafura Resources und die Charttechnik

Seite 154 von 189 Neuester Beitrag: 24.04.25 16:17 | ||||

| Eröffnet am: | 03.09.06 11:53 | von: Knappschaft. | Anzahl Beiträge: | 5.704 |

| Neuester Beitrag: | 24.04.25 16:17 | von: rübi | Leser gesamt: | 1.087.091 |

| Forum: | Hot-Stocks | Leser heute: | 243 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 152 | 153 | | 155 | 156 | ... 189 > | ||||

nein, er ist sachlich falsch! und an der unwahrheit habe ich noch nie gefallen gefunden.

Der chinesische Ministerpräsident Wen Jiabao erklärte bei einem Wirtschaftsforum mit Merkel sowie deutschen und chinesischen Spitzenmanagern, das Investitionsklima seines Landes sei stabil. Anderslautende Vorwürfe seien unwahr, sagte der Regierungschef laut einer Meldung der amtlichen Nachrichtenagentur Xinhua. Zudem betonte Wen, Peking werde den Export seltener Metalle nicht blockieren, die für die Herstellung von High-Tech-Produkten benötigt werden. Die Metalle sollten aber zu einem vernünftigen Preis und in einer angemessenen Menge ans Ausland verkauft werden, sagte Wen laut Xinhua. Die Volksrepublik hat im vergangenen Jahr Bedenken hervorgerufen mit der Ankündigung, eine Reserve für seltene Metalle anzulegen. Merkel erklärte, seltene Erden würden "als ein sehr neues und ganz wichtiges Problem angesehen". Es gebe Bedenken, "da wir nicht solche Rohstoffe haben, ob es gute Zugangsbedingungen gibt

http://www.hna.de/nachrichten/politik/...geburtstag-china-844498.html

http://af.reuters.com/article/metalsNews/...OE66G00E20100717?sp=true)

ist das Interesse an ARU wieder größer, gut so.

mc

"nun werden die 3000t Erz verteilt über die Lagerstätte aus 70m tiefen Bohrlöchern mit 780mm Durchmesser (!) gewonnen, um den veränderten Prozess zu demonstrieren, der statt Calciumchlorid zu einem verkaufsfähigen Endprodukt Calciumsulfat-Varietäten in der Gröenordnung von 500 000 mt führt."

Hier die wichtigesten REOs für den Nolans Mix:

Die Nachricht ueber die weiteren drastischen Exportbeschraenkungen der Chinesen in der vergangenen Woche hat wohl vielen in der westlichen Welt endlich mal die Augen geoeffnet. Daher auch die massiv anziehenden Volumina und damit einhergende Kurssteigerungen.

Sowohl Arafura als auch Lynas sind derzeit die einzigen ernstzunehmenden westlichen Anwaerter auf Produzentenstatus in den naechsten ein bis drei Jahren und sind noch meilenweit von ihren Allzeithochs entfernt, welche sie zu Zeitpunkten erreichten, bei denen die Entwicklung beider Unternehmen lange nicht so fortgeschritten war, wie es mittlerweilen der Fall ist.

Ich persoenlich denke, dass wir uns noch auf einiges freuen koennen.

Lange kann diese Unterbewertung arafuras nicht mehr andauern.

http://www.techmetalsresearch.com/papers/China-Game-Plan-Part-2.pdf

und dann was für einer:

http://arafuraresources.com.au/documents/...eralManagerOperations.pdf

ptm

2. der REO-Mix als auch die beiprodukte arafuras sind besser als bei lynas

3. arafura wird in australien und nicht in malysia separieren!

4. da arafura später in produktion geht (lynas hat bereits jetzt verkäufe getätigt), wird arafura an höheren REO-Preisen mehr profitieren, als lynas

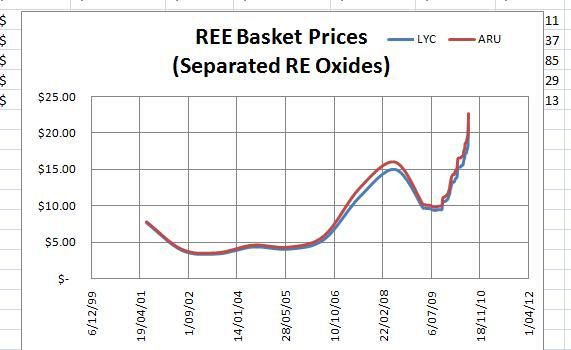

150t Uranium pro Jahr angepeilt. Legt man für das phos. acid und das uranium die Preise der letzten Arafura-Präsentation zugrunde, sowie für die REOs für den Nolans-Mix den aktuellen Wert von ca. 17,78 Euro/kg REO

=ca. 23 U$/kg REO ergibt sich folgende Erlösseite ab Vollproduktion:

REO: 20.000t/Jahr * 23.000 US$/t = 460 Mio. US$/Jahr

Phos Acid: 80.000t/Jahr * 1500 US$/t = 120 Mio. US$/Jahr

Uranium:150t/Jahr *50 US$/lb (rund 110.000 US$/t) = 16,5 Mio. US$/Jahr

Summe: 596,5 Mio US$/Jahr = ca. 664 Mio. AUD/Jahr

Die Kostenseite wurde bisher mit ca. 200 Mio. AUD/ Jahr angesetzt - im BFS Update zum

Nolans Projekt wurden Kostenreduktionen angeführt, die u.a. durch eine Reduktion des

Sulphuric acid Bedarfs ermöglicht wird. Aus Vorsichtsgründen setzte ich allerdings

weiterhin die 200 Mio AUD/Jahr als Kosten an:

664 Mio AUD/Jahr Erlöse

- 200 Mio AUD/Jahr Kosten

---------------------------------

464 Mio. AUD/Jahr EBITDA

Geht man darauf aufbauend von rund 280 Mio. AUD/Jahr Gewinn nach Steuern und Zinsen aus und mit Verwässerungseffekten von geschätzten 600 Mio Aktien (aktuell 291 Mio. Stück) , so ergibt sich ein Gewinn pro Jahr von rund 0,77 AUD/Aktie.

Ein angenommenes KGV von 10 liefert ein Kursziel für 2013 von 7,70 AUD, d.h. 5,35 Euro!

Es ist allerdings mit weiteren Kosteneinsparungen und REO-Preissteigerungen zu rechnen! Darüber hinaus verfügt arafrua über weitere Projekte - über Nolans Bore hinaus!

... aber 1. wo steht denn bitte, dass ARU die REEs in Australien separieren wird? Bisher kann man das allenfalls zwischen den Zeilen lesen, aber offiziell ist noch nichts oder hab ich was verpasst?

2. liegt der Phosphorsäurepreis laut der letzten Präsentation bei 555 $/t, was immerhin knapp 80 Mio$ weniger für ARU ausmacht und dein Kursziel auf knapp 2,6 € sinken ließe. Nicht dass ich mich nicht auch über diesen Gewinn freuen würde...

Und 3. ergibt der Quotient aus 280 Mio A$ und 600 Mio Anteilen selbst schon nur ein EPS von 0,46 A$ = 4,6 A$ (@KGV 10) = 3,2 €. Du hast wohl versehentlich das EBITDA durch 600 Mio geteilt!

MfG

Alkanivorax

"... aber 1. wo steht denn bitte, dass ARU die REEs in Australien separieren wird? Bisher kann man das allenfalls zwischen den Zeilen lesen, aber offiziell ist noch nichts oder hab ich was verpasst?"

In den letzten Veröffentlichungen stand, dass anhand einer Anzahl von Standorten innerhalb Australiens nun endgültig über die Standortfrage der Separationsanlage entschieden wird (sollte schon längst so weit sein...). Wenn Du es genauer brauchst, schaue ich gerne noch einmal nach!

"2. liegt der Phosphorsäurepreis laut der letzten Präsentation bei 555 $/t, was immerhin knapp 80 Mio$ weniger für ARU ausmacht und dein Kursziel auf knapp 2,6 € sinken ließe. Nicht dass ich mich nicht auch über diesen Gewinn freuen würde..."

Oh ja, aber das Thema ist komplexer. Arafura wird ja in technical grade produzieren! Am 21.08.2009 hatten sie geschrieben:

"The improvement in phosphoric acid recovery has two major impacts. This optimisation work has improved both the quality and recovery of phosphoric acid resulting in increased volumes of a high-quality product that sells at a much higher price – more than US$1,000 per tonne – compared to fertiliser grade phosphoric acid (US$400 per tonne)."

Von daher behaupte ich, dass die 555US$/t veraltet sind und sich nicht auf technical grade beziehen! Scheint arafura hier ein Fehler unterlaufen zu sein? Oder sie rechnen aus Vorsicht nur mit 555US$/t. Ich kann auf die schnelle die 1500US$/t nicht verifizieren. Werde das aber sofort nacholen! Die hab ich mir nicht aus den Fingern gesogen! Die stammen aus einer meiner älteren Berechnungen... Ich werde nachforschen.

"Und 3. ergibt der Quotient aus 280 Mio A$ und 600 Mio Anteilen selbst schon nur ein EPS von 0,46 A$ = 4,6 A$ (@KGV 10) = 3,2 €. Du hast wohl versehentlich das EBITDA durch 600 Mio geteilt!"

Ja, da ist mir ein Fehler unterlaufen - danke für den Hinweis! Also: 0,47 AUD/Aktie bei KGV von 10 macht das ca. 3,20 Euro. Also über 600% von heute... Allerdings sollte man die andren Projekte arafuras nicht aus den Augen verlieren! Und auch eventuelle resourcenupdates für nolans!

@aktien_research:

Hast Recht, in der Präsentation steht, dass ARU irgendwo in Australien einen Ort für die Chemie- und Separationsanlage sucht. War mir entfallen.

Wenn du schon schreibst "... Legt man für das phos. acid und das uranium die Preise der letzten Arafura-Präsentation zugrunde..." dann tu das doch einfach oder schreib, dass du die von dir geschätzten Preise einsetzt! Die PhosAcid-Preise aus der Präsentation (555 $) scheinen schon ungefähr zu stimmen (wenn auch, das gebe ich zu, von ARU vorsichtigerweise niedriger angesetzt), da ich für 85%ige PhosAcid Preise vom 10.5.10 von ca. 650 $/t gefunden habe. Wäre natürlich schön, wenn du aktuelle Preise finden würdest...

Ich denke, dass der Fokus mittlerweile eher auf einer erfolgreichen Finanzierung liegt und ein Resourcenupdate den Kurs wohl eher unterstützen, aber nicht wesentlich antreiben würde. Abgesehen von Jervois sehe ich die anderen Projekt eher als Geldquelle für schlechte Zeiten oder als Teil der Nolans-Projektfinanzierung.

MfG

Ja sorry, das ist passiert, weil ich eine ältere Berechnung von mir genommen hatte... und nicht korrekt angepasst hatte.

"Die PhosAcid-Preise aus der Präsentation (555 $) scheinen schon ungefähr zu stimmen (wenn auch, das gebe ich zu, von ARU vorsichtigerweise niedriger angesetzt), da ich für 85%ige PhosAcid Preise vom 10.5.10 von ca. 650 $/t gefunden habe."

Ja, aber arafura wird ja gerade 99,9%ige PhosAcid produzieren, wenn ich mich recht entsinne - da wäre der Preis für 85%ige deutlich zu niedrig gegriffen. Ich hatte auch mal gestern umhergesurft, aber nichts brauchbares gefunden - anscheinend sind die Preise bei PhosAcid auch gegenüber 2009 deutlich nach unten gerannt?! Von mir aus können wir aktuell auch 750US$/t ansetzen (also die Hälfte). Das macht dann 60 Mio.US$ /Jahr weniger - also nach Steuern und Zinsen ca. 36 Mio US$/Jahr weniger... Das dürfte auf die Schnelle so ungefähr 10% weniger bei der Kurszielschätzung ausmachen. Aber ob jetzt 3,20 Euro oder 2,90 Euro... ist mir schnurtz - wenn die seltenen Erden und arafura auch in der breiten Anlegerschicht ihre wahre Bedeutung bekommen haben - dann wird ein KGV von 10 wohl zu niedrig gegriffen sein! Und dann ist man ganz schnell auch mal bei 10 Euro / Aktie... Aber genug von diesen Träumen!