Apple , das erste Billione-MK Unternehmen?

https://www.cnbc.com/2022/07/28/apple-aapl-earnings-q3-2022.html

Optionen

| Boardmail an "Roecki" |

Wertpapier: Apple Inc |

Optionen

| Boardmail an "Roecki" |

Wertpapier: Apple Inc |

Optionen

| Boardmail an "Roecki" |

Wertpapier: Apple Inc |

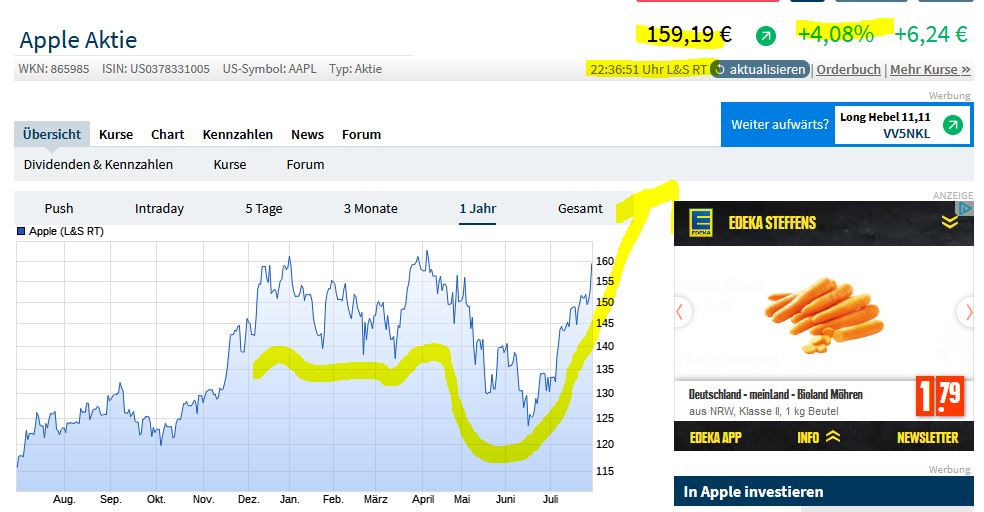

Angehängte Grafik:

aapl.jpg (verkleinert auf 51%)

aapl.jpg (verkleinert auf 51%)

Jahresendrally jetzt schon eingeläutet?

Optionen

| Boardmail an "Roecki" |

Wertpapier: Apple Inc |

CUPERTINO (dpa-AFX) -

Apple (Apple Aktietrotzt mit seinem iPhone-Geschäft bisher Konjunktursorgen und Logistik-Engpässen.

Im vergangenen Quartal konnte das iPhone in einem insgesamt geschrumpften Smartphone-Markt zulegen. Das glich zusammen mit einem gewachsenen Dienste-Geschäft Rückgänge bei anderen Geräten der Firma mehr als aus. Analysten hatten mit schlechteren Zahlen gerechnet. Die Aktie legte im nachbörslichen Handel zeitweise um rund drei Prozent zu.

Insgesamt legte der Apple-Umsatz im Ende Juni abgeschlossenen Geschäftsquartal - dem dritten nach Rechnung des Konzerns - um zwei Prozent auf rund 83 Milliarden Dollar (Dollarkurs) (81 Mrd Euro) zu. Unterm Strich gab es indes einen Gewinnrückgang von 10,6 Prozent auf 19,44 Milliarden Dollar, wie Apple nach US-Börsenschluss am Donnerstag mitteilte.

Der iPhone-Umsatz wuchs von 39,6 Milliarden Dollar ein Jahr zuvor auf knapp 40,7 Milliarden Dollar. Nach einer Schätzung der Analysefirma Canalys konnte Apple im vergangenen Quartal dank guter Verkäufe des iPhone 13 seinen Anteil am insgesamt um neun Prozent geschrumpften Smartphone-Markt ausbauen. Die Canalys-Analysten errechneten ein Absatzplus von acht Prozent auf 49,5 Millionen Geräte. Apple selbst nennt keine Stückzahlen mehr. Konzernchef Tim Cook betonte besonders, dass die Zahl der Umsteiger von Telefonen anderer Anbieter auf einem Rekordstand gewesen sei.

Im Dienstleistungsgeschäft, in das zum Beispiel Abo-Erlöse aus Apples Musik- und Videostreaming-Angeboten sowie App-Abgaben einfließen, gab es einen noch deutlicheren Zuwachs von 17,5 auf 19,6 Milliarden Dollar. Es ist ein Erfolg der Strategie, mehr Geld mit bestehenden Nutzern von Apple-Geräten zu verdienen. Der Konzern hat nun 860 Millionen Abo-Kunden - das sind 160 Millionen mehr als vor einem Jahr.

Bei Mac-Computern und den iPad-Tablets gab es unterdessen Rückgänge - die laut Apple allerdings fast ausschließlich auf Logistik-Engpässe im Zusammenhang mit Corona-Lockdowns zurückgingen. Die Nachfrage nach den Geräten sei dagegen weiterhin stark, betonte Cook. Fast jeder zweite Mac-Käufer habe zum ersten Mal einen der Apple-Computer gekauft. Beim iPad sei es sogar mehr als die Hälfte gewesen.

Nur bei sogenannten Wearables wie den Airpods-Ohrhörern und der Computer-Uhr Apple Watch vermutet Apple auch die Abschwächung der Wirtschaft als einen Bremsfaktor. Die Erlöse dieser Sparte fielen von 8,77 auf knapp 8,1 Milliarden Dollar. Cook verwies auf einen "Cocktail aus Gegenwinden" für das Geschäft und verwies auf die Corona-Lockdowns in China, den erstarkten Dollar und den Ausstieg aus dem russischen Markt wegen des Angriffskriegs in der Ukraine.

Apple habe insgesamt besser abgeschnitten als vom Konzern selbst erwartet, betonte Cook. Die Bauteile-Engpässe vor allem bei Chips gingen zurück. Apple glaube daran, während Phasen des Wirtschaftsabschwungs zu investieren, sagte er - und schloss ausdrücklich weitere Firmenzukäufe nicht aus.

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Apple Inc |

https://www.apple.com/newsroom/2022/07/...orts-third-quarter-results/

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Apple Inc |

Unverwüstlich trotz Rezession

https://www.wallstreet-online.de/nachricht/...estlich-trotz-rezession

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Apple Inc |

Mittlerweile ist es mein größter Posten und ich gebe keine einzige Aktie her.

Auch, wenn es immer wieder Rufe gibt, dass Apple am Ende ist...….

https://timschaefermedia.com/...kaufen-kommt-fuer-ihn-nicht-in-frage/

Optionen

| Boardmail an "Jorgos" |

Wertpapier: Apple Inc |

https://www.marketwatch.com/investing/stock/aapl/financials

Klar war das Wachstum nicht berauschend, aber ist doch momentan logisch. Welches Unternehmen hat denn schon top Zahlen geliefert? Inflation, Rezession, heftige Währungsverluste...

Die Hauptsache ist immer, dass die Prognosen der Analysten nicht verfehlt werden und das wurden sie nicht, somit ist aus Sicht der Banken- und Fonds der Kurs gerechtfertigt. Das soll keine Empfehlung sein in Apple zu investieren (Alltimehigh ist immer risky) aber den Teufel an die Wand malen braucht man aktuell auch nicht.

Tom

Nvidia mit Apple zu vergleichen geht halt auch schwer. Von der Produktpalette ist Apple mittlerweile deutlich breiter aufgestellt. Das Wachstum von Apple ist nicht so stark, deshalb hat Apple aber auch kein KGV, das zwischen 50 und 100 variiert...

Die Meisten Anleger sehen Apple eben als sichere Bank an. Das Chancen-Risiko-Verhältnis ist für mich persönlich das Beste was es an der Börse momentan gibt. Eine Verdopplung innerhalb der nächsten Jahre ist sicher möglich. Und wenn der Gesamtmarkt abstürzt stürzt die Apple-Aktie nicht so stark ab. Dies war nun schon häufig der Fall. Das Management von Apple ist Top, die Produkte sind Top und die Marke Apple ist wohl die wertvollste Marke auf der ganzen Welt.

Ich habe vor 3 Jahren mal ein paar verkauft für unseren Umbau im Haus, aber war dankbar dass Apple meinen Umbau größtenteils finanzierte.....

Also halten wenns irgendwie geht und wenn man was braucht kann man ja ein paar verkaufen, so what

so long,

Tom

Von Anlegern wird oft die potenzielle Stärke in einer Rezessionen als Kaufargument für die Apple-Aktie genannt. Einige Experten sehen hierfür jedoch keine konkreten Belege – so auch Toni Sacconaghi von Bernstein Research. Laut dem Analysten muss Apple erst einmal beweisen, dass der Smartphone-Gigant in einem schwierigen Makro-Umfeld performen kann.

Der Bernstein-Analyst ist sich zwar der Stärke des iPhone-Franchises bewusst, verlangt aber weitere Hinweise, dass diese Stärke auch im aktuellen Wirtschaftsumfeld Bestand hat. Denn allein in der jüngsten Apple-Geschichte hat es 2019 und 2020 enttäuschende iPhone-Releases gegeben.

In einem Interview mit CNBC sagt Sacconaghi: „Die Frage ist: Wie reagieren die Verbraucher auf die Einführung des iPhone 14? Führen sie ein Upgrade in inflationären Zeiten in ähnlichem Tempo durch wie in der Vergangenheit – oder aktualisieren sie langsamer oder gar schneller?“ Der Experte weist hier noch einmal darauf hin, dass das Apple-Management im Rahmen der Q3-Veröffentlichung überraschend positiv in die Zukunft blickte.

Tatsächlich berichtete Bloomberg, dass Apple seine Zulieferer angewiesen habe, in diesem Jahr 90 Millionen seiner neuesten iPhones herzustellen, was dem Produktionsniveau des iPhone 13 aus dem Jahr 2021 entsprechen würde. Insgesamt sollen zudem 220 Millionen iPhones hergestellt werden, was ebenfalls in etwa auf dem Niveau des Vorjahres liege.

Benedikt Kaufmann

https://www.deraktionaer.de/artikel/...ml?feed=U5I9FW7jwU2_r2PJ6JKPgw

wie aus dem am Montagabend veröffentlichten Quartalsbericht hervorgeht.

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Apple Inc |

Um die Abhängigkeit vom Produktionsstandort China zu verringern, setzt Apple Berichten zufolge verstärkt auf Vietnam. Auch MacBooks sollen dort vom Band laufen.

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Apple Inc |

https://seekingalpha.com/article/...burry-was-wise-to-close-the-short

https://www.wallstreet-online.de/nachricht/...rtspotenzial-50-prozent

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Apple Inc |

(24.08.2022)

Nach dem Ausverkauf in der ersten Jahreshälfte erstarken die Techs wieder. Eine Aktie sieht der Tech-Investor Gene Munster noch viel weiter oben: Apple. Das sind seine Gründe.

"Ich glaube, dass Apple in den nächsten Jahren 250 US-Dollar [pro Aktie] erreichen wird", sagte Gene Munster, geschäftsführender Gesellschafter des Hedgefonds Loup Ventures, gegenüber CNBC. Derzeit liegt der Kurs des iPhone-Herstellers bei circa 167 US-Dollar.

Dennoch könnte die Aktie laut Munster fallen, bevor sie steigt. "Die Aktie war einfach ein Raketenschiff, und ich denke, dass es Raum für eine gewisse Variation gibt. Ich denke, die Aktie kann und sollte einen Rückschlag erleiden. Ich sehe das im Zusammenhang mit dem Handel", sagte er.

Wie die meisten Tech-Aktien hat auch Apple während der Bärenmarktrallye im ersten Halbjahr 2022 herbe Kursverluste hinnehmen müssen. Von Jahresanfang bis zum Tiefpunkt Mitte Juni verlor der Tech-Riese 22 Prozent an Wert, die er in den vergangenen zwei Monaten mehr als wett machte. Von der Volatilität lasse sich Munster nicht beeindrucken. Für ihn sei wichtiger, wie sich Apple "in den nächsten zwei bis fünf Jahren entwickeln kann".

- Wachstumsproblem -

Auch von der Frage, wie ein Unternehmen, das zuletzt 365 Milliarden US-Dollar Umsatz im Jahr machte, noch weiterwachsen kann, lässt sich Munster nicht beirren: "Die Antwort lautet: Man setzt auf große Märkte, und diese großen Märkte sind Dinge, die Investoren begeistern."

Neben dem iPhone habe Apple noch viel mehr zu bieten in Zukunft – wie im Gesundheits-, Augmented-Reality- und Automobilbereich – so der Tech-Investor. So plane Apple Partnerschaften mit einer Reihe von Autoherstellern wie Land Rover, Mercedes, Porsche, Volvo und Honda, um die Kommunikationsanlage Car Play Ende 2023 zu aktualisieren.

Ein weiterer Punkt, warum Munster glaubt, dass Apple die Marke von 250 US-Dollar knacken kann, ist die Einführung eines Autos. "Es ist ein riesiger Markt – 2,5 Billionen US-Dollar jährlich. Der Smartphone-Markt macht etwa eine Billion US-Dollar pro Jahr aus. Das Auto könnte größer sein als das iPhone", sagte er.

- China-Risiko -

Dennoch sei die Aktie nicht ohne Risiko. Eine seiner Meinung nach weitere Schwachstelle ist die große Abhängigkeit von China. Im CNBC-Interview schätzt er, dass das Unternehmen 18 Prozent seines Umsatzes in China erzielt und 60 Prozent seiner Produkte dort herstellt. Doch Apple prüfe bereits, Produktionsstandorte zu verlegen. So überlege der Konzern laut Medienberichten, das neue iPhone 14 in Indien produzieren zu lassen.

Außerdem werde das Unternehmen jährlich etwa 17 Milliarden US-Dollar ausgeben, um die Technologieproduktion in die USA zurückzuholen, fügte Munster hinzu.

Autor: Nicolas Ebert, wallstreet:onlineZentralredaktion

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Apple Inc |