Amani Gold (ehemals Burey Gold)

Seite 85 von 231 Neuester Beitrag: 25.04.21 03:23 | ||||

| Eröffnet am: | 12.07.11 17:58 | von: tomsch | Anzahl Beiträge: | 6.774 |

| Neuester Beitrag: | 25.04.21 03:23 | von: Kathrincbina | Leser gesamt: | 1.555.311 |

| Forum: | Hot-Stocks | Leser heute: | 571 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 82 | 83 | 84 | | 86 | 87 | 88 | ... 231 > | ||||

bzgl Handel an der Heimatbörse...

Da gab es heute Nacht insgesamt 4 Käufer, wovon 1 Käufer für eine Stückzahl von 33.402 Stücken 9 Teilausführungen benötigte.

Darunter sogar 3 Verkäufer, die bei einem Kurs von 4 ct jeweils 100 Stück geschmissen haben.

????

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Dabei ist mir aufgefallen, dass Amani das Gebiet schon vergrößert hat und nunmehr von 1.500 x 400 m und Tiefe offen ausgeht. Ich rechne vor den letzten Zahlen nicht mehr aus, was das für die Schätzung bedeutet, auch wenn das Lob von Frau Papst anspornt. Danke dafür! Ich bin jetzt aber zuversichtlicher denn je, dass die 4-5 Mio. Unzen stehen müssten.

Ich hoffe wir behalten Alle recht.

Die längste Zeit hat es gedauert...

Gibt es zu!

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Optionen

| Boardmail an "FrauPapst" |

Wertpapier: Amani Gold Ltd |

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Amani Gold Ltd |

Aber ich war sehr erfreut, als der Kurs doch nochmal auf ein rentables Niveau für mich zurückkam *grins

die Notierung von Wertpapieren ausgesetzt, wenn "ein ordnungsgemäßer Börsenhandel zeitweilig gefährdet ist" und dies "zum Schutze der Investoren" geboten erscheint.

Bei Aktien beispielsweise kann die Börse damit auf wichtige Unternehmensnachrichten reagieren, die meist in Form von Ad-hoc-Meldungen veröffentlicht werden. Dies kann die drohende Insolvenz eines Unternehmens sein, eine erhebliche Veränderungen in der Ertragslage oder eine bevorstehende Kapitalerhöhung. Eine Aussetzung des Handels soll allen Investoren die Chance geben, Sachverhalte zu kennen, die für die Bewertung eines Unternehmens wichtig sind.

Das es eine andere Art der Kapitalerhöhung als die 425 Mio. Optionen zu 5c geben kann, ist dem Markt jetzt bekannt, so daß ich eigentlich davon ausgehen würde, das ein weiterer Handelsstop unnötig wäre. Andererseits war Amani bisher immer sehr vorsichtig und hat eine KE immer mit einem Handelstop begleitet, auch wenn die Optionsmöglichkeit bisher bekannt und veröffentlicht war. So zuletzt im Sommer 2016. Daher wird ein TH wohl spätestens am Donnerstag kommen.

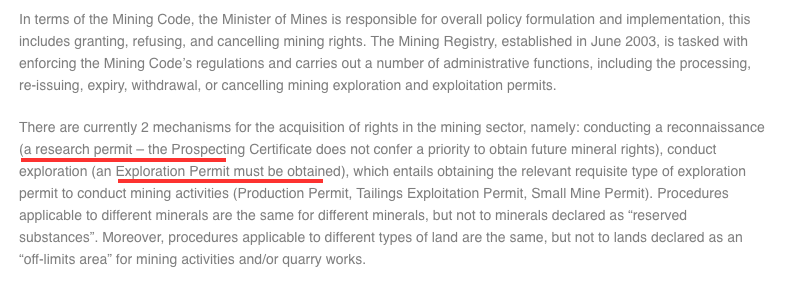

Besonders der Absatz: "Major proposed changes in the shelved 2015 draft mining code included: the stability clause for a new project would drop from 10 years to 5 years; mining royalties would increase from 2.5% to 3.5% ; corporate tax would rise from 30% to 35%; state participation would increase from 5% to 10% and there would be steep increases in customs duties on fuel and intermediate goods."

K.E. hat mal in einem Interview betont, dass das Gebiet aufgrund der entgegenkommenden Gesetzeslage eine einfache und rasche Entwicklung zulässt. Oder denke ich zu kapitalistisch? Wobei...ob die Regierung die zusätzlichen Staatseinnahmen für soziale Zwecke einsetzen würde...hm...

https://www.miningmx.com/news/gold/...w-warns-drc-mining-law-changes/

Infernal Rate of Return bzw Requestet Rate oft Return. Eine häufig benutze Formel..

Da wir in der Zeitspanne von due diligence bzw mit Gebühren der Sorgfalt bis 25.05. sind wird sicher auch eine RRR durchgeführt. Hierbei basiert der Rate oft Return auf dem investiert. Kapital 0,05/Sh. Hierfür werden Computerprogramme gefüttert.

Die Frage wird sein, stützt RRR das Investment bei 0,05 oder nicht.

Das enscheidente Datum ist der 25.05., wenn der deal steht ist A mehr wert als0,05. Ansonsten eben auf Ressource hoffen.

Mit der Machbarkeitsstudie gibt es auch Geld bei der Bank.

Ich erwarte einen positiven Ausgang am 25.5. , als Junior kann der Kurs auf 2 AUD steigen.

Schönes WE

PS habe schon heute früh getexted, dann war ipad fast leer und irgendwo draufgetippt: ganzer Text wieder weg

Vielleicht weiß jemand, wem das Gelände gehört?

Optionen

| Boardmail an "FrauPapst" |

Wertpapier: Amani Gold Ltd |

"In Afrika ist der Infrastrukturaufbau für das anhaltende Wachstum des Bergbausektors von entscheidender Bedeutung. Berichte von führenden globalen Advisorien deuten darauf hin, dass die afrikanischen Regierungen derzeit nicht in der Lage sind, die Nachfrage nach Schlüsselinfrastrukturen einschließlich Schienen-, Hafen- und Energieprojekten zu erfüllen. Als Reaktion darauf werden private Beteiligung und Investitionen aktiv gefördert und gesucht. Daher sind viele afrikanische Regierungen, als Teil der Suche nach Diversifizierung und Kapitalisierung ihrer mineralreichen Länder, die Notwendigkeit für moderne, offene und transparente Regulierungsrahmen."

Optionen

| Boardmail an "FrauPapst" |

Wertpapier: Amani Gold Ltd |

dann wäre die marktkapitalisierung bei 2.5 milliarden a. dollar!!, erst noch ohne jegliche verwässerung!!

1 zehntel davon ist 100 mal realistischer.

@ Frau Papst: das Gebiet gehört dem Staat, gleich welcher Ebene der staatlichen Struktur und wahrscheinlich Privatbesitz. Darauf kommt es aber nicht an, denn Amani besitzt die Schürfrechte an den Gebieten und kann demnach eine Mine betreiben. Die staatliche Beteiligung geschieht über SOKIMO, die in der Regel 1/3 der Anteile an den Großlizenzen hält.

@H123s: Micheloo und ich meinten den Fall eines Junior Mining Unternehmens mit einer Machbarkeitsstudie und definierter Ressource, keinen Explorer ohne eine solche.

Sagen wir z.B. mal stark vereinfacht die Aktiva werden in Form einer Ressource über 5 Mio. Unzen definiert. Das ist ein Wert von 6,25 Mrd. $. 50% davon sind Passiva in Form von Personal- Abbau- und Energiekosten, dann verbleiben 3,125 Mrd. $ als Betriebsergebnis I (EBIT) im Unternehmen. Umgelegt auf 1,25 Mrd. shares wären dies 2,5$ per share before interest and taxes. Passt also schon.

seit wenigen monaten am produzieren mit etwas problemen, ziel 200000 oz pro j. marktkap. im moment nur gerade 110 mio a. dollar.

Angehängte Grafik:

mining_code.png (verkleinert auf 64%)

mining_code.png (verkleinert auf 64%)

das ist natürlich kein Naturgesetz, aber es gibt die Möglichkeit für diesen Kurs. Ich kenne jetzt weder das Management, noch die Lage der Mine, aber wenn Du von Problemen sprichst, dann kann das die Ursache für den Kurs sein.

Ein noch wahrscheinlicherer Grund ist aber, das sie erst seit wenigen Monaten produzieren. Schreibst Du doch selbst!

Amani wird auch nicht in drei Wochen von 0,027 auf 2,00$ springen. Hat auch niemand von uns gesagt, dass das passieren wird. Valdeloro, Micheloo und ich denken da wohl eher in Jahren als in Monaten, wenn ich die Beiträge richtig verfolgt habe.

Optionen

| Boardmail an "FrauPapst" |

Wertpapier: Amani Gold Ltd |

Diese Unterscheidungen scheinen ja leicht auch schon aus dem Text heraus. Für konkreteres müsste man sich jetzt aber in kongolesisches Bergrecht einlesen und da habe ich jetzt leine Lust zu ;-). Hier vertraue ich den Personen vor Ort, das sie wissen was sie tun und auch die Rechte hierfür haben.

Interessant an dem Text ist zudem aber auch die Info bzgl. der fälligen Unternehmenssteuern. Das habe ich nämlich schon länger gesucht. In meinem Beispiel von eben werden dann von dem EBIT 30-35% als Unternehmenssteuer fällig. Also bleiben von den 2,5$ per share 1,6 $ übrig. Die Frage ist, ob es ein australisches-kongolesisches Doppelbesteuerungsabkommen gibt und wie die Einkommen dann behandelt werden. Ein deutsch-australisches Doppelbesteuerungsabkommen gibt es, da brennt nicht viel an. Ansonsten würden sich neben den Kongolesen noch die Australier bedienen und Herr Schäuble nimmt uns dann den Rest weg.