Amani Gold (ehemals Burey Gold)

Seite 118 von 231 Neuester Beitrag: 25.04.21 03:23 | ||||

| Eröffnet am: | 12.07.11 17:58 | von: tomsch | Anzahl Beiträge: | 6.774 |

| Neuester Beitrag: | 25.04.21 03:23 | von: Kathrincbina | Leser gesamt: | 1.550.883 |

| Forum: | Hot-Stocks | Leser heute: | 624 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 116 | 117 | | 119 | 120 | ... 231 > | ||||

Wie ich die Meldungen verfolge, hat die chinesische Zentralbank ihre offiziellen Goldreserven auch im März 17 nicht weiter aufgestockt. Könnte es sein, dass von Regierungsseiten ein Kauf des gesamten Projektes angedacht ist?

Deine Meinung würde mich sehr interessieren.

Optionen

| Boardmail an "FrauPapst" |

Wertpapier: Amani Gold Ltd |

Optionen

| Boardmail an "FrauPapst" |

Wertpapier: Amani Gold Ltd |

Und es geht in die Produktion.

Angehängte Grafik:

bildschirmfoto_2017-07-05_um_00.png (verkleinert auf 74%)

bildschirmfoto_2017-07-05_um_00.png (verkleinert auf 74%)

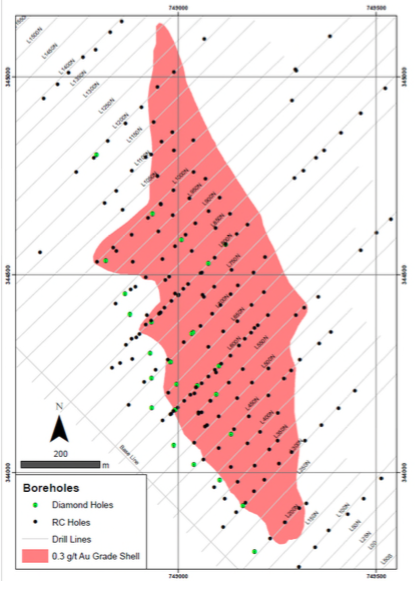

Die gute Nachricht ist, das die Mineralisierung des gesamte Gebiet in der Tiefe offen ist und das ein intensives Bohrprogramm die Ressource in kurzer Zeit stark erweitern soll. Ebenfalls wurde der Ertrag mit 90% bestätigt, was eine extrem gute Nachricht auch für alle zukünftigen Funde ist.

Angehängte Grafik:

bildschirmfoto_2017-07-05_um_01.png

bildschirmfoto_2017-07-05_um_01.png

Stellt sich jetzt die Frage, wieviel Kapital muss man noch besorgen, wie lange will man noch explorieren und bis wann kann man mit der Produktion beginnen. Ich hoffe mal, da wird in nächster Zeit noch ein bischen Infomaterial nachgeschoben.

Da sollte jetzt der Goldpreis mal aus seinem Schlaf erwachen, sonst sind hier 20-30% Minus drinn.

mit der Produktion ist genauso ein Märchen wie das hier:

Sollte der Vorstandsvorsitzende Klaus Eckhof recht behalten und bis zum Jahresende eine erstklassige Goldressource von 5 bis 8 Mio. Unzen Gold definieren......

Optionen

| Boardmail an "rocket69" |

Wertpapier: Amani Gold Ltd |

Nach der ersten Enttäuschung ist das Ergebnis aber alles andere als schlecht, da hat aktienversteher001 völlig Recht. Und wenn wir den cut-off grade nehmen, mit dem Kibali arbeitet, dann sind es 3 Mio. Unzen.

Das erweiterte Bohrprogramm steht. Alle Satelliten und Douze Match sollen intensiv bebohrt werden und in einem 25x25m Raster Kebigada zur measured resource gebracht werden. Die Aussichten sind also nicht schlecht und ich bleibe investiert.

Die großen Akkumulateure sammeln nicht ein was sie können, wenn dort nicht mehr läge. Diese Informationen lag mit Sicherheit auch schon bei den Verhandlungen mit den Chinesen vor und die würden nicht einsteigen, wenn nicht erheblich mehr zu holen wäre.

Ich gehe davon aus, dass wir in Kürze mehr zur KE hören werden, ansonsten wären diese ganzen Bohrprogramme ja auch nicht finanzierbar. Wir brauchen also noch ein bisschen Gelduld. Leider.

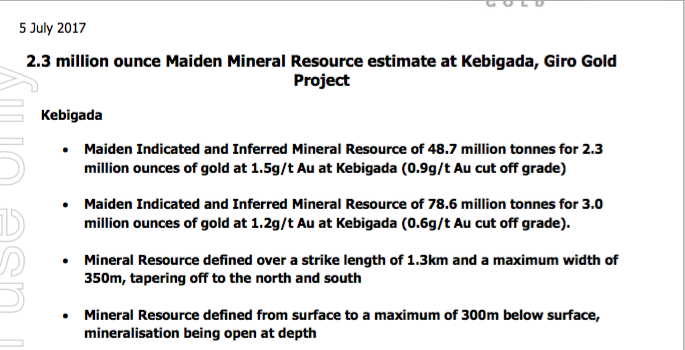

"2.3 million ounce Maiden Mineral Resource estimate at Kebigada, Giro Gold Project" sind kein schlechtes Ergebnis, wenn man bedenkt, dass es nur Kebigada betrifft.

Ich hätte wohl auch gerne "den Knaller" erlebt, aber es ist ja noch nicht zu Ende ;) Den Geduldigen gehört hier der Erfolg - meinGottbinichgeduldig;)

Optionen

| Boardmail an "FrauPapst" |

Wertpapier: Amani Gold Ltd |

Und selbst wenn die Ressource mit Douze Match nur noch auf 3 Mio. Unzen kommt und alle anderen Gebiete noch nicht einmal 1 Mio. Unzen liefern, dann reden wir bei einem Goldkurs von 1.300 $ von knapp 4 Milliarden $ Gold. Abzüglich 50% Kosten für den Abbau bleiben allein für Amani (bei 65% an Giro) 1,3 Mrd. Dollar EBIT. Und das ist sehr konservativ geschätzt, weil die Kapitalkosten hier in den Produktionskosten bei 650$ Produktionskosten schon enthalten sein sollten. Welchen Wert ein share damit jetzt hat kann ja jeder selbst ausrechnen.

Optionen

| Boardmail an "FrauPapst" |

Wertpapier: Amani Gold Ltd |

Wenn ich nicht den Goldwert berechne, sondern den Aktienwert im Abbau, dann ergibt sich ganz grob folgende Rechnung:

Eine Mine die 5 Mio. Tonnen Gestein per Jahr verarbeitet kommt bei einer Ausbeute von 90% auf rund 217.000 Unzen jährlich. Hiervon gehen 55-65% an Amani.

Das macht einen Gewinn per share (bei 1,75 Mrd. shares, 1.300 $ Goldpreis und 50% Kosten) vor Steuern von ca. 0,05c. Bei einem durchschnittlichen KGV von 16, wie bei den Junior Miners üblich, liegt ein Kursziel damit ungefähr bei 0,80. Wo steckt Michelooo, der kann das mit den Junior Produzenten viel besser kalkulieren.