Adidas - Kursziel 99,99 Euro ;))

Fast alles was aktuell an der Börse gehandelt wird, hängt doch von Corona ab und wie es jetzt weitergeht. Manche sind stärker und manche sind weniger stark von der Krise betroffen. Angenommen in 4 Wochen wäre der Spuk komplett vorbei, dann wird es mit den Unternehmen auch komplett wieder bergauf gehen.

Corona ist ja kein dauerhafter jahrelanger Zustand, und selbst wenn doch, dann werden andere Möglichkeiten genutzt, um trotzdem wieder alle Läden zu öffnen, wie bspw. permanente Maskenpflicht.

2. Fussball-EM fällt aus.

3. Olympische Spiele fallen aus.

4. Steigende Kurzarbeit und steigende Arbeitslosigkeit.

Alle Schätzungen der Finanzzahlen sind nur noch Schall und Rauch. Hier geht es zur Zeit nur ums Überleben.

...nur meine meinung

https://www.fr.de/wirtschaft/gewinnmaschine-steht-still-13719324.html

- Sportindustrie kämpft gerade wegen Coronavirus ums Überleben

- Olympische Sommerspiele 2020 in Japan abgesagt und auf nächstes Jahr verschoben

- EM-Vorbereitungsturnier in Katar abgesagt

- Wegen der Corona-Pandemie hat Adidas viele Läden geschlossen

usw. usw. Deswegen finde ich aktuellen Aktienkurs als zu hoch

Sehe es objektiv betrachtet genauso!

War zum Glück mit einen Hebelzertifikat bei 292 short gegangen und bei 206 (zu früh raus)!

Nachdem Anstieg war die Überlegung da erneut short zu gehen und verfolge die Darlegungen und Diskussionen mit Interesse!

Mein Problem, ich bin auch Investor und sammle solche Perlen nach derben Einbrüchen ein als Investment! Daher innerlicher Konflikt...

Der Markt bietet dieses Jahr echte Chancen!

Wer jetzt sich traut zu investieren, kann gute Gewinne mache!

Ich beobachte und verfolge alles mit Interesse!

Viel Erfolg! Gruß

Ich warte und beobachte, auf einen passenden Long Einstieg!

Optionen

| Boardmail an "kyron7htx" |

Wertpapier: Adidas AG |

https://youtu.be/YTZZpPhS76U

Optionen

| Boardmail an "Wird_alles_Gut" |

Wertpapier: Adidas AG |

die momentanen Aktien Kurse - Anstiege für mich nicht nachvollziehbar...lass mich nicht länger blenden und habe alles abgestoßen...

Beispiel adidas schon in Q1 gab es einen 1,4 Milliarden "cash outflow" und da war "nur" der Markt China (~19% vom Gesamtumsatz) von Covid-19 betroffen.

Für Q2 gibt es den Ausblick von MEHR als - 40% Umsatzrückgang...schätze sogar -60 bis -80% möglich

finanzielles "Polster" ist auf 3 Kredite aufgebaut !! Quelle adidas investor relationship, z.B. www.adidas-group.com/media/filer_public/6c/68/...q1_2020_roadshow.pdf

Seite 29 und 30

1,3 Milliarden (Stand 31.März/1,2 Milliarden davon finanziert "Tapping existing sources of funding" !!)

2,4 Milliarden Kredit KfW

0,6 Milliarden Kredit Bankenkonsortium

...

Jetzt wird man auch noch dafür belohnt, dass man innerhalb kürzester Zeit das Image massiv beschädigt hat. Ich hatte eher das Gefühl, dass der gar nichts mehr im Griff hat.

https://www.manager-magazin.de/unternehmen/handel/...805-11735caa2580

Die Spreizung an Kursen gibt mir schon zu denken. War das jetzt ein Umschichten von den Corona-Gewinnern zu den ehemaligen Verlierern?

Wenn ich mir jedoch die Zahlen und das bei Addidas derzeit ansehe frage ich mich, ob das alles mit rechten Dingen zugeht.

Gerade in der Corona-Zeit waaar mein Eindruck, dass sehr viele Menschen wegen des Lockdowns verstärkt auf sportliche Aktivitäten wie Jogging etc. esetzt haben um nicht in der Bude zu

versauern. Eigentlich sehe ich kaum Gründe warum da nicht ein Kurs eines so bekannten Herstellers wozu ja auch Reebok gehört so einen Wackelkurs und so ein Corona Gejammer hinlegt.

Von Puma hatte ich eher einen gegenteiligen Eindruck. Vielleicht könnte mir ja hier jemand da etwas Aufschluss liefern.

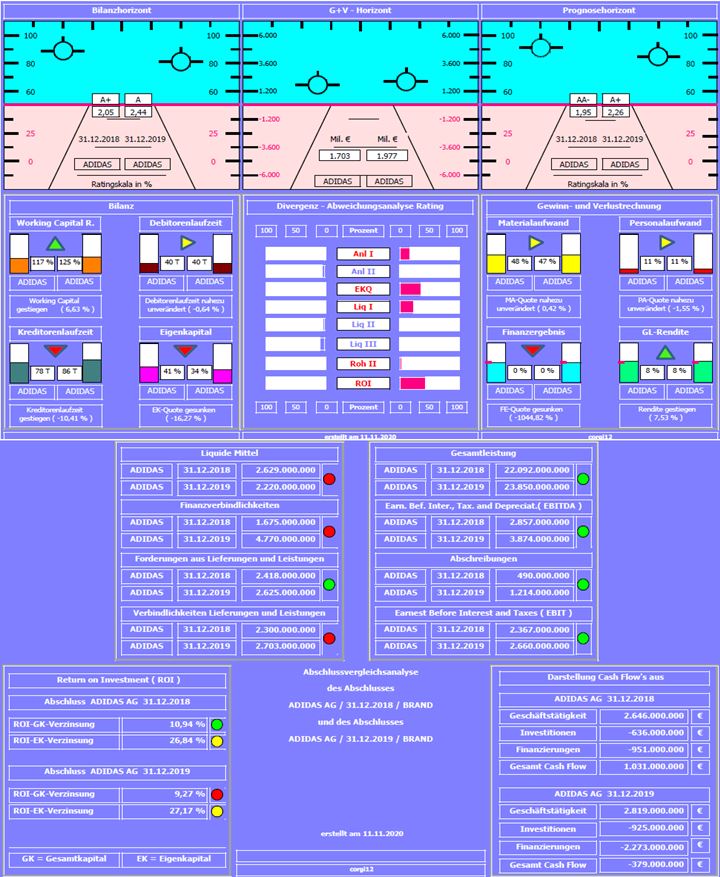

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen (natürlich vor Corona).

Bilanzratingnote: Die Bilanzratingnote hat sich von 1,95 auf 2,26 etwas verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistung um ca. 8% ! gestiegen. Rohertrag II-Quote konnte nicht mithalten und hat sich minimal verschlechtert. Jahresübrschuß + 16%. Liquiditätskennzahlen uneinheitlich - Liquidität I verschlechtert, Working Capital Ratio verbessert.

Negativ: Eigenkapitalquote um ca. 16% reduziert be(un)günstigt durch die erstmalige Aufnahme von Leasingverbindlichkeiten in Höhe von 3.132 Mil. !! Euro

Resume: Ein bilanziell starkes Unternehmen, mit hinreichender Eigenkapitalausstattungs-Quote von 34 %.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma und Adidas.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

adidas_2018_2019.jpg (verkleinert auf 70%)

adidas_2018_2019.jpg (verkleinert auf 70%)