AT&S ist sehr unterbewertet!

Es gibt halt beides. Reale Gefahren und eine Überreaktion der Märkte.

Was die fundamentalen Belastungen durch den Yuan angeht, kannst du ja etwas genauer werden. Ich seh da dann nur Buchverluste, aber keine wirklich finanziellen Währungseffekte, wobei ich auch nicht weiß wie genau AT&S hedged.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Advanced Technolog |

Leider hat der ATX (Index) gerade einen fatal schlechten Zustand, sodass weitere Abschläge nicht überraschen würden. Aktuelle politische Krisen sind da nicht gerade förderlich.

Bezüglich des Yuan gibt es Aussagen von wichtigen Marktbeobachtern/Spekulanten, wonach die Chinesen den Yuan weiter abwerten lassen müssen. Die Abwertung könnte auch 20% gegenüber dem USD ausmachen.

Das ist natürlich keine ausgemachte Sache - die Chinesen wehren sich ja auch dagegen - aber trotzdem gibt es eine gewisse Wahrscheinlichkeit dafür.

Kommt es tatsächlich zu einer solchen Abwertung, würde auch AT&S einen Bilanzverlust für seine chinesischen Aktiva erleiden. Das wäre natürlich nicht Cashwirksam, es würde aber zu Abschreibungen kommen und einen Verlust von Eigenkapital verursachen, in einer Höhe die eben von der Höhe der Währungsabwertung abhängt.

Ob AT&S sich dagegen durch Währungsgeschäfte abgesichert hat, weiß ich nicht.

Fänd ich nicht weiter wild, da AT&S eh deutlich unter Buchwert notiert. Erhebliche Abschreibunegn sind also längst eingepreist.

Und wichtig ist für meinen Geschmack allein die Finanzsituation. Und die sieht hervorragend aus, wenn man das mit dem Ebitda vergleicht.

Was den Chart angeht, wie gesagt, 10,5 € verläuft Uptrend plus ein ehemaliges Verlaufshoch. Das ist für mich wichtig. Knapp darüber würd ich zukaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Advanced Technolog |

Problematisch wäre eher, wenn Währungseffekte die Marge beeinflussen. Aber wenn ich es richtig verstehe, rechnet AT&S doch die China-Aufträge überwiegend in USD ab (bzw. teilweise in EUR), während die Kosten in erheblichem Maße in Yuan anfallen, richtig? Insofern wäre eine Abwertung des Yuan gegenüber USD und EUR ja auch wiederum vorteilhaft.

Ich nehme zwar an, dass Kunden wie Intel AT&S hier auch Preisanpassungsklauseln in die Lieferverträge geschrieben haben, so dass die niedrigeren Kosten weitergereicht werden müssen. Aber jedenfalls ist ein schwacher Yuan für AT&S Marge doch nicht offensichtlich nachteilig, oder übersehe ich da was?

Optionen

| Boardmail an "hzenger" |

Wertpapier: AT&S Advanced Technolog |

Natürlich notiert AT&S unter Buchwert. Dieser Umstand schützt die Aktie aber nicht vor weiteren Kursverlusten. Die Frage die sich jeder stellen muss, ist daher, ob er diesen möglichen weiteren Rücksetzer mitgehen will.

Kommt es tatsächlich zu weiteren - vielleicht sogar größeren - Abwertungen des Yuan gegenüber dem Dollar würden die Börsen weiter massiv nach unten gehen. Immerhin würde dann wohl auch das Vertrauen der Märkte in die chinesische Regierung völlig dahin sein, wodurch wohl auch die Wirtschaft weiter Schaden nehmen dürfte. Sind erst die Währungsreserven aufgebraucht, fällt auch diese Schiene zur Stützung der Wirtschaft aus.

AT&S würde sich einem Abwärtssog nicht entziehen können.

Das sind meiner Ansicht nach reale Gefahren, die man nicht ausser Acht lassen darf. Ob sie eintreten wird man sehen.

Die Notenbanken werden nicht tatenlos zusehen, wie die Finanzmärkte weiter abschmieren und damit auch die Realwirtschaften.

Die Frage ist doch nicht ob, sondern wann Fed und Co. Maßnahmen ergreifen.

Ich denke, die FED wird da noch lange zuwarten. Bis dahin kann es schon noch weiter nach unten gehen. Ich befürchte, dass von den Chinesen selbst nicht so viel an konjunkturstützenden Maßnahmen kommen wird.

Optionen

| Boardmail an "Hoyke" |

Wertpapier: AT&S Advanced Technolog |

Optionen

| Boardmail an "Hoyke" |

Wertpapier: AT&S Advanced Technolog |

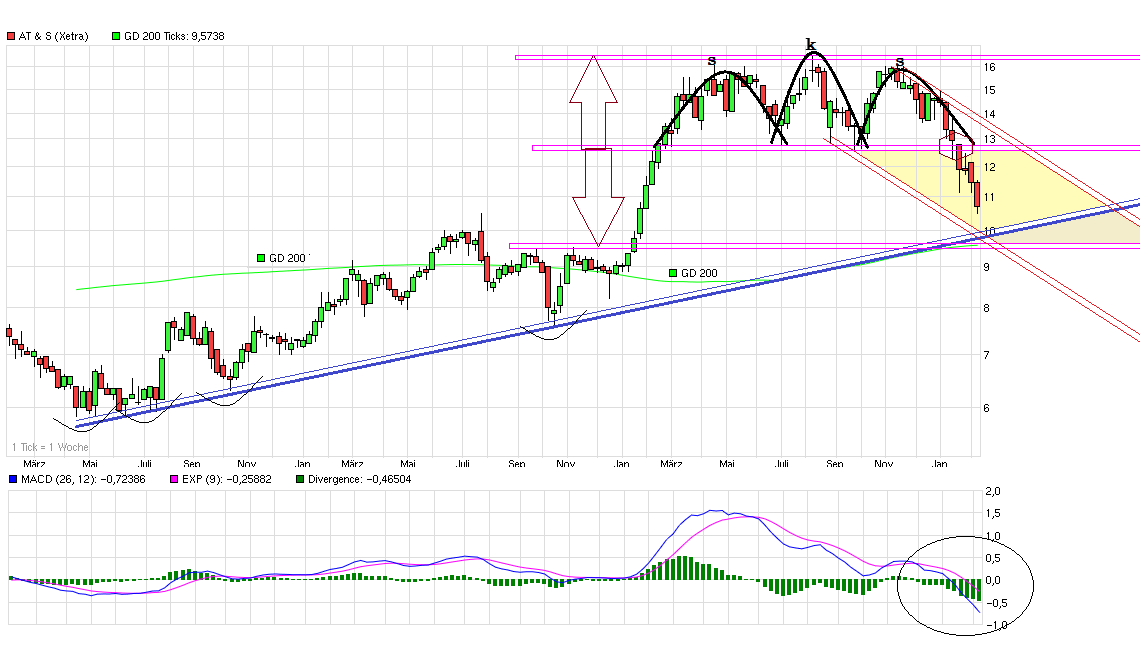

Angehängte Grafik:

at_s.jpg (verkleinert auf 58%)

at_s.jpg (verkleinert auf 58%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: AT&S Advanced Technolog |

Angehängte Grafik:

chart_3years_ats.png (verkleinert auf 44%)

chart_3years_ats.png (verkleinert auf 44%)

Super Mario wird alles tun um die Euro-Zone zu retten und zur Not Firmen-Anleihen, (Wandelanleihen) und Aktien aufkaufen. Die Deutsche Bank, wenn nötig, wird er eben auch mal so aufkaufen.

Was das für die Wirtschaft und die Gesellschaft bedeutet (Staatskapitalismus?), steht auf einem anderen Blatt und vermag ich nciht einzuschätzen.

Aber er wird alles nötige tun! hat er doch gesagt.

Tja, AT&S jetzt noch verkaufen? Oder wieder nachlegen?

AT&S jetzt noch verkaufen?

Die bekommst du bestimmt noch deutlich günstiger. AT&S gehört zu den Wackelwerten. Das ist nicht negativ gemeint, aber international kleine Tech-Werte von kleinen Nebenbörsen sind stark den Anleger-Modeströmungen unterworfen, und da wird es wieder bessere Zeiten dafür geben.

Optionen

| Boardmail an "Hoyke" |

Wertpapier: AT&S Advanced Technolog |

Ist mir schon bei der Dauerdiskussion um die TECDAX Aufnahme aufgefallen, an der bei den Führungspersonen kein großes Interesse zu bestehen schien bzw. scheint (und damit auch an einem deutlich höheren Aktienkurs).

Der folgende Artikel bestätigt dies:

http://bargain-magazine.com/des-herrn-ceo-gespuer-fuer-value/

Vermutlich nicht. Diese abzusichernde Zahl in der Bilanz (Buchwert) bringt für den Produktionsbetrieb keinen Nutzen. Außerdem ist ein böses Spekulationsgeschäft.

In der momentanen Situation, wo viel in die neuen Werke investiert wird, würde ich einen Aktienrückkauf als Aktionär auch nicht unbedingt wollen. In den nächsten Jahren sollte eher die Verschuldung wieder zurückgefahren werden, die durch die Investition in die neuen Werke entsteht. Ein symbolische ARP mit sagen wir 1% der Marktkapitalisierung pro Jahr an Rückkäufen wäre sicher dennoch nicht total verkehrt. Aber es ist in meinen Augen einfach keine Priorität momentan.

Optionen

| Boardmail an "hzenger" |

Wertpapier: AT&S Advanced Technolog |

Zu 100%igen Shareholder Value gehört für mich auch ein gewisses Interesse am Aktienkurs, das scheint mir bei AT&S kaum ausgeprägt zu sein.

Und größere Kapitalanleger investieren nun mal am liebsten in Unternehmen, die die (Profit)Interessen der Anteilseigner zu 100% über alle anderen stellen (auch die der eigenen Mitarbeiter). Hart ausgedrückt, aber so ist m.E.

Ein Missverhältnis aus Bewertung und Shareholder Value, und in dessem Windschatten auch die von dir angesprochene Investitionstätigkeit. Die ist zwar die aktuell sehr hoch, aber im Verhältnis zum Ebitda und Buchwert eher gering. Man könnte ohne weiteres 5-10 Mio € für Aktienrückkäufe einplanen. Im Vergleich zu den Investitionen und Ebitda sind das Peanuts, aber schon rein psychologisch wäre das für den Markt sehr wichtig. Und fundamental natürlich genauso für das Unternehmen, solange man so deutlich unter Buchwert notiert und Ebitdas von 150 Mio € erzielt.

Aber ich glaub die Vorteile eines Shareholder Value auch für das Unternehmen selbst, kapiert der Vorstand nicht, auch hinsichtlich der Frage, ob man in den TecDax hätte gehen können. Mir gehts ja als Aktionär nicht um Dividenden oder sonstwie das Unternehmen zu schröpfen, sondern genau im Gegenteil möchte ich, dass es dem Unternehmen finanziell sehr gut geht, und demnach auch den Anteilseignern. Dazu wäre es durchaus wichtig, Werte auf einfachem Wege zu schaffen. Ein ARP oder eine Tecdax Zugehörigkeit kann Werte schaffen, in dem man dadurch eine höhere Bewertung pro Aktie erzielt, und dann unter Umständen leichter Eigenkapital erhält statt für Investitionen mehr Geld von Banken (dazu noch verzinst) leihen zu müssen. Nach einem ARP und eingezogenen Aktien und zu späterem Zeitpunkt bei höherer Bewertung (im TecDax) wieder Aktienemmission würde dem Unternehmen in Sachen Wachstumsfinanzierung enorm helfen. Das hat nicht mal was mit der Sicht eines Aktionärs zu tun. Das würd ich vor allem aus Sicht eines Vorstands und ARs so sehen.

Muss man sich ja nur mal durchrechnen. Jetzt 5% der Aktien bei Kursen um die 10 € zurückkaufen. Dann TecDax anstreben. Dann in vielleicht 1-2 Jahren im Tecdax eine Bewertung mit KGV von 15 zugesprochen bekommen. Da verkauft man dann entweder die Aktien zu Kurs von 20 € oder/und nimmt eine kleinere KE über 5% des GK auf. Finanziell betrachtet wäre das für AT&S Wachstumspläne sehr sinnvoll.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Advanced Technolog |

Knapp 200 Mio hören sich viel an, aber das ist das 1,3fache Ebitda. Wenn der Vorstand wollte, könnte er das schon Ende 2018 abgebaut haben, obwohl man sich bis Ende 2016 noch in der Investitionsphase befindet.

Ich geh mal davon aus, dass man schon Ende 2017 bei einem EV/Nettoverschuldung unter 1 liegen wird. Das ist alles andere als viel, aber klar könnte man die Verschuldung abbauen. Ein Grund mehr für ein Aktienrückkaufpropramm und TecDax Zugehörigkeit. Denn so könnte man Schulden durch EK ablösen. Gäbe nur minimale Verwässerung, aber jede Menge Cash.

Beispiel: 20 Mio in ein ARP stecken. Das sind 5% aller Aktien. Im Schnitt zu 10 € kaufen, also 2 Mio Stück. Die Stücke einziehen. Dann in den TecDax. Kapitalerhöhung bei 16-17 € über 3 Mio und damit 50 Mio einnehmen. Verwässerung läge gerade mal bei 2,5% zukünftiger Gewinne, aber das Unternehmen hätte 30 Mio mehr Cash.

Ist aber nur ein Beispiel. Und das ist eher konservativ, denn wenn AT&S im kommenden Geschäftsjahr 2017/18 ein Ebitda von an die 200 Mio € erzielt wie es einige Analysten prognostizieren, dann sind auch deutlich höhere Aktienkurse, insbesondere im TecDax möglich. Und dann könnte man auch 4 Mio Aktien zu 25 € emmitieren. Verwässerung dann nur 5% aber 80 Mio mehr Cash als aktuell. Wahrscheinlich wäre man dann inklusive des operativen Cashflows minus Capex schon Mitte 2017 wieder schuldenfrei.

Aber graue Theorie.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Advanced Technolog |

Optionen

| Boardmail an "Hoyke" |

Wertpapier: AT&S Advanced Technolog |