Apple , das erste Billione-MK Unternehmen?

ich habs schon vor paar wochen und tagen angedeutet: es geht stück für stück runter damit man kurz vor den zahlen günstiger reinkommt und den kurzen up-move mitnimmt...

mit apple ist kurzfristig, mittelfristig kein geld zu verdienen meiner meinung nach....

ansonsten muss mir mal jemand erklären WARUM andere werte wie twitter, FB, bitcoins und all dieser dreck sowas von heiss laufen..... das ist idiotisches zocken auf NIX!! ohne gehirn

1. vermutung wäre von mir: all die leute die vor 5-10 jahren eingestiegen sind, nehmen sich so langsam ihre fetten gewinne bei APPL raus, da sie gemerkt haben das man in solch schwachsinnigen anderen werten das geld schneller vermehren lässt....

anders kann man das doch nicht mehr erklären

ich glaub apple könnte auch 200 mio iphones verkaufen innerhalb 1 monat, es würde wohl niemand mehr jucken....

was ist an dieser ganzen sache nicht verstehe IST:

WSJ hat vor paar wochen NUR ne gerüchtsmeldung rausgebracht das der CM deal "angeblich" durch ist und der kurs sprang in die höhe bs 575, am ende dann 570!!

mittlerweile ist alles schon lange SAVE, auch die 1. meldung kam seitens CM: "mehrere millionen verkauft bla bla"

WO stehen wir??

der heutige handelsverlauf war doch nen witz..... erst tiefrot.....dann raketen-mässig hoch, dann wieder runter und wieder hoch..... WIESO??

diese zahlen kriegen wir erst im juli!!

und was nen china man rumposaunt MUSS "nix" heissen!! an so ne scheisse glaub ich NICHT!!

errinerst du dich noch an die komische CM seite mit diesem zähler-counter?? der stand doch noch nicht mal bei 100.000!! und WAS sollte dann dieser müll??

für mich ist wichtig was apple ZU den eigenen zahlen für die ZUKUNFT sagt!!

Apple: Street Can’t Agree if iPhone or iPad is Driving FYQ1 Upside

By

Tiernan Ray

With Apple‘s (AAPL) fiscal Q1 conference call due Monday, January 27th, the Street is revving up its models for what the quarter, and the forecast, may bring.

Apple has forecast revenue of $55 billion to $58 billion. The Street is modeling $57.42 billion in revenue and $14.09 per share in EPS for the quarter. The outlook for Q2 is currently pegged at $45.84 billion and $10.91.

Several analysts seem to expect upside in the report, though it seems no one can agree on whether it comes from the iPhone or the iPad. There’s also the matter of the deal inked with China Mobile (CHL) to carry iPhone for the first time, announced last month. Not everyone, it seems, has fully modeled the impact of that deal in either December, or, more importantly, March.

Morgan Stanley‘s Katy Huberty reiterates an Overweight rating on Apple shares, and a $630 price target, modeling $57.2 billion on sales of perhaps 54 million to 55 million iPhones, and iPad shipments “as high as 26 million” that may lead to revenue upside. She’s modeling EPS of $14.01, assuming gross margin of 37.3%.

Huberty writes that 2014 will be “the beginning of a new cycle of growth and innovation monetization,” noting investors are “more excited than in recent memory for the next iPhone, which likely will have a large screen, as it should allow Apple to better compete with Samsung [Electronics (005930KS)] in the high-end smartphone market,” and that she anticipates new services offerings this year, including a mobile payments service that might be introduced at the Worldwide Developers Conference in June.

For Q2, Huberty models revenue of $45.8 billion, on sales of 45 million iPhones. That number is “slightly higher than current supply chain data points but Apple typically outperforms the supply chain in C1Q,” she writes. iPad units may decline to 22 million, and with gross margin at perhaps 36.9%, consistent with the 36.9% to 37.5% range of the last three quarters, she’s looking for EPS of $11.67.

Mizuho U.S. Equity Research’s Abhey Lamba reiterates a Buy rating on Apple, and a $575 price target, modeling Q1 sales “likely in the $58 billion to $60 billion range” with EPS of perhaps $14.50 to $14.75. That’s assuming 55.86 million units of iPhone and 25.3 million units of iPad, and a better-than-expected decline of 7% in Mac sales:

We expect iPhone and Mac sales to offer significant upside to forecasts, which will likely be partially offset by a slight shortfall in iPad sales. The upside to iPhones is widely expected by investors while the iPad underperformance will likely not be material. Apple should benefit from broad distribution of the iPhone 5S and 5C. Our checks indicated that iPhone shipments could be about 57 – 58 million units in the quarter. For iPads, the company experienced increasing competition from lower cost Android offerings but iPads continue to offer significant advantage over other products.

Lamba sees possible downside in the Q2 forecast on a “seasonal downtick”:

Regarding outlook, we expect management’s guidance for the March quarter to indicate a seasonal downtick, which might be greater than currently reflected in consensus. While we expect China Mobile to help expand Apple’s presence in China, we believe the uptake will be slow and the benefit will likely be slightly lower than currently baked in the models. Overall, management’s revenue outlook could be about $2 billion below consensus while margin forecast could be in-line. We expect management to forecast $42-44 billion in revenues for F2Q14 versus consensus of $45.8 billion and gross margin to be about 37%, which would be in-line with consensus. As such, EPS also has a downside risk.

Susquehanna Financial Group‘s Christopher Caso is modeling $57.07 billion in revenue and $14.02 per share in net profit, writing that “S stands for success,” as “our production checks [in December] indicated a more favorable production shift in favor of iPhone 5s (the opposite of what happened last year).”

“While expectations have now risen since September, we still feel comfortable with estimates into earnings, with our iPhone production estimates marginally ahead of Street consensus on the back of strong iPhone 5s demand.”

He’s modeling 53 million units of iPhone sell-through in the quarter, and a “favorable impact on margins” as a result of greater demand for the iPhone 5S than iPhone 5C.

Expectations for iPad may be too high for last quarter, he thinks:

As has been the case for a few quarters, we continue to believe Street iPad estimates are slightly too high. Our 4Q iPad production forecast indicates 22-24 mln units in C4Q, with sell-through expectations of 24 mln. We believe that’s 1-2 million units shy of consensus. Consensus estimates for iPad have largely been too high all year, as the iPad growth rate has slowed. That said, our production forecast had increased by 2 mln units vs. expectations at the start of the quarter, so we believe shipments were likely marginally better than AAPL’s own expectations at the start of the quarter, largely due to better availability of the retina iPad mini. For C1Q, our production forecast indicates 14-16mln units, with sell-through of 16 mln, with our revenue expectations indicating a 35% Q/Q decline.

Caso sees upside in the March quarter from higher-than-expected iPhone production:

Our March-quarter build plans show stronger production than most of the Street; swing factor in guidance likely to be margins. Importantly, our production checks indicate that our iPhone production forecast holds up well into C1Q, the complete opposite from what happened last year, when iPhone 5 production forecasts were cut sharply in mid-December 2012. Phones for China Mobile have likely contributed to this strength. We believe our C1Q iPhone production estimate of 43-46 mln units is among the highest on the Street. We think our 44 mln unit sell-through estimate for C1Q is a few million units higher than consensus expectations, and well ahead of the most bearish estimates, which are in the mid-30s. We note that our EPS estimates take a more conservative approach than the rest of the Street, since we have modeled iPhone segment margins down Q/Q, in line with seasonal trends. However, if AAPL manages to keep iPhone segment margins flat Q/Q (not unreasonable given the favorable mix trends), that would allow corporate gross margins to grow Q/Q, and could drive EPS well over $11.

Moreover, the Street is not currently factoring the payoff from the deal with China Mobile, he thinks:

We believe consensus for C14 iPhone units is in the 175-180 mln unit range. If one backs out what we think is a very conservative 10 mln incremental China Mobile units from that expectation, it would indicate only 5-10% Y/Y unit growth for iPhone units excluding China Mobile. Given that C14 should also benefit from the iPhone 6 cycle (with a larger screen), the addition of DoCoMo (not insignificant), and easier Y/Y comps in 1H14, we think the bias is toward the upside. We, therefore, conclude that either the Street has not included any significant impact from China Mobile in their estimates, or just a modest impact from iPhone 6. Either way, we view Street estimates as conservative.

die grossen wissen mehr!!

der kurs hat doch seit monaten nicht ein einziges mal 3 %+ hingelegt obwohl es berechtigt wäre....

wir sind von 570 mit dem GERÜCHT allein noch entfernt!!!

hier wurde doch zu weihnachten und davor spekuliert das WENN der CM deal kommt das wir 600 sprengen müssten!!

den scheiss deal haben wir, der verkauf hat begonnen.... die CM leute bringen ebenfalls KEINE verkaufszahlen nach nem w.ende!!!

und der kurs hopelt ins minus, dann wieder ohne grund ins plus, mal wieder runter, dann wieder hoch!!

aber wir stehen IMMER noch DA wo wir eigentlich weit vorher standen zum WSJ gerüchts-meldung!!!

Und ganz so weit sind wir auch nicht weg von den 570$, weniger als 4%.

Auffällig ist eben dieses anscheinend gezielte herunterprügeln auf bestimmte Kurse, und dann geht es wieder rauf. Dass Analysten trotz hohem Nonsens-Faktor Kurse bewegen können, ist leider normal.

Ist 'Analyst' irgendwie eine geschützte 'Berufsbezeichnung', oder kann sich das jeder nennen, der Zeitung lesen, und Thesen in die Welt zu werfen in der Lage ist? ;-)

und auch wenn, wie ERNST kann man diese zahlen den ernst nehmen nach all deren bekloppten vorbesteller-fake-seiten BEVOR der deal überhaupt zustande kam?? hast du da wirklich vertrauen??

mehrere tage, wochen hing der zähler (was immer das auch sein mag damals) bei 50.000-60.000....und dann kommt ne meldung das man mehrere millionen vorbestellungen oder verkäufe hat seitens CM!!! hääää??? :-/

die frage ist: welchen MIST soll man jetzt glauben??

und ich glaub diese UNSICHERHEIT nervt uns alle hier!!

hier sind halt keine FAKTEN mehr

bis verlässliche Zahlen von CM gemeldet werden

Optionen

| Boardmail an "Harald9" |

Wertpapier: Apple |

Und Verizon ist auch nicht der Maß aller Dinge.

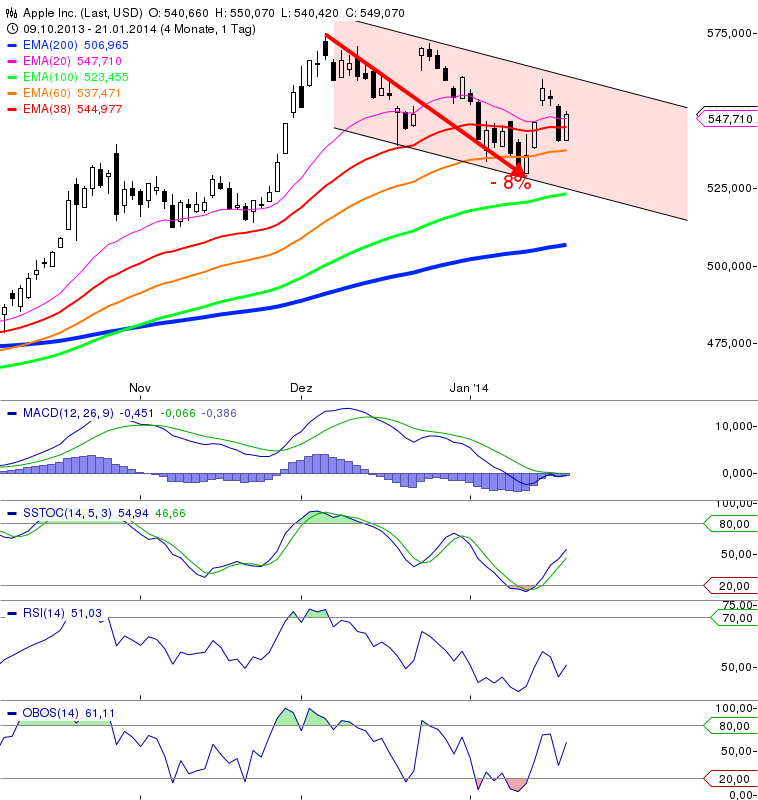

wenn gute fundamentale Lage und gute Nachrichten den Kurs nicht nach oben bewegen kann vielleicht die Charttechnik einige Antworten liefern, viele arbeiten ja mit den Signalen, die die Charts liefern.

Hier mal ein Chart, wo es sehr gut zu sehen ist, dass Apple, nach einem langen Aufwärtstrend einen Trendbruch hatte und sich gerade in einem Abwärtstrendkanal befindet.

Ich denke, dass Trendbruch ein starker Verkaufssignal für viele war, die damit arbeiten.

Angehängte Grafik:

chart_20142201_112836.png (verkleinert auf 67%)

chart_20142201_112836.png (verkleinert auf 67%)

Ich lese hier im Tread immer wieder "... 1% pro Tag rauf, runter,..." Fakt ist, dass Seit dem Hoch im Dezember zu dem letzten Tief die Aktie ca 8% verloren hat. Ist noch keine Hausnummer, aber auf jeden Fall keine Seitwärtsbewegung.

Chartertechnisch würden sich wieder starke Signale ergeben, sobald der Kurs diesen Trendkanal nach ober oder nach unten durchbrechen wird. Ansonsten wird es meiner meinung nach schwankend den Abwärtstrendkanal erstmal nach unten wandern.

Ich persönlich, obwohl ich ein Optimist bin, blicke sehr pesimistisch auf den 27. Januar. Irgendwie scheint diese Apple-Magie mit SJ gegangen zu sein und die Reaktionen sind so sensiebel und übertrieben...

Ich erinnere mich mit Schmerz an die iPhone Präsi im September, wo die Erwartungen auch sehr groß waren. 5C wird vorgestellt - Kurs klettert hoch, 5S wird vorgestellt - Kurs klettert hoch, Preise für die Geräte werden eingeblendet - KRACH und Kurs stürtzt ab!!! Bei mir wurden dabei ein paar KO's ausgenockt. Ich hoffe, dass es dieses mal nicht so sein wird, dass ein Satz, eine Gäste oder die Farbe des Pulis von TC nicht die gleiche Reaktion auslösen werden :)

Angehängte Grafik:

chart_20142201_113520.png (verkleinert auf 67%)

chart_20142201_113520.png (verkleinert auf 67%)

Alles freilich nur meine bescheidene Meinung!

http://www.nasdaq.com/symbol/goog/...mp;drilldown=off&symbol=AAPL

the trend is your friend und der ist bei Apple geradeaus, währenddem dieser bei google aufwärts zeigt. Traurig aber war, dass die Firma die dem Jobs einiges geklaut hat und vielen kleinen Internetunternehmern das Wasser abgräbt, in letzter Zeit eine doch sehr viel bessere Performance an den Tag legt.

Optionen

| Boardmail an "Devilnightgogo" |

Wertpapier: Apple |

Optionen

| Boardmail an "WernerGg" |

Wertpapier: Apple |

Im zweiten Chart sieht man, dass wir in der dritten Konsolidierung sind die vom oberenen Rand Richtung unterem Rand des grünen Aufwärtskanals gegangen ist und jetzt

schon wieder abdreht Richtung oberer Rand bei 600$

hoffentlich

soweit meine Glaskugel, die Zahlen müssen aber stimmen und Verzion macht keinen Mut.

Kann jemand erklären warum Verzion so schwach abgeschnitten hat bzgl. neue iPhones freischalten, weniger als letztes Jahr.

Nur ist der erste Chart von Dima definitiv nicht geeignet einen Trendbruch nachzuweisen wag ich zu behaupten!