windeln.de...reborn nach reverse-split 0.3:1?

Seite 42 von 53 Neuester Beitrag: 08.10.24 13:53 | ||||

| Eröffnet am: | 02.01.20 11:41 | von: MarketTrade. | Anzahl Beiträge: | 2.302 |

| Neuester Beitrag: | 08.10.24 13:53 | von: M.Minninger | Leser gesamt: | 490.255 |

| Forum: | Börse | Leser heute: | 160 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 39 | 40 | 41 | | 43 | 44 | 45 | ... 53 > | ||||

"Falls es tatsächlich gelingen sollte, in China Fuß zu fassen, könnte das eine interessante Turnaround-Story werden."

Quelle: https://www.n-tv.de/wirtschaft/der_boersen_tag/...rticle22733788.html

"Dennoch geht der Vorstand davon aus, diese Effekte im zweiten Halbjahr aufzuholen und im Gesamtjahr ein

eichtes Wachstum zu verzeichnen."

Weiterhin hält es der Vorstand für realistisch, die Gewinnschwelle auf Basis des bereinigten EBIT in 2022 zu erreichen.

Voraussetzung hierfür ist zusätzliche Liquidität zur Finanzierung des Aufbaus an Vorratsvermögen.

Quelle: https://www.nebenwerte-magazin.com/...d-windeln-de-passt-prognose-an/

P.S.: Die Kosten wurden und werden weiter reduziert wenn Der Vorstand, speziell Dr. Peuckert, m.M.n. mal

härtere Entscheidungen treffen wurde...z.B. 30% bis 50% Personalabbau und Bebitus Verkauf oder

eine Stilllegung realisiert und endlich mal eine Kooperation mit einer extrem großen Chinesischen Firma

eingeht, die Ihre Waren in Deutschland mit einer hohen Marge vertreiben kann . Ich hoffe das Management,

sowohl in Deutschland als auch in China, wacht auf um effizienter zu arbeiten und nimmt die Ruder in die

Hand und nicht nur Ihr Gehalt, meistens fehlt es diesen Menschen die richtigen Unternehmerischen

Entscheidungen zu treffen, dafür braucht man aber "Eier in der Hose" :-)) oder das Management wird ersetzt...

Das größte Risiko liegt sowieso bei den den Großinvestoren, die bei jeder KE immer wieder neues Geld investiert

haben und diese werden dann die großen Gewinner beim Turnaround sein...

Die Klein Investoren, da gibt es im freefloat m.M.n. maximal 1,5 Mio Aktien, falls im Durchschnitt

50.000 Euro investiert wurden, reden wir über ca. 39 Aktionäre....

Hier existiert ein hohes Risiko, aber auch eine riesen Chance, bei einem nachhaltigen Turnaround und

dann werden alle staunen wenn der Windeln.de Aktienkurs bei über 15 Euro steht....

Egal aus welchen Grund, bei ca.7 Euro waren wir letztes Jahr und am 8,9, Juni ja schon mal...

Die Vergangenheit zählt hier m.M.n. nicht mehr, nur die Zukunft...

Also es bleibt sehr spannend...mal sehen was am 12. August gesagt wird...

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Nakiki SE |

Windeln.de verkauft ja auch Möbel...

"Nach der ersten Euphorie am Finanzmarkt war die Aktie bis auf 2,55 Euro im Corona-Crash im März 2020 abgestürzt.

Dieses Tief konnte das Papier aber schnell abschütteln und gehörte im vergangenen Jahr mit einem Plus von fast

360 Prozent zu den großen Gewinnern am deutschen Aktienmarkt. Trotz der deutlichen Gewinne durch die

Corona-Pandemie ist das Unternehmen mit einem Börsenwert von gerade mal etwas mehr als 400 Millionen

Euro ein Leichtgewicht im SDAX, in den es im Dezember aufgenommen wurde."

Quelle: https://www.finanzen.net/nachricht/aktien/...istellig-hoeher-10428054

Vielleicht hat DER ja ebenfalls den Krempel hier bei damaligen 18 Euro zum IPO gekauft ,und kann jetzt deine Meinung von dem 360 Prozent Gewinn mit einem schallenden Lachen bestätigen ! :) :)

Und danach knallt er Dir sicherlich eine ,für deine strunzenden Dumm .... !

Versuche doch mal , mit Erwachsene Investoren zu reden .Sie können Dir sicherlich ein paar Tips geben ,wie man sein Geld nicht täglich mit Schaufeln in den brennenden Ofen wirft ,und am Tag danach wieder von vorne beginnt mit den Lobeshymnen .

Obwohl : Wenn Du nicht ständig hier diese faszinierenden Statements abgeben würdest ,könnte ich hier gar nicht mehr so richtig lachen ..... :) :)

Also weiterhin das Konto geplündert ,und in Windeln und Nuckel investiert ....

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Nakiki SE |

Da würden sich Sprücheklopfer gerade die Klinke in die Hand geben. ;-)))

Gern wird ja auch Amazon genannt, um auf potentielles Potential von Unternehmen mit hohen Verlusten hinzuweisen...

- Revenue: Slight increase

- Adj. EBIT: Significant decline, however adj. EBIT break-even target for "full year 2022"

- Operating CF: low two-digit million range

- NWC: improved cash conversion cycle for Chinese business

"very strong overall improvement"

Quelle: https://corporate.windeln.de/de/investor-relations-de-2/

P.S: - continued efforts to sell Bebitus, - enhancement of business model (export from China)

- 3rd quarter 2021 financial results am 11. November 2021

Leider wurde bei dieser Angabe das Wort "negativ" bzw. das "-" vergessen.

Ein nicht ganz unwichtiger Punkt...

Optionen

| Boardmail an "crunch time" |

Wertpapier: Nakiki SE |

Vermasseltes IPO vor sechs Jahren

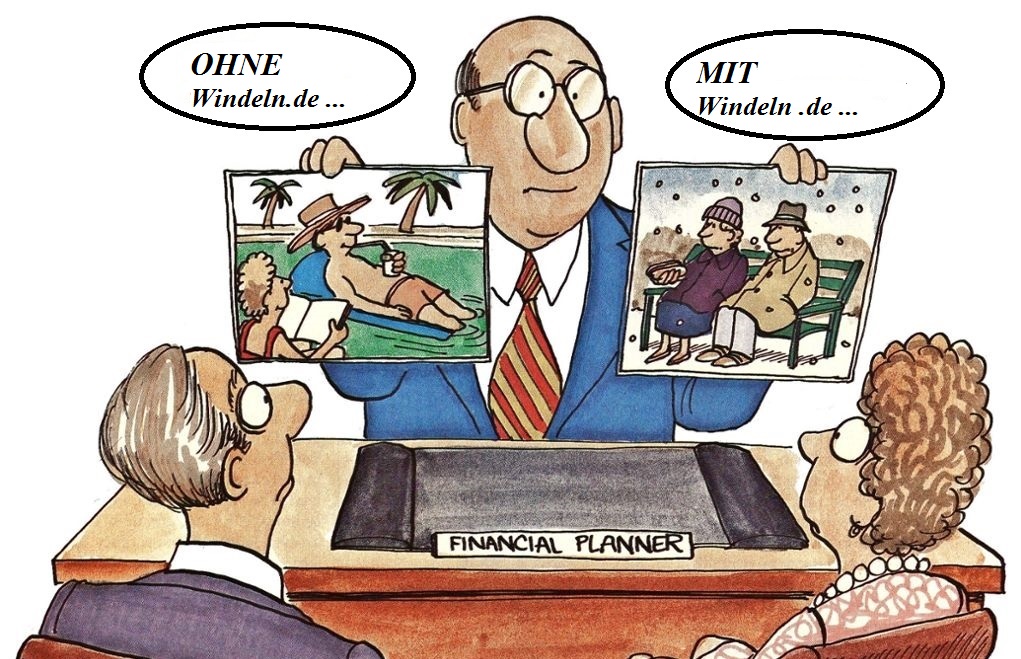

Danach diverse Re Aktiensplits ...

Komischerweise mehr als nur EINE Kapitalerhöhung . Sozusagen ein wiederkehrender Dauerzustand geworden .

Unglaubwürdige Zukunftsaussichten des Vorstandes mit dem Hang zu weiterer Geldverbrennung in ungeahntem Ausmaß ....

Sowie weiteres chronisches Verlangen des Vorstandes , die Aktionäre ( ich nenn das jetzt mal so ) zu schröpfen ,indem man weitere KE durch die Hintertür ankündigt ....

Seht euch das Bild an ,und entscheidet selbst ..... :) :)

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Nakiki SE |

Angehängte Grafik:

2333333_oho____.jpg (verkleinert auf 49%)

2333333_oho____.jpg (verkleinert auf 49%)

Das neue Geschäftsmodell, Export von China Waren nach Deutschland, startet :

"we are currently finalizing contract`s with 2 partners"

Hoffentlich 2 große Chinesische Firmen, die Ihre Ware nach Europa exportieren.

Der Vorteil für Windeln ist, dass Sie dafür eine Gebühr (selling fee) erhalten.

Windeln.de muss die Ware nicht kaufen und auch dafür kein Geld investieren.

Der Vorteil ist, dass die Gewinnmarge dann stabil bleibt.

"they will start with a handful of partners"

M.M.n ähnliches Modell wie bei Amazon.

Es wird an einer net working capital (Nettoumlaufvermögen) Finanzierung gearbeitet.

Hierzu wird eine Experte (in 3 rd party financing) zum 1.09.21 eingestellt...

Bis jetzt arbeitet Windeln ohne Warenkredite...So könnte der Umsatz extrem erhöht

werden...

Quelle:

https://corporate.windeln.de/wp-content/uploads/...2021august12-1.mp3

P.S.: Das 1H 2021 war schlechter als 2020, weil es 2020 Sondereffekte gab (7 Mio Maskenverkauf und ca. 3,6 Mio

Steuerrückerstattung, positive effect from VAT refunds) und wegen des Umzuges des zentralen Lagerhauses,

sowie der Aufbau eines neuen China Teams und die Bebitus Abschreibung...

Im diesen Jahr wurden die neuen Vertriebskanäle JD.com, Babytree und WeChat Mini gestartet...

Vorstand bleibt beim adj. EBIT break-even target for full year 2022

Wie immer Geduld Geduld Geduld...

"Neben der Erschließung zusätzlicher Vertriebskanäle (u.a. Pindoudou) plant das Unternehmen,

ab dem laufenden Jahr auch verstärkt als Tmall Partner (TP) für chinesische Marken aktiv zu sein.

Ein TP ist eine Art von Tmall zertifizierte Agentur, die chinesische Händler dabei unterstützt, Waren

in Europa zu vertreiben. Diese Hilfe kann beispielsweise im Bereich Marketing, Produktmanagement

und Logistik stattfinden. Vorteilhaft für windeln.de ist dabei, dass das Unternehmen die Waren nicht

selbst in der Bilanz hat, sodass es zu keiner zusätzlichen Kapitalbindung kommt. Konkret rechnet das

Management in 2021 bereits mit drei Kunden und einem daraus resultierenden Umsatz von 10,0 Mio.

Euro sowie 0,5 Mio. Euro Ergebnisbeitrag. In 2022 sollen es dann 15 Kunden mit einem Umsatzniveau

von 50,0 Mio. Euro sowie 5,0 Mio. Euro Ergebnis sein. In 2023 sogar 30 Kunden mit 150 Mio. Euro Umsatz

und 20 Mio. Euro Ergebnis. In unseren Modellannahmen haben wir das TP-Geschäft bisher nicht

berücksichtigt, da die Visibilität der skizzierten Wachstumspläne u.E. noch sehr gering ist."

Quelle: https://www.finanznachrichten.de/...-se-von-montega-ag-update-016.htm

P.S.: Hammer Ergebnis in 2023 möglich mit zusätzlichen 150 Mio. Umsatz und 20 Mio Ergebnis

Trifft dies m.M.n. tatsächlich eine sehen wir Windeln.de Aktienkurse über 26,xx Euro

Also, wie immer Geduld Geduld und Geduld euer borntotrade

Also jetzt nicht die üblichen Verdächtigen wie tolles Geschäft in China , die Vorstände kaufen 1000 Aktien usw.....

Also WAS gibt es wichtiges ?

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Nakiki SE |

Angehängte Grafik:

download.png

download.png

"...Voraussetzung für die Erreichung der Gewinnschwelle auf Basis des bereinigten EBIT 2022 ist zusätzliche Liquidität zur Finanzierung des Aufbaus an Vorratsvermögen.

... allerdings wird durch das niedrige Nettoumlaufvermögen zum 30. Juni 2021 ein deutlich höherer Zahlungsmittelabfluss für das Gesamtjahr 2021 im zweistelligen Millionenbereich prognostiziert. ...

... Die in Teilen angepasste Prognose wirkt sich demnach nicht auf die Erwartungen des Vorstands aus, die Gewinnschwelle aus Basis des bereinigten EBIT in 2022 unter der Voraussetzung von zusätzlicher Liquidität zur Finanzierung des Aufbaus an Vorratsvermögen zu erreichen. ..."

https://www.ariva.de/news/...optimiert-lagerlogistik-und-fhrt-9709133

Theoretisch ginge für zusätzliche Liquidität anstatt einer KE natürlich auch die Aufnahme von Krediten. Fragt sich allerdings, ob windeln.de bei den Banken dafür eine ausreichende Kreditwürdigkeit besitzt.

Optionen

| Boardmail an "Geldpate" |

Wertpapier: Nakiki SE |

könnte die Performance ähnlich wie bei Westwing Group AG laufen (Home & Living Waren)

deren Aktienkurs am 17.03.2020 bei 2,54 war und heute bei 42 Euro steht,

Performance 1555%...