2024-QV-GDAXi-DJ-GOLD-EURUSD-JPY

Optionen

| Boardmail an "BiJi" |

Wertpapier: DAX |

Optionen

| Boardmail an "BiJi" |

Wertpapier: DAX |

Optionen

| Boardmail an "Achterbahn7" |

Wertpapier: DAX |

Optionen

| Boardmail an "BiJi" |

Wertpapier: DAX |

Optionen

| Boardmail an "BiJi" |

Wertpapier: DAX |

Optionen

| Boardmail an "Achterbahn7" |

Wertpapier: DAX |

Sehe ich auch so unter der Trendlinie sollte es in die Richtung laufen.

Hast immer einen guten Riecher, Biji. Danke

Optionen

| Boardmail an "Achterbahn7" |

Wertpapier: DAX |

Leider nicht Immer, wäre zu schön.....

Optionen

| Boardmail an "BiJi" |

Wertpapier: DAX |

Aston Martin brechen ein - Senkt Absatz- und Gewinnausblick

dpa-AFX · 30.09.2024, 10:02 Uhr (aktualisiert: 30.09.2024, 10:08 Uhr)

"USA - Chicago Einkaufsmanagerindex"

http://de.investing.com/economic-calendar/chicago-pmi-38

Optionen

| Boardmail an "Achterbahn7" |

Wertpapier: DAX |

Da kann softlanding noch so oft kommuniziert werden, wenn weniger verkauft wird sinken die Umsätze....und die Gewinne auf Dauer.

Q3 Zahlen werden spannend...

Optionen

| Boardmail an "Achterbahn7" |

Wertpapier: DAX |

Der Dax darf/will einfach nicht wirklich mal fallen. Das heute ist nur Geplänkel, derzeit 30 Punkte unter 22::00 Uh-Schluss. Es wird weiter an der 350 genagt.......

Optionen

| Boardmail an "BiJi" |

Wertpapier: DAX |

Optionen

| Boardmail an "BiJi" |

Wertpapier: DAX |

Optionen

| Boardmail an "BiJi" |

Wertpapier: DAX |

Darunter geht's gar nicht! Hab mal aufgestockt.....

Optionen

| Boardmail an "BiJi" |

Wertpapier: DAX |

Optionen

| Boardmail an "Achterbahn7" |

Wertpapier: DAX |

Im Zweifel muss Xetra-Schluss wieder herhalten!

Optionen

| Boardmail an "BiJi" |

Wertpapier: DAX |

Optionen

| Boardmail an "BiJi" |

Wertpapier: DAX |

Dennoch werden beide Posi wie gehabt heute aufgelöst, sollten beide grün werden!

Optionen

| Boardmail an "BiJi" |

Wertpapier: DAX |

Optionen

| Boardmail an "Achterbahn7" |

Wertpapier: DAX |

- Die Stimmung unter den Einkaufsmanagern im Großraum Chicago hat sich zuletzt überraschend aufgehellt. Der Chicago-Einkaufsmanagerindex stieg von 46,1 Punkten im August auf 46,6 Zähler im September. Erwartet wurde eine Stagnation bei 46,1 Zählern.

- Nach Einschätzung von EZB-Präsidentin Christine Lagarde untermauern die jüngsten Inflationsdaten, dass sich die Teuerung weiter abschwächt. Die jüngsten Entwicklungen hätten die Zuversicht verstärkt, dass das EZB-Inflationsziel von 2 % zeitnah erreicht werde, sagte Lagarde bei ihrer turnusmäßigen Anhörung vor dem EU-Parlament. Man werde dies beim Zinsentscheid im Oktober berücksichtigen. Der Beschäftigungsaufbau habe sich auf nur noch 0,2 % im zweiten Quartal abgeschwächt und dürfte sich in den kommenden Quartalen weiter verlangsamen, auch wenn der Arbeitsmarkt widerstandsfähig bleibe. Im vierten Quartal könnte sich die Inflation vorübergehend aber wieder beschleunigen, sagte Lagarde und wiederholte damit frühere Aussagen.

- Die Inflation in Deutschland hat sich im September weiter verlangsamt, wie vorläufige Verbraucherpreisdaten des Statistischen Bundesamtes zeigen. Die Verbraucherpreise erhöhten sich in Deutschland im September um 1,6 % gegenüber dem Vorjahresmonat, wie das Statistische Bundesamt am Montag auf vorläufiger Basis mitteilte. Im August hatte die Jahresveränderungsrate mit 1,9 % zum ersten Mal seit März 2021 wieder unter dem EZB-Ziel von 2 % gelegen. Die sogenannte Kerninflationsrate, bei der die stark schwankenden Nahrungsmittel- und Energiepreise ignoriert werden, schwächte sich von 2,8 % auf 2,7 % ab, blieb damit aber erneut deutlich über 2 %. Hier gibt es ausführliche Informationen zur Inflationsentwicklung im September.

- Die britische Wirtschaft ist im zweiten Quartal nach revidierten Angaben etwas weniger stark gewachsen als zunächst gemeldet. Im Vergleich zum Vorjahresquartal erhöhte sich die Wirtschaftsleistung nach den revidierten Angaben um 0,5 %. Zunächst war ein Plus von 0,6 % gemeldet worden.

- Der Anstieg der Importpreise in Deutschland hat sich deutlich abgeschwächt. Die Importpreise lagen im August 2024 um 0,2 % höher als im August 2023. Im Juli 2024 hatte die Veränderungsrate gegenüber dem Vorjahresmonat bei +0,9 % gelegen, im Juni 2024 bei +0,7 %. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, sanken die Einfuhrpreise im August 2024 gegenüber dem Vormonat Juli 2024 um 0,4 %.

- Quelle: Gerresheimer senkt Prognose - Chicago-Einkaufsmanagerindex über den Erwartungen | stock3

Optionen

| Boardmail an "Potter21" |

Wertpapier: DAX |

"Durchwachsene Vorgaben aus Asien sorgten bereits zum Handelsauftakt für leichte Verluste am Deutschen Aktienmarkt. Aus den USA gab es ebenfalls keine positiven Impulse. Im Tagesverlauf weiteten sich die Verluste nach der 1200-Punkterallye beim DAX® etwas aus. So schloss der Leitindex bei rund 19.350 Punkten. Mit 1,6 Prozent fiel die Inflationsrate in Deutschland für September etwas tiefer aus als von vielen Experten erwartet. Heute Abend wird Fed-Chef Jerome Powell eine Rede halten. Morgen stehen Inflationszahlen für die Eurozone im Fokus.

Die Renditen europäischer Staatspapiere gaben im Tagesverlauf mehrheitlich nach. Unterstützung kam von überaschend moderaten Inflationszahlen aus Deutschland. Morgen werden Verbraucherpreise der gesamten Eurozone veröffentlicht. In den USA stagnierten die Renditen der Staatspapier weitgehend auf dem Niveau von Freitag. Bei den Edelmetallen weitete sich der Konsolidierungskurs derweil aus. Der Goldpreis gab bis auf 2.630 USD nach. Bei Palladium summerierten sich die Verluste seit dem jüngsten Hoch inzwischen auf über zehn Prozent. Am Ölmarkt blieb es hingegen ruhig. Die Notierung für ein Barrel Brent Crude Oil pendelte sich heute zwischen 71 und 72 USD ein.

Unternehmen im Fokus

Bayer bestätigte den Ausbruch aus dem langfristigen Seitwärtstrend. Kommt nun die Trendwende? BayWa geht davon aus, dass die Gläubigerbanken, dem angeschlagenen Konzern möglicherweise mehr Zeit und Geld geben, um die Probleme zu lösen. Die Aktie reagierte mit einem kräftigen Kursaufschlag. Hensoldt profitierte von positiven Analystenkommentaren. Jungheinrich deutet eine Trendwende an. Der seit Juni 2024 gebildete Abwärtstrend ist nach oben durchbrochen. Gelingt der Ausbruch über die Widerstandsmarke von EUR 27,40 eröffnet sich Aufwärtspotenzial bis EUR 29. Traton gab die Kursgewinne der vergangenen Woche heute fast vollständig wieder ab. Hält die Unterstützung bei EUR 29? Morgen lädt der Nutzfahrzeughersteller zum Capital Markets Day. VW korrigierte die Prognosen für das Gesamtjahr bereits am Freitag nach unten. Heute folgten Aston Martin und Stellantis. Die Aktien der Autobauer legten heute den Rückwärtsgang ein. Chinas Regierung erhöht den Druck auf die heimische Industrie, heimische KI-Chips anstelle von Nvidia-Chips zu nutzen. Dies belastete nicht nur die Aktie von Nvidia. Titel aus dem ganzen Sektor – unter anderem Infineon – gaben heute deutlich nach.

Morgen lädt Traton zum Capital Markets Day. Nike wird Zahlen zum abgelaufenen Quartal präsentieren. Der Sportartikelhersteller holte vergangene Woche Elliott Hill als neue Chef zurück. Einige Analysten erwarten, dass Hill im Rahmen der Bekanntgabe der Quartalszahlen die Ziele für das Gesamtjahr senken könnte.

Wichtige Termine:

- Japan-Tankan Herstellungsindex für große Unternehmen

- Australien-Einzelhandelsumsätze (Monat)

- EuroZone-Verbraucherpreisindex – Kernrate (Monat)

- EuroZone-Verbraucherpreisindex (Monat und Jahr)

- EuroZone-Verbraucherpreisindex – Kernrate (Jahr)

- USA-ISM verarbeitendes Gewerbe

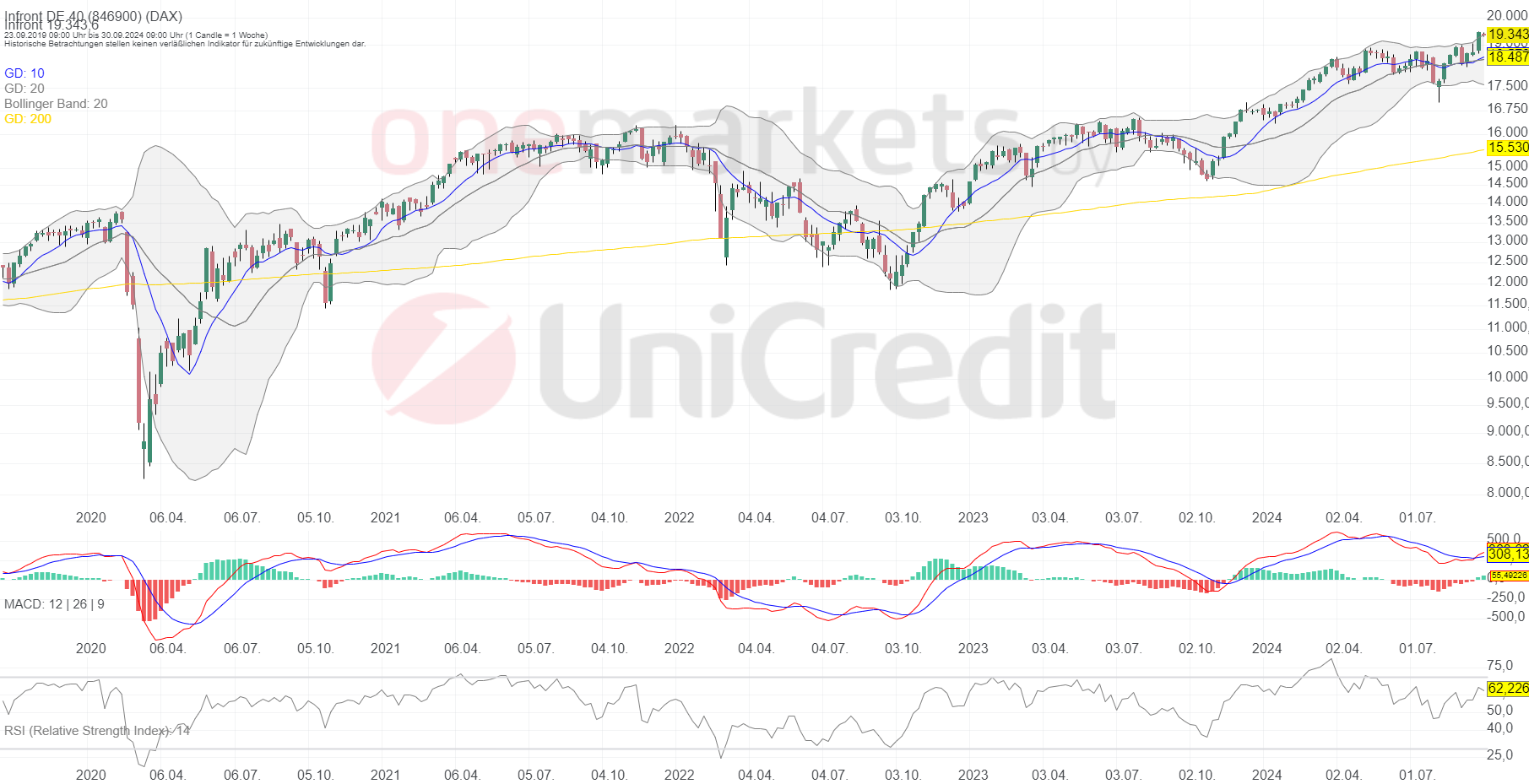

Chart: DAX®

Widerstandsmarken: 19.490/19.808 Punkte

Unterstützungsmarken: 18.975/19.073/19.171/19.308 Punkte

Der DAX® brach am Freitag aus dem seit 10. September gebildeten Aufwärtstrendkanal nach oben aus und markierte bei 19.490 Punkten ein neues Allzeithoch. Heute gab der Index deutlich nach und tauchte zum Handelsschluss zurück in den Abwärtstrendkanal. Im Tagesverlauf bildete der Index bei 19.308 Punkten eine kurzfristige Unterstützung. Kippt der Index unter diese Marke droht ein Rücksetzer bis 19.171 oder gar 19.073 Punkte. Solange die Unterstützung bei 19.308 Punkten hält besteht die Chance auf einen Rebound bis zum Allzeithoch von 19.490 oder gar 19.808 Punkte (138,2%-Retracementlinie)."

DAX® in Punkten; Stundenchart (1 Kerze = 1 Stunde)

Betrachtungszeitraum: 29.08.2024 – 30.09.2024. Historische Betrachtungen stellen keine verlässlichen Indikatoren für zukünftige Entwicklungen dar. Quelle:tradingdesk.onemarkets.de

DAX® in Punkten; Wochenchart (1 Kerze = 1 Woche)

{kind=link}

{kind=link}

Betrachtungszeitraum: 01.10.2019 – 30.09.2024. Historische Betrachtungen stellen keine verlässlichen Indikatoren für zukünftige Entwicklungen dar. Quelle:tradingdesk.onemarkets.de

Optionen

| Boardmail an "Potter21" |

Wertpapier: DAX |

Es wird keine Haftung übernommen...

( Achtung Spaß, nix für ungut)

Optionen

| Boardmail an "Achterbahn7" |

Wertpapier: DAX |

attachment-32744813.jpeg (verkleinert auf 39%)

Nö, mit dem Absacker hab ich nix zu tun, aber der Dax ist soooo stark, der hat die groesseren über dem Teich nicht so mitgemacht und die 300 hat locker gehalten und lud wieder zur Aufstockung ein! Wird auch gleich versilbert....

Optionen

| Boardmail an "BiJi" |

Wertpapier: DAX |