Amani Gold (ehemals Burey Gold)

Seite 98 von 231 Neuester Beitrag: 25.04.21 03:23 | ||||

| Eröffnet am: | 12.07.11 17:58 | von: tomsch | Anzahl Beiträge: | 6.774 |

| Neuester Beitrag: | 25.04.21 03:23 | von: Kathrincbina | Leser gesamt: | 1.389.746 |

| Forum: | Hot-Stocks | Leser heute: | 163 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 95 | 96 | 97 | | 99 | 100 | 101 | ... 231 > | ||||

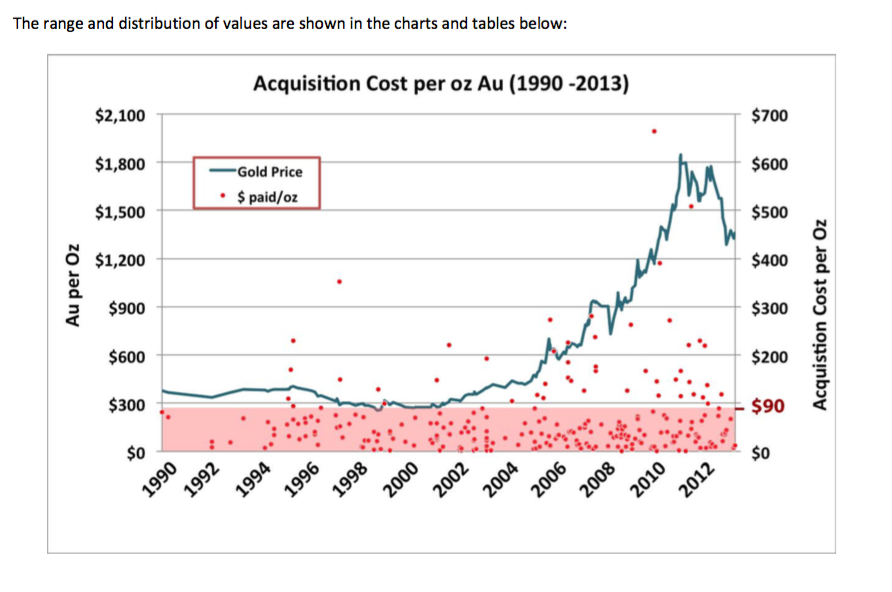

Angehängte Grafik:

aquisition_costs_au_kopie.png (verkleinert auf 57%)

aquisition_costs_au_kopie.png (verkleinert auf 57%)

Etwas anderes liegt vor, wenn Amani tatsächlich zum Producer wird. Dann müssen wir ganz grob!! gerechnet vom Goldpreis x die total cash costs y abziehen und haben das EBIT. Dieses abzüglich der Steuern ist der Reingewinn, der mal KGV 15-18 genommen eine faire Kursbewertung der Aktie ausmacht. Je höher und dauerhafter der Goldpreis liegt, umso höher fallen dann EBIT und Gewinn aus und damit der Kurs.

Bei 1.350$ angenommenen Goldpreis in den nächsten Jahren und 650$ Produktionskosten bleiben 700$ übrig. Davon gehen 65% an Amani und 35% an SOKIMO, das wäre 455$. Abzüglich der 30% fälligen Steuern wären dies rund 300$ per Unze für die Aktionäre.

Bei einer Produktion von 500.000 Oz jährlich sind dies 150 Mio. $ Reingewinn. Bei 1,75 Mrd. shares bleibt pro Aktie ein Gewinn von 0,09c übrig. Bei einem KGV von 18 sollte die AKtie damit bei 1,58$ stehen. Wenn Amani aber bei Giro und Tendao mit 20-30 Mio. Unzen wuchern kann, dann kann man nicht wissen, wie dies in die Unternehmensbewertung einfließen.

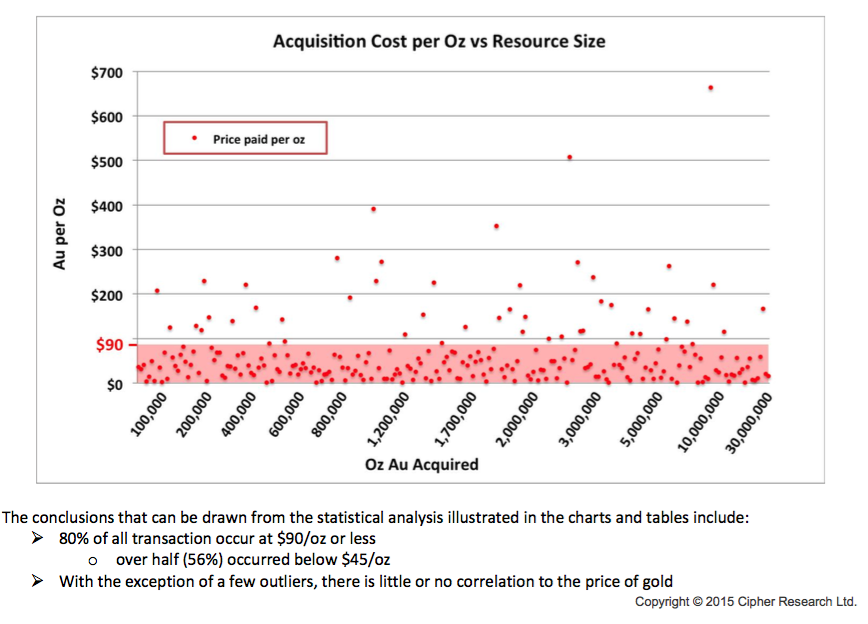

Angehängte Grafik:

aquisition_costs_vs.png (verkleinert auf 58%)

aquisition_costs_vs.png (verkleinert auf 58%)

Http://www.stockhausen.com/columnists/2010/Feb/1/...old-in-the-ground

Und mit interessanten Graphiken

http://www.basinvest.ch/upload/pdf/...Metals_and_Mining_Companies.pdf

hier wird für "inferred" eine Mineralisation von ab 10% genannt

Ich meinte mit dem Hinweis auf mögliche temporäre Auswirkungen auch nicht die handfeste Bewertungsgrundlage für die Company, sondern eher die mögliche günstige Beeinflussung des Anlegerverhaltens und damit die günstige Beeinflussung des Kurses der Aktie.

Wenn wir also bei den zu erwartenden guten Nachrichten auch noch einen sehr positiven Background vom Gold her haben, könnte dies - so meine ich zumindest - die Entscheidung von potentiellen Anlegern noch einmal zusätzlich stimulieren.

Anders herum gilt das natürlich in gleicher Weise.

Wenn also Gold durch die Decke gehen sollte, z. B. wenn der US-Oberbefehlshaber seine Potenz in Nordkorea unter Beweis stellen will, was ja gut geeignet wäre, von seinen aktuellen innenpolitischen Problemen abzulenken, werden Anlagemöglichkeiten in Gold, gleich welcher Art, sicher deutlich mehr gefragt sein.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Zur Abgrenzung inferred und indicated füge ich noch einmal die Definition hinzu. Mit dieser Definition könnte das infill drilling der Bestätigung der indicated resource dienen. Ich kann mir nicht vorstellen, das bei fast 30.000m Bohrungen und 10.000m goldhaltiges Gestein die Wahrscheinlichkeit des Goldgehaltes unter 10% liegen soll. Das macht eigentlich keinen Sinn. Wie seht Ihr das?

Angehängte Grafik:

inferred_indicated.png (verkleinert auf 74%)

inferred_indicated.png (verkleinert auf 74%)

http://www.munknee.com/...o-value-a-junior-miners-gold-in-the-ground/

Das sind rein empirische Werte

http://www.munknee.com/...o-value-a-junior-miners-gold-in-the-ground/

Angehängte Grafik:

kebigada_tipp_mit_kurs.png

kebigada_tipp_mit_kurs.png

Liebe Grüße aus der Spekulatius-Bäckerei - bzw. Mozarella-Käserei

Optionen

| Boardmail an "FrauPapst" |

Wertpapier: Amani Gold Ltd |

Vielleicht sollte man als Kriterium für die Kurswette den Peak im Verlauf der nächsten 10 Handelstage nach Veröffentlichung der Ressource nehmen.

Ich lehne mich mal aus dem Fenster und prognostiziere einen solchen Höchstwert auf 0,156 €.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

also nicht den Kursstand 10 Handelstage nach Veröffentlichung ex Veröffentlichungstag sondern den Peak im Verlauf dieser 10 Handelstage ex Veröffentlichungstag.

Zur Gewinnberechnung schlage ich folgendes vor: für jede Spalte (Moz./Kurs) sind maximal soviele Punkte zu gewinnen wie es Teilnehmer gibt. Bei 6 Teilnehmern bekommt der Gewinner 6 Punkte, der Zweite 5, der Dritte 4 usw.

Die Punkte werden dann zusammengezählt und die/der die meisten Punkte hat gewinnt. Bei Gleichstand entscheidet der MOZ Tipp, weil er die Hauptwette ist. Darum dürfen dann auch keine identischen Wetten auf die Ressource abgegeben werden :-)

Jetzt haben wir auch fast an alles gedacht. Am Preis arbeite ich noch... Hab da so eine Idee...