Cyan AG

Und dann kam wirecard noch obendrauf, 2 Faktoren, die man zum Jahresanfang beim besten Willen nicht einplanen konnte.

Im Gegensatz zu vielen mache ich auch aus meiner tatsächlichen Motivation keinen Hehl, dass ich das Unternehmen mag und sehr überzeugt von dessen Zukunft bin.

Leider fälltst Du hier nur noch ausschließlich als Manipulator auf. Die letzten Male als Du behauptet hast, die CySec-App wäre schlecht, da sich nur mit Kabel ein Virenscan durchführen ließe (was natürlich nicht stimmt) und dann der Oberhammer: Die Aussage von Cyan zu den Finanzierungszusagen hast Du grotesk verdreht und versucht, den Forenlesern hier weis zu machen, das würde eine bevorstehende Kapitalerhöhung bedeuten. Das Internet vergisst ja nicht, daher kann hier jeder alle Deine vergangenen Aussagen nachvollziehen, von "dieses Jahr kommt auf jeden Fall eine Kapitalerhöhung" bis "Cyan wird keinen Kredit von Banken erhalten".

Ich stehe zu allen Aussagen, die ich gemacht habe. In die Zukunft kann ich natürlich nicht schauen und neue Informationen können zu Neubewertungen führen.

Die Kreditlinie ist im Geschäftsbericht 2019 nicht erwähnt. Wenn so eine wichtige Information fehlt, muss ich davon ausgehen, dass es keine Kreditlinie gibt. Das es nun offenbar doch eine gibt, wie auf der HV offenbar bestätigt wurde, ist gut für Cyan und wird die nächste KE erstmal nach hinten schieben.

Und ja Cyan kann nichts für Covid und den Wirecard-Crash. Ich unterstelle jedoch, dass die Probleme im Bezug auf Orange nur vorgeschoben sind.

also ich hab da auf der HV nicht wirklich was in diese Richtung gehört, es wurden andere Gründe genannt,

man beginne jetzt gerade mit dem Testing in Frankreich wurde gesagt, man war Anfang 2020 also noch viel zu weit von einer Einführung entfernt als dass Covid das verschoben hätte..........

überhaupt wollte man Orange doch schon ende 2019 ausrollen, da war noch kein Covid,

auch in den ersten Monaten 2020 noch nicht,

in diesem Punkt bist du viel zu blauäugig das muss ich mal so klar sagen,

und was du Finazsenf da an den Kopf wirfst ist auch absurd,

wenn ich mich recht erinnere war genau er es der auf der 2019er HV den Mumm hatte, ans Rednerpult ging und dem Vorstand einige Fragen stellte,

wie es z.b mit der nur noch geringen Liquidität aussehe, wie man sich denn finanzieren wolle da das Geld knapp werde, ob demnächst eine KE geplant sei fragte er sehr gezielt,

die Antwort des Vorstands, Nein Nein man sei ausreichend finanziert eine KE stehe in nächster Zeit nicht auf der Agenda war die Antwort,

als die KE dann kurze zeit später kam war auch bei mir jegliches Vertrauen erstmal verspielt,

seitdem bin ich gegenüber diesem Management mehr als nur misstrauisch eingestellt,

man hätte einfach auch sachlich erklären können dass natürlich weiteres Wachstumskapital auch über eine KE nötig sei, so mit falschen Karten auf einer HV zu spielen das geht gar nicht,

die Aussage dazu auf der HV die Woche war auch wieder lächerlich,

man habe die KE wirklich erst nach der HV geplant weil der Aktienkurs so attraktiv hoch stand habe man sich dann für die KE entschieden,

Cyan Plant KEs also scheinbar je nachdem wie der Börsenkurs gerade steht und nicht ob man Geld benötigt oder nicht.................sorry aber die KE war auch schon zur Zeit der letzten HV alternativlos nur wollte man das den "Ahnungslosen" Kleinanlegern nicht sagen, sondern behauptete dreist das Gegenteil um den Kurs nicht zu belasten,

so klinke mich hier nun wieder aus,

Nun ist der Status wie er ist - es war viel Zukunft in den Kursen eingepreist und diese Zukunft hat der Vorstand wider besseres Wissen aufrecht gehalten. Für mich wäre es mal ein klares Zeichen im Vorstand umgehend frisches Blut zu holen. Ein CFO der historisch erst bei dem grössten Shortseller der Cyan gearbeitet hat, dann im Family Office des grössten Aktionärs und keinerlei Erfahrung als CFO vorweisen konnte oder kann. Nach welchen Kriterien bestellt man hier wichtige Funktionen?

Ein CEO der durch Verkauf der Cyan und ein äusserst günstiges Aktienpaket seine Schäfchen im Trockenen hat, wird auch nicht die Performance auf die Strasse bringen, wie ein erfahrener aber hungriger CEO.

Zum CTO kann ich wenig sagen, aber ich hoffe, dass die Produkte wirklich alle marktreif sind und man nicht erst bei Implementierungen zuviel lernen muss.

Die drei sind im Verhältnis zur Unternehmensgrösse bzw. Performance jedenfalls überbezahlt. Aufsichtsrat wo bist du??

Das Zeitfenster des innovativen Produktansatzes der Cyan - und das war das spannende - ist jedenfalls im Zugehen. Entweder es gibt nun bald belastbare good. news oder ich muss mich hier auch den Pessimisten anschliessen.

auch wenn die IR mich für meine fragen zum großen Orange Netzwerk fast verhöhnt hat, so hat sieghart auf der HV ganz klar bestätigt, dass die verzögerungen auch an cyan lagen, da das orange netzwerk zu den komplexesten und größten Netzwerken der welt gehört, das hatte ich so auch geahnt.

zur Penetrationsrate:

auch allot wollte hier nicht ganz rausrücken, sie sprechen von einem "adressierbaren Markt".

allot hat offiziell in einigen Ländern quoten von über 50 %. allerdings kommt allot trotz vollständigem vodafone rollout plus 3 austria plus safaricom auf "nur" 23 mio abokunden.

cyan hat bei magenta rd. 400.000 bei einer kundenzahl von rd. 7 mio vor der upc übernahme.

ich halte somit inzwischen eine quote von 5-6 % auf die gesamtkundenanzahl für realistisch, alles andere ist träumerei

das wären in FR rd. 2,5 mio kunden, also ein umsatz von 3,8 mio €

Alles andere sind Leuchtraketen von cyan und Saarlänna.

finanzsenf hat natürlich Recht, dass die hier diskutierte firmenkundengruppe von AON sich mit ihrem IT Dienstleister berät und Produkte kauft, natürlich auch Ärzte. Anwälte, Handwerker usw.

AON kann max. 1,5 - 2 mio umsatz bringen.

cyan braucht netzwerkaufträge und noch wichtiger rollouts, in 2020 wird da nichts kommen.

Ganz davon abgesehen schützt Cyan auch jede Menge Businesskunden und die bezahlen nur die Häfte von dem, was die Privatkunden zahlen, was sich bei dem bestehenden Revenue-Share-Modell natürlich entsprechend niederschlägt.

Mit der IR habe ich bisher ausschließlich gute Erfahrungen gemacht. Die geben sich da ungewöhnlich viel Mühe, auch wenn es wegen hoher Arbeits- bzw. Doppelbelastung manchmal etwas länger dauert. Man war sich auch nicht zu schade, mir fast 30 Fragen zu beantworten, die ich letzthin schriftlich gestellt hatte. So etwas habe ich in anderen Häusern noch nie erlebt.

Aber es ist in den letzten Wochen leider Mode geworden, Cyan auf allen möglichen Wegen schlecht zu machen, worunter der Gehalt dieses ehemals sehr informativen Forums natürlich sehr zu leiden hat. Andererseits bin ich auch sehr zuversichtlich, dass sich das wieder ändert - spätestens wenn die Meisten merken, dass Orange mit seinen über 260 Mio. Kunden für Cyan der Jackpot war...

https://www.golem.de/news/...d-telering-verschwinden-1905-141092.html

die cyan IR ist die schlechteste IR, die ich bisher kennen gelernt habe, auf kritische fragen liegt die antwortquote bei 0,00 %. Schulnote 5 -

Hoffe, dass der Vertrag mit Orange besser ist.

Das hat nichts mit schlecht machen zu tun - aber Fakten sind Fakten. Jedem hier wäre es lieber Cyan stünde auf 40 euro....

Vorheriger Arbeitgeber

Vorherige Position

Allot Communications

Vice President Sales EMEA

Allot Communications

Sales Director DACH & East & South Europe

McAfee

Head of Business Development & Sales Retail

Akamai Technologies

Sales Director South East EMEA

Akamai Technologies

Senior Manager, Solution Engineering EMEA

Riverbed Technology

Senior Global Technical Alliance Manager - CTO Orange

Movilway

Country Manager

Bullitt Group Ltd

Sales Director for South America Pacific

BAWAG P.S.K.

CTO - Leitung Infrastructure & Architecture

US Wachstumsfirmen sind ALLE mit Eigenkapital bzw. Wandelanleihen finanziert, Bankkredite sind dort ein tabu, man hat dann natürlich am Kapitalmarkt auch zu liefern. die firmen können sich zu 100 % aufs operative geschäft konzentrieren, was ich als Investor aber auch erwarte.

dass Orange alleine vorgibt wie, wann, wo, und ob es überhaupt einen Rollout gibt,

sprich: Cyan investiert nun Mio. und den großteils seines Personals in den Orange Vertrag und wenn die Franzosen am ende doch keinen Flächendeckenden Rollout wollen bleibt man auf den Mio. Kosten einfach sitzen,

dass man da keine Milestone Zahlungen oder eben eine Absicherung bei nicht Ausrollung eingebaut hat ist schon erstaunlich,

erstaunlich natürlich auch dass darüber die letzten Monate oder auf der 2019er HV nix gesagt wurde.........

man stelle sich nur vor Orange bekommt mal einen anderen CEO oder CTO oder so der andere Vorstellungen hat,

so nun bin ich hier aber wirklich wieder weg,

Optionen

| Boardmail an "Schnapphahn" |

Wertpapier: cyan AG |

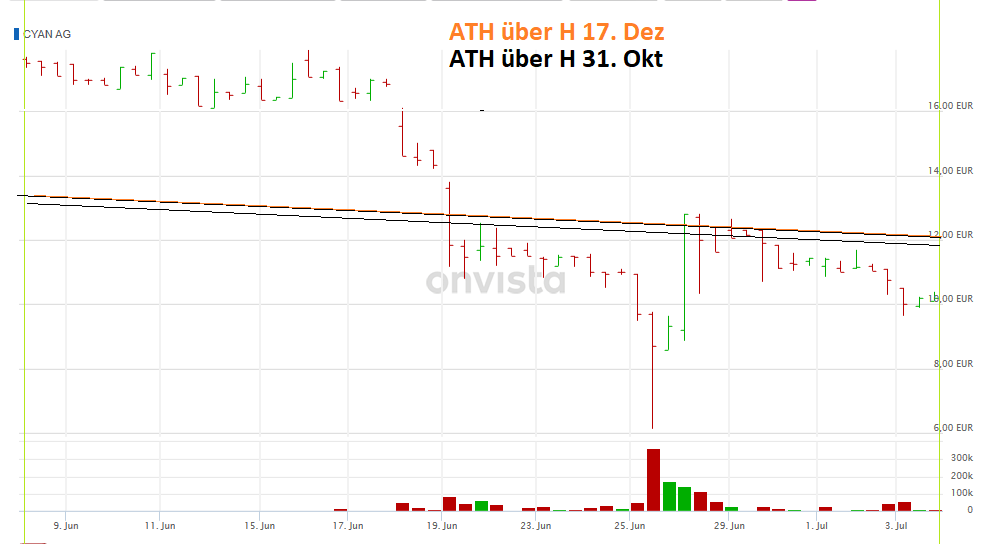

Angehängte Grafik:

2020_07_03_ath___ber_h_31.png (verkleinert auf 51%)

2020_07_03_ath___ber_h_31.png (verkleinert auf 51%)

die HV hat mir klar gezeigt, dass es bei cyan eine Restrukturierung geben muss. Ein großer Fehler war die die i-new Übernahme. Man sollte i-new zm Verkauf stellen, auch unter Einkaufspreis. Ein kleines unternehmen wie cyan kann ein so ein defizitäres Unternehmen nicht stemmen. Eine Kooperation mit i-new für die security und clean pipe sollte fortgeführt werden. Auch ein Office in Bogota sollte cyan weiter betreiben. Ein Verkauf dürfte nicht so einfach sein, ist aus meiner Sicht alternativlos um wieder auf cash basis profitabel zu werden.

Cserna ist ein guter security entwickler, allerdings muss man das Endprodukt anders konzipieren, um als Disruptor den Markt zu erobern.

Man hat es wohl bei allot abgeguckt onnet alleine zu vermarkten, das geht nicht .... OnNet kann nur das eigene Netz schützen, somit hat der kunde keinen vollen schutz für 1,90 p.m.

Hier muss cyan die als upselling angebotene endpoint variante direkt ins security Produkt integrieren und dies ebenfalls für einen Preis von 1,90 € p.m., dann hat der kunde nämlich die vorteile von OnNet und endpoint security in einem Produkt. Und mit diesem Produkt kann cyan dann wirklich am Markt punkten, wohl auch bei business Kunden.

Als upselling variante hat man dann das IoT produkt, das allerdings noch nicht fertig ist.

PS: ich fand den viel gescholtenen sieghart übrigens sehr offen und bei vielen Punkten auch überzeugend ehrlich, arnoth wirkte niedergeschlagen aufgrund der entwicklung.

dann muss es eine Restrukturierung geben

ebenfalls ganz wichtig:

es muss eine KE geben, ähnlich wie dies z.B. bei SNP gemacht wurde, auch zu tiefstkursen

kein Investor investiert in ein cashflownegatives Wachstumsunternehmen, dass fremdfinanziert ist, Stichwort Insolvenzgefahr

SNP hat gezeigt, was vom damilgen tiefpunkt bei 15 € und KE möglich ist, allerdings muss man dann auch die richtigen Schritte mit einem starken, vertauensürdigen Vorstand einleiten

ein "weiter so" ist aus meiner sicht nicht akzeptabel, dann geht es richtung Insolvenz

Die Unternehmenspräsentation ist ja gut gemacht und beantwortet schon viele Fragen. Einige IR Abteilunge haben auch eine FAQ auf ihrer Seite, die viele Fragen schon beantworten kann. Hier würde ich mir dann z.B. eine plausible Erklärung für die Penetrationsrate bei Magenta Austria wünschen die ja auch von der Grantelbart bei den HV Fragen gewünscht wurde.

https://www.dgap.de/dgap/News/corporate/...-mobile-ab/?newsID=1363763

Optionen

| Boardmail an "Juliette" |

Wertpapier: cyan AG |

virgin ist aktuell der größte MVNO Kunde von cyan, Jahresumsatz in 2019 von 4,5 mio €, in Kolumbien, mexico und chile, also eine fake meldung, die sogar negativ für cyan ist.

Deer Grund dürfte wohl sein, dass am 9. Juli die lock up frist ausläuft aus der KE im vorjahr.

Die Aktiva besteht dann fast nur noch aus immateriellen VG (Firmenwert i-new plus cyan securtiy gmbh) sowie Forderungen. Die Forderungen iHv. rd. 27 mio € betreffen wirecard (4,8 mio), ACN (8,5 mio) sowie ab heute virgin (13-14 mio).

Jeder, der nur halbwegs Kenntnisse von Bilanzierung und Wirtschaftsprüfung hat wird erkennen, was für ein gefährliches Kartenhaus sich hier aufgebaut hat.

Kann einer von Euch was dazu sagen?

Ist das realistisch?

Leuchtet mir ein bei der geringen MarketCap....