Morphosys: Sichere Gewinne und Milliardenpotential

Ich bin allerdings auch drauf und dran, jetzt schon nachzukaufen. Schwere Entscheidung. Viel billiger als 16,2 € dürfte es nicht mehr werden. Kurse unter 14,5 € kann ich mir schwer vorstellen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Sag mal @ecki, gehst du eigentlich 2010 davon aus, dass MOR am Jahresende mehr Cash und Wertpapiere haben wird als Ende 2009? Aktuell sind es ja 140 Mio €. In 2010 soll nun wesentlich mehr in die Pipeline investiert werden. Auf der anderen Seite will man trotzdem profitabel sein und die NovartisCashrampe dürfte doch auch nicht flacher werden. Oder? Wie siehst du das?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

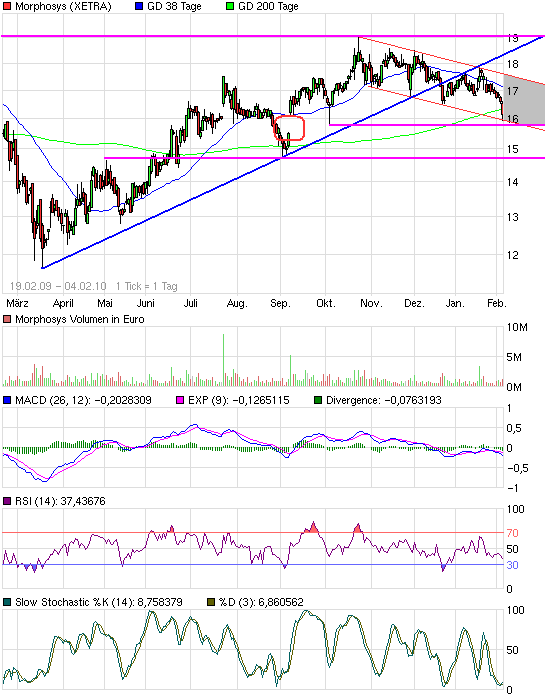

Angehängte Grafik:

chart_free_morphosys.png (verkleinert auf 93%)

chart_free_morphosys.png (verkleinert auf 93%)

Ein schöner Tag:

Habe Dräger verkauft und Morphosys kräftig aufgestockt. Die Morphosys ist schon ein prima Papier! Sie ist nach meinem Einstieg in 2009 sehr gut gelaufen und hat durch die geringen Umsätze an der Börse immer wieder eine schöne Schwankungsbreite zum traden ;-)

Es gibt nur wenige Papiere, die grundsolide sind und trotzdem relativ volatil sind.

So kann es weiter gehen!

Profitabel bleiben in 2010 heißt aber letztlich auch cash aufbauen, irgendwas im Bereich 5 bis 10 mios.

Was in der Betrachtung aber fehlt:

Ich gehe davon aus, das MOR irgendwelche Einlizenzierungen oder Aquisen in 2010 gelingen werden.

Und das kostet dann zwischen 10 und 80 mio€.

Insofern: Meine Einschätzung ist Cashbestand <140 mio am Jahresende, aber nicht operativ sondern durch Aquise.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Nur eine Einlizensierung einer P1 kann nicht so viel kosten, um den Cashberg so zu schröpfen, dass dieses Kaufargument wegfällt. Bei Einlizensierung einer P2 sähe das schon anders aus, aber dann muss man gucken, um was es geht. Leider fehlen mir dazu die Hintergrundinfos, um die Zukunftsaussichten dieses Projekts zu beurteilen. Da müssten dann wieder die Biotec-Fachkräfte wie JoschkaSchröder ran.

Eine Aquise hängt auch vom Umfang und Preis ab. Wenn das Ergebnis deshalb ins Minus rutscht, muss das nicht schlecht sein. Kommt drauf an, was man dafür bekommt. Mal von dem Vorteil abgesehen, um den es ecki ja dabei geht, nämlich der Tatsache, dass Analysten dann nicht mehr drumrum kommen, die Bewertung an der gesamten Pipeline und nicht an den Gewinnen auszurichten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Käufe im FAK-Bereich stünden nicht im Focus.

Es gehe um Stärkung der Technologie und der Pipeline.

MOR103 ist jetzt in der P2, MOR202 soll dieses Jahr mit P1b in Patienten starten (näheres in 3 Wochen, nehme ich an).

Die restlichen Präklinikprojekte sind halt noch weit von der Klinik weg.

Letztlich geht es also um einen fortgeschrittenen Präklinikkandidaten, der zügig in die Klinik kommen kann.

Möglicherweise auch Zukauf von ergänzender Technologie?

Was soll denn deiner Meinung nach mit den 140 mio€ cash passieren? Rumliegen bis St. nimmerleinstag?

MOR sucht offensichtlich gründlich die Kandidaten aus, es muss passen und der Preis stimmen. Das vertrauen, dass sie hier vernünftig handeln, musst du mitbringen oder aussteigen. Es wird dem Management laufend vorgeworfen, warum sie mit dem cash nix unternehmen..... Irgendwann kommts.

Ein technologisches Eingeständnis wäre das nicht. Nur der Tatsache geschuldet, dass vor 3 bis 4 Jahren noch nicht mehr Geld da war, um mehr Projekte im Gewinn anzuleiern.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Cash kann notfalls auch durch Sonderdividende an die Aktionäre verringert werden. Quasi Rückabwicklung der letzten Nonsenskapitalerhöhung.

Wer verliebt ist, sieht alles durch die rosarote Brille.

du hast vollkommen recht,auch ich hab die schnauze von diesem papier gestrichen voll.

jedoch,falls ich doch recht habe und nov.pruegelt den kurs herunter um guenstig übernehmen zu koennen ???

-------------Seelsorger fuer Investierte--------------

--------

Vorerst !

Gruss aus BKK...35 ..

..das ist Grad nicht der Kurs von Mor

@ Sarah, dann wünsche ich dir mal, dass du beim Ausschlag nach unten eingestiegen bist.

Im April 2009 bin ich eingestiegen und habe dann die Hälfte davon insgesamt 15 mal ver- und wieder gekauft. Auch so lassen sich Gewinne einfahren.

Könnte man jetzt als kurzfristige Kaufzone ansehen.

Mittelfristige Kaufsignale gibts dann erst höher.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

ak1.png (verkleinert auf 63%)

ak1.png (verkleinert auf 63%)

Wenn MOR fällt, kommen sie entgegen, wenn MOR steigt, werden permanent welche nachgelegt.

Das wird bei 20 ,25,30 oder auch bei 50 nicht anders sein. Emmis wollen immer hochhebliges im Angebot haben um im Geschäft zu bleiben.

Schau dir infineon an. Du kannst auch in Milliardenkapitalisierung durchstarten, kein Problem das untenrum hunderte calls sitzen und laufend nachgelegt werden.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Eine Aktie die jedes Gap unbedingt schliessen muss ist eine schwache Aktie. Keine news kann nachhaltig höhere Kursniveaus begründen.

Ein Aktie ist erst dann stark, wenn man auch oberhalb eines Gaps nachkaufen sollte, weil man damit rechnen kann, das der Markt Fortschritte auch in Kursen honoriert und nicht alles im Kurs egal ist.

Heute also wieder Kurs von November 2004. Komplett ohne klinische Pipeline, ein viertel vom heutigen Umsatz, keine 30% der heute aktiven und weit fortgeschritteneren Projekte.

Und cashbsestand auch 5 mal so hoch.

Und gleich weiter runter auf 12?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

Na, wenn ich der Herr von Novartis wäre, würde ich es mal drauf ankommen lassen:)