Der USA Bären-Thread

----------------

152. Antoine 02.04.04 11:13

Gehe gleich in die Badewanne (*ggg*) und dann zur Arbeit.

Vielleicht nehm ich noch was mit. Hab' jedenfalls schon fast so viel verdient, wie auf der Arbeit.

Mein Ziel: 10-20% von der Gesamtsumme im Monat zu ertraden, dann bin ich in 57 Jahren, 7 Monaten, 23 Tagen und 17,5 Stunden auch MILLIONÄR! *g*

--------------------------

Aber mal was zum Markt: ich wette auf einen Downer in der 2 Junihälfte ... wenn´s schon in der ersten wäre, bitte ich höflichst um Verzeihung, was aber meinen Ansatz keineswegs ändern würde ... danach dann freie Fahrt nach oben, um alte Highs zu testen und zu überbieten ....

Interessant erscheint mir: Investgrad Institutionelle: neuer Höchstwert bei 85% ... Privat-Invest baut ab bei nunmehr 48% Investquote ... aber der Mittelfristige Ausblick ist bei beiden Investgruppen: neutral bis negativ ...

Somit bleibt für mich nur eines: Volaimpuls nach unten in der 2. Junihälfte als gesunder Abkühler, nachdem im bösen Bärenmonat Mai die Vorsicht geherrscht hat, werden sich wohl einige neue Investoren auf´s Glatteis begeben; getrieben von der Presse und von nach oben revidierten Jahresausblicken mit neuen Höchstständen der Analysten und Banken ...

-------------

Ihr dürft mich ja dann auch zitieren im Juli ... im positiven oder negativen Sinn, es ist egal ...

:-))))

___________________________________________

:-))

Ommea

Optionen

| Boardmail an "Ommea" |

Wertpapier: S&P 500 |

Nichtsdestotrotz bin ich mit der Problematik solchen Vorgehens bewusst. Sollten Einige hier der Ansicht sein, diese Sperrungen seien zu hart oder ungerechtfertigt erfolgt, so bitte ich um Nachricht per BM. Wenn ich nichts höre, gehe ich davon aus, dass die Sperrungen allgemeine Billigung finden.

was im juni passieren wird. die korrektur wird wohl nicht so groß ausfallen, will heissen, die 7040 werden m.m.n. erst einmal nicht getestet.

we will see, wann der markt korrigieren wird. persönlich hätte ich nichts einzuwenden, wenn dies schon in den nächsten tagen eintritt - test des bereiches von 7539.

greetz uedewo

![]()

Ich persönlich halte es ja mit Adenauer: "Was interessiert mich mein Geschätz von gestern?" Anderere Umstände - andere Meinung. So ist das im Leben wie an der Börse. Dumm sind nur die Leute, die ihre Einstellung nie den Rahmenbedingungen anpassen.

Die Erfahrung lehrt, dass es an der Börse immer anders läuft als geplant. Also entweder geht's im Juni stracks nach oben weiter, oder wir krigen einen echten Crash. Das von AL entworfene Szenario ist mein Favorit: Erst Crash nach oben um die Bären entgültig zu squeezen, dann Crash nach unten um die verschuldeten und gehebelten Bullen über die Klinge springen zu lassen.

Emerging Markets

5/29/2007 1:39 PM EDT

There is a cautionary article in The Wall Street Journal about emerging markets that warns of a possible crisis in Hungary, Kazakhstan, Russia, Ukraine and Estonia because of how they have borrowed money.

While it seems there are more people that call for a crisis than actual crises that occur, this point could certainly pan out exactly as opined but I don't know.

It is much easier to know that certain countries face the same risk. For example Iceland, New Zealand and to a lesser extent Australia are all vulnerable to yen strength. It is easy to see whether a particular country is a deficit country or a surplus nation and chances are you want exposure to both, that is if you break it down to the country level.

Of the Eastern European markets mentioned above, Russia is the easiest to access. Russia has a lot going for it: surpluses, strong currency, natural resources and so on. There is some sort of political risk (the amount and reality depends on whom you ask) and if the price of oil cut in half, Russia would be hurt. Clearly anyone wanting to add Russia does so expecting to add outperformance vs. their domestic benchmark. No one adds Russia as a defensive measure.

It almost makes the argument that with any Russian stock or fund you buy you should really go for a lot of volatility. If the selection of Russia is correct, a more volatile Russian stock, or whatever, will really do a lot of lifting within the portfolio. The place for moderation is in the weighting, not the stock selection (bottoms-up research still needs to be done of course). Putting 2% into a stock that could go berserk in either direction is not the most reckless thing you could do, far from it.

Investors get in trouble when they get so enamoured with a stock like this that they put 10% in it.

All of this theory aside, it is difficult for a lot of people to buy a stock from a place like Russia, but the point about how to allocate risk within a portfolio should be relevant. Putting more than 2% to 3% into something you think is very volatile, regardless of whether it really is or not, will bite you at some point.

USA ueberzeugt keineswegs! Und bei unserer Outperformance gegenueber saemtlichen anderen Indices ist ein Ruecklauf zu diesem Basis Support durchaus drin, besonders im vorfeld des Fed protokolls und der US Arbeitsmarktzahlen am Freitag!

Hinzu kommen in der Tat die Negativ Berichte ueber Russland etc, es ist noch Mai und der Eur/Yen schlaegt Purzelbaeume! Und es ist sowieso ueberhitzt! Was mich auch noch wunderte ist folgendes: Normalerweise konnte man bisher blind darauf vertrauen das runde marken wie jetzt die 7800er genommen werden....so nicht dieses Mal!!!!! Bisher!

Der Markt sendet verwirrende Signale

Von Mara Der Hovanesian und Roben Farzad

29. Mai 2007

Es gibt die normale „Unsicherheit“, die üblicherweise mit Anlageentscheidungen verbunden ist, und die kosmische Unsicherheit, die ansonsten energische und besonnene Anleger verwirrt und gelähmt zurücklässt. Es hat den Anschein, als würden Gewinnprognosen - die stärkste Triebfeder des amerikanischen Aktienmarktes - nun in das Gebiet kosmischer Unsicherheit vordringen. Wie sollten sich Anleger hierbei verhalten?

Kosmische Unsicherheit entsteht für gewöhnlich in Zeiten der Selbstzufriedenheit - wie sie etwa im Moment zu beobachten ist. Während sich der S&P-500-Aktienindex in der Nähe eines Allzeithochs befindet, scheint der Enthusiasmus der Anleger ungebrochen. Gemessen am Rekordwert der Aktien, die auf Marge gekauft werden, waren Anleger noch nie so aggressiv wie heute. Gründe für ihre Investitionen gibt es viele: stabiles Zinsniveau, fortbestehende Übernahmefantasie, kräftige Aktienrückkäufe der Unternehmen und anhaltend starke Unternehmensgewinne.

„Viele Leute sind ratlos“

Bei letzterem deutet eine zunehmende Anzahl von Indikatoren indes auf größere Unsicherheit hin. Das amerikanische Wirtschaftswachstum schwächte sich im ersten Quartal ab, die Benzinpreise sind im Aufwärtstrend, der Markt für Unternehmensanleihen scheint kurz vor dem Bersten, volatile ausländische Märkte können jederzeit nachgeben und Unternehmen könnten ihre derzeit aggressiven Aktienrückkaufprogramme zurückfahren - wobei jeder dieser Punkte die Gewinne je Aktie auf Talfahrt schicken könnte. „Viele Leute in meiner Position sind ratlos“, sagt William Knapp, Stratege bei MainStay, einer New Yorker Fondsgesellschaft mit einem verwalteten Vermögen von mehr als 35 Milliarden Dollar. „Wir erhalten sehr widersprüchliche Signale. Die Anleger scheinen jedoch in Wolkenkuckucksheim zu leben und davon auszugehen, dass sich die Inflation in Luft auflöst und wir ohne die Möglichkeit einer Rezession oder Finanzkrise zu höherem Wirtschaftswachstum und gesteigerter Unternehmensprofitabilität gelangen werden.“

Die Prognose von Unternehmensgewinnen ist mittlerweile zu einem Extremsport geworden. Zu Jahresbeginn ging man an der Wall Street für das erste Quartal von Gewinnzuwächsen der S&P-500-Unternehmen von neun Prozent aus. Die Malaise auf dem Markt für zweitklassige Hypothekenkredite und die im Februar geäußerte Warnung des früheren amerikanischen Notenbankchefs Alan Greenspan vor einer Rezession 2007 führten jedoch dazu, dass die Analysten ihre Prognosen fleißig überarbeiteten. Innerhalb von wenigen Wochen senkten sie ihre Wachstumsprognosen für das erste Quartal auf klägliche 3,5 Prozent.

Schlechtere Prognosegenauigkeit

Welche Signale geben die Charts?

Nachdem mittlerweile 90 Prozent der Unternehmen des S&P-500 ihre Ergebnisse vorgelegt haben, kann man nun sicher sagen, dass die Analysten überreagiert haben. Das Wachstum im ersten Quartal verfehlte die ursprüngliche Schätzung von neun Prozent nur knapp, wobei so unterschiedliche amerikanische multinationale Konzerne wie Schering-Plough, NCR und Coca-Cola die Erwartungen um Längen übertrafen. Bis dato lagen 66 Prozent der Unternehmen über den Erwartungen, 12 Prozent entsprachen ihnen und 22 Prozent blieben dahinter zurück - ein merklicher Abstand zu den historischen Durchschnittswerten von 60, 20 und 20 Prozent. „Wall-Street-Analysten lagen klar daneben“, sagt Ashwani Kaul, leitender Analyst bei Reuters Estimates. „Niemand hat mit einem Wachstum in der Nähe des zweistelligen Bereichs gerechnet.“

Doch neben diesen positiven Ergebnissen gab es auch verwirrende negative Überraschungen, etwa in Gestalt des kalifornischen Telekommunikationsausrüsters JDS Uniphase. Die Analysten erwarteten moderate Gewinne, nachdem sich der Konzern seit Platzen der Internet- und Telekommunikationsblase Anfang des Jahrzehnts auf dem Wege der Besserung befand. Am 2. Mai meldete JDS Uniphase jedoch völlig überraschend einen Nettoverlust von sechs Cent je Aktie für sein drittes Geschäftsquartal und korrigierte seine Schätzungen für das verbleibende Geschäftsjahr 2007 nach unten.

Den Analysten gelingt mit ihren Gewinnprognosen zwar nie eine Punktlandung, die Prognosen sind nach Meinung von Anlagestrategen gegenwärtig jedoch noch unpräziser als üblich. Der größte Unsicherheitsfaktor ist die amerikanische Wirtschaft, die im ersten Quartal mit einem Zuwachs von mageren 1,3 Prozent den niedrigsten Wert der zurückliegenden vier Jahre erzielte. Vor dem Hintergrund ungewöhnlich niedriger Ausfallraten bei Unternehmensanleihen prognostizieren zahlreiche Kreditanalysten einen Ausverkauf am Anleihemarkt, der die Kosten der Mittelaufnahme für viele Unternehmen in die Höhe treiben würde. „Die fetten Jahre sind vorbei“, sagt Mariarosa Verde, geschäftsführende Direktorin bei Fitch Ratings. Als der Kreditzyklus zuletzt im Jahr 2002 drehte, schnellten die Zinsen für spekulative Anleihen mit hohem Ausfallrisiko nach oben, verteuerten die Fremdmittelaufnahme für die anfälligsten Unternehmen und drückten deren Gewinne.

„Hier wedelt der Schwanz mit dem Hund“

Darüber hinaus ist es auch schwieriger geworden, Umsatzprognosen für ausländische Unternehmensaktivitäten zu treffen - ein sich verschärfendes Problem, da die größte Wachstumsdynamik im S&P-500 auf amerikanische multinationale Konzerne zurückgeht. So verkündete etwa General Electric, dass seine im ersten Quartal erzielten Umsätze erstmals zu über 50 Prozent auf Auslandsgeschäfte zurückgingen. Howard Silverblatt, leitender Analyst bei S&P, das wie BusinessWeek zur McGraw-Hill-Gruppe gehört, merkt an, dass viele S&P-500-Unternehmen mehr als 45 Prozent ihrer Umsätze außerhalb der Vereinigten Staaten erwirtschaften. „Aktivitäten, die zehn Prozent zum Gewinn beisteuern, haben bereits bedeutende Auswirkungen“, so Silverblatt. Die Einbeziehung der Währungsschwankungen in die Prognosen ist selbst ohne die längst überfällige Korrektur der volatilen Schwellenländermärkte schwierig genug.

Ein weiterer Punkt sind Aktienrückkäufe, die vielfach vom boomenden Markt für Unternehmensanleihen angeheizt werden. Die Tatsache, dass Unternehmen Fremdkapital aufnehmen, um eigene Aktien zu erwerben, anstatt diese Mittel für ihre Expansion zu verwenden, beunruhigt Mariarosa Verde von Fitch Ratings. „Hier wedelt der Schwanz mit dem Hund“, kommentiert Henry McVey, Chef-Aktienstratege von Morgan Stanley, diese Praxis. Rückkäufe steigern den Gewinn je Aktie durch Verringerung der Aktienanzahl. Wenn die Schwächung von Unternehmensanleihemärkten zur Einschränkung der Aktienrückkaufaktivitäten führt, hätte dies verstärkt negative Auswirkungen auf die Gewinne.

Wie sollten sich Anleger also verhalten? Hugh Moore vom amerikanischen Vermögensverwalter Guerite Advisors hat einen altbewährten Ratschlag für Zeiten kosmischer Unsicherheit parat: risikoreichere Bestände verkaufen, um jüngst erzielte Gewinne zu sichern, und auf größere, Dividenden zahlende Unternehmen in weniger anfälligen Sektoren setzen. Damit ist man gut beraten, bis sich wieder ein klareres Bild abzeichnet.

Text: Business Week Online

Bildmaterial: FAZ.NET

By Rev Shark

Street.com Contributor

5/29/2007 1:56 PM EDT

News on the wire that China is raising its "stock trading stamp duty" to 0.3% from 0.1% is putting some pressure on shares. The iShares FTSE Xinhua (FXI) is dipping rather sharply on the news.

I'm not quite sure what this duty is, but it obviously is a tax of some sort, and governmental officials in China are concerned about cooling off the market over there. Last week the Chinese Ministry of Finance denied it would raise this tax.

The U.S. indices have done a big U-turn on the day, and once again we have a strong start and then weakness later in the day. That is not the sort of technical action that the bulls want to see.

However, the Nasdaq and small-caps are outperforming, which does hold the promise of some rotation into the groups that have lagged. But overall the action is lackluster.

Market Looks Too Good to Be True, Pt. 1

By Adam Oliensis

Street.com Contributor

---

...So what's there to be worried about?

Maybe nothing. Maybe the negative momentum divergences that we're seeing on the euro/yen cross won't lead to a sharp rise in the price of the yen, an unwinding of the yen carry trade and a repeat performance of the February/March retreat in global markets of all stripes.

In this next chart [unten - A.L.], I have charted the SPX in blue along with the euro/yen in red, and the MACD (moving average convergence/divergence) and relative strength index for the euro/yen in the lower panels. Note how the negative divergences in the momentum indicators during early '07 presaged the hard drop in both the SPX and the euro/yen.

----

Eine Aktien-Korrektur in China wäre IHMO ein triftiger Grund für EUR/JPY, nachzugeben.

Angehängte Grafik:

40331.gif

40331.gif

China triples stamp tax to cool stock market

(China Daily)

Updated: 2007-05-30 08:29

The stamp tax on securities trading has been raised from 0.1 percent to 0.3 percent beginning today, the Ministry of Finance said late last night.

Related readings:

No hike in securities stamp tax

Market boosts securities stamp tax revenue

How long will bull market last?

China stock accounts top 100 million

An official with the ministry said the tax increase is intended to help promote the healthy development of the securities markets; and analysts said the move is to cool the over-heated market.

The tax rise will cover buying and selling of both A and B shares. It will also apply to inheritance and endowments.

The government lowered the rate from 0.2 percent to 0.1 percent in January 2005 in an effort to boost the then bearish market.

But from early last year, the market value has quadrupled as millions of retail investors joined the market frenzy, sending indices to record highs almost daily.

The benchmark Shanghai Composite Index yesterday closed at an all-time high of 4334.92 points, up 1.47 percent.

The smaller Shenzhen Component Index closed at 13456.6, up 3.3 percent.

The two bourses registered a combined turnover of 378.37 billion yuan ($49.5 billion), slightly lower than the record 394.22 billion yuan from the previous close.

China has collected more than 100 billion yuan ($12.8 billion) in stamp tax on stock transactions since the early 1990s, when it was first introduced.

MSN money - Contrarian Chronicles5/21/2007 12:01 AM ET

Ignoring the lessons of 1929

The similarities of the lead-up to the great market crash to today's economic environment are obvious. Don't say you weren't warned.

The economic and financial landscape of 2007 bears striking similarities to 1929. Back then, there were large, unregulated pool operators and other insiders constantly muscling the tape in whatever direction they chose. The public, too, was involved, thinking the country was experiencing a new era. Meanwhile, business began deteriorating in the spring of 1929, though the partying in stocks lasted until the fall.

'Only Yesterday'

To give you a flavor of those times, I'd like to quote from Frederick Lewis Allen's "Only Yesterday," which is one of my favorite books about 1929: "Mergers of industrial corporations and of banks were taking place with greater frequency than ever before, prompted not merely by the desire to reduce overhead expenses and avoid the rigors of cut-throat competition, but often by sheer corporate megalomania. And every rumor of a merger or a split-up or an issue of rights was the automatic signal for a leap in the prices of the stocks affected -- until it became altogether too tempting to the managers of many a concern to arrange a split-up or a merger or an issue rights not without a canny eye to their own speculative fortunes."

Obviously, I don't need to point out how similar that is to the practices we are seeing today.

Giant footprints of the funds

Today, too, there are pool operators, in the form of leveraged-buyout (LBO) and hedge funds, both of which borrow money to invest. And, just like their predecessors, who ignored macroeconomic and corporate deterioration, they are partying as never before. In reading the following passage from Allen's 1931 book, you have to remind yourself that it's a portrait not of 2007 but 1929:

"One could indulge [sich einlassen] in all manner of dubious financial practices with an unruffled [unerschüttert] conscience so long as prices rose. The Big Bull Market covered a multitude of sins. It was a golden day for the promoter, and his name was legion."

I think that for this current cycle, "promoter" should be changed to "hedge fund."

Macro-myopic Wall Street

Turning to the economy, Allen wrote: "Though the shelves of manufacturing companies and jobbers and retailers were not overloaded, the shelves of the ultimate consumer and the shelves of the distributors of securities were groaning. Trouble was brewing -- not the same sort of trouble which had visited the country in 1921, but trouble nonetheless. Still, however, the cloud in the summer sky looked no bigger than a man's hand."

That's where we are now. The economy continues to deteriorate under the surface. Proof that its engine of strength, the consumer, is faltering? Problems cited by many large retailers, whether that be Wal-Mart Stores (WMT), Sears Holdings (SHLD), Target (TGT) or various purveyors of specialty goods. And, when The Home Depot (HD) lowered expectations last week, it chose the politically incorrect words -- "housing slump" -- to pinpoint the source of its troubles.

Meantime, the stock market is powered by gargantuan speculative forces. With every day and week that passes, speculation becomes that much more intense. (I was amazed to find out that trading volume on a recent Thursday in China eclipsed all the rest of Asia combined. Not that trading volume is always a perfect measure of speculative activity, but in this case, I think it probably is.)

In this cycle, I don't believe we'll get to the point where the public is back to claiming it's a new era. That was done in the 1998-2000 go-round, and only the real-estate mania saved it from an extraordinary amount of post-stock-bubble pain. The public won't be back -- because its money is tied up in real estate, which will continue to sink.

No magic LBO bullet

Make no mistake about it: The tightening of credit has (and will) radically alter the housing market -- witness the softening of home prices nearly everywhere in the country as inventory builds and sales slow.

The deteriorating economy is a process that has a long way to go, even though Wall Street tries to throw a party every day that bad news does not absolutely pummel it into submission. No amount of hedge-fund and LBO speculation is going to make the average consumer whole again. Thus, I continue to see no way forward other than a recession and, at some point, a dislocation in the stock market.

Until the transient success of speculation comes to an end, I encourage folks to think about that ultimate unraveling -- making sure they can either explain to themselves why it is not very likely or, if they expect events to unfold as I do, have a plan for preparing and/or reacting.

History brings the future home

Finally, although it's impossible to predict the timing, I am certain of one thing: When this unsustainable environment finally ends in tears, people will ask, "How could we have known?" -- when all that would have been required was a little understanding of financial history.

Quelle:

http://articles.moneycentral.msn.com/Investing/ContrarianChronicles/

IgnoringTheLessonsOf1929.aspx

Angehängte Grafik:

Screen_00044.jpg (verkleinert auf 99%)

Screen_00044.jpg (verkleinert auf 99%)

Und wie von mir in diesem Thread vorhergesehen ficht das die europäischen Märkte kam an, denn -1% ist normale Tagesschwankung. Tecdax sogar im Plus. Die China-Korrektur hat nämlich einen nichtigen Anlaß UND war vorhergesehen worden. Ein Crash braucht aber immer einen unvorhergesehenen Grund SOWIE einige Tage/Wochen bröckelnde Kurse vorher.

Damit lagen alle, die heute morgen hoffnungsvoll Shorts gekauft haben, falsch und müssen im Laufe der nächsten Stunden/Tage covern, wodurch die Kurse wieder steigen.

Wie geht es jetzt weiter? Meine Vermutung: Zunächst ein halbherziger Pullback, dann bröckelde Kurse und schließlich der Crash. Oder: Sollte der Pullback allerdings mehr als halbherzig sein ist nichts passiert und die Rally geht weiter.

Alles steht und fällt mit dem US-Markt und für den muss mehr kommen als eine Korrektur in China. Z.B. eine Aufwertung des Yuan (und damit des Yen).

Ich warte erstmal US heute ab, ich habe nämlich den Verdacht, das Ganze ist zumindest auf Sicht von ein paar Tagen (!) eine Bärenfalle.

gehen die amis einmal in die knie, können in china soviele säcke umfallen, wie wollen.

Fallen die amis anfangs, besteht immer noch die möglichkeit, dass sie ab 20 uhr eine rally hinlegen, deshalb kann jede strategie, innerhalb kurzer zeit völlig wertlos werden.

mfg

ath

By Rev Shark

Street.com Contributor

5/30/2007 8:08 AM EDT

The indices are under some pressure this morning as Chinese stocks dived 6.5% following the increase in a "Trading Tax," which I discussed yesterday. Although the tax is quite small and mostly irrelevant in view of the level of gains that have been produced in the China market, it is significant because it indicates the Chinese government's intent to cool off stocks.

No one seriously questions the fact that China stocks -- particularly the Shanghai "A" shares -- are in a speculative bubble. The A shares are traded in a closed market and have performed far better than their counterparts on the Hong Kong exchange. The A shares are up a whopping 74% so far this year following a rise of 126% last year. The average PE is over 40 but the most worrisome aspect of the market is that new accounts are being opened at a staggering rate of 300,000 a day, and stories about average individuals sinking all their assets into the market and giving up jobs to play the market are appearing every day.

The problem for the Chinese government is to cool speculation without killing the market. They don't want stocks to go down; they just don't want them to go up at such a ridiculous pace. Unfortunately, it is nearly impossible to control markets in that manner. Once the beast is released there is no way to stop it. At times things will become excessive and eventually some folks are going to suffer some real pain.

It is obvious Chinese officials are trying to keep things from getting too hot so that when the inevitable correction comes the pain won't be quite as bad. One additional issue that complicates things is the widespread belief that China is anxious to paint a positive, progressive picture as host of the 2008 Summer Olympics. A stock market crash would be a very shameful event and many believe that will keep efforts to cool the stock market somewhat contained.

China is important to our market because it has helped keep worldwide speculation perking along. Who can say that our market is too expensive when you have China trading at much higher multiples?

This morning we have a pretty good-sized hiccup in China and that is causing weakness worldwide. We had a very similar breakdown back in early February that led to a week of weakness but that was soon shrugged off and we moved higher even faster than we had been before the correction.

You can bet there will be plenty of folks looking for another very short-lived correction but let's keep in mind that conditions are changing as we enter summer and the recent climb in the market shows some signs of stress.

We have a sharp dip indicated at the open. Overseas markets are down across the board with most of Europe trading down about 1%. Oil is stable after taking a big hit yesterday and gold is down slightly.

GESTERN ABEND war Rev Shark noch optimistischer:

Date: 05.29.07

Time: 09:10pm

Bulls Keep on Bouncing

Greetings Shark Investors:

Although the volume was light, the bulls were able to build on last Friday’s rebound following the previous day’s ugly sell-off. A wave of selling in the early afternoon sent the major indices off their highs but they managed to battle back and close strong on the first day of a holiday shortened trading week. Market players were greeted Tuesday morning by some strong action in overseas markets, a spike lower in crude prices and a now-to-be-expected spate of merger and acquisitions news, and the early positive sentiment was further bolstered by a stronger than expected read on consumer confidence. Still, as we headed into the afternoon, last week’s pattern of early strength and afternoon weakness looked to emerge yet again, but the bulls did manage to come back quite nicely this time.

The bulls will tell you that even though we saw some mid-day selling, the action wasn’t all that weak, that breadth finished the day very positive while both the Nasdaq and Russell 2000 showed good relative strength, and that market players were simply showing a little prudent caution in front of very important economic data due later in the week. The bears, however, will respond by asking why, if so many folks are convinced that this market will never go down again, do we repeatedly see weakness in the afternoon. They will also point out that the private equity and merger activity is starting to get a bit frothy [seicht], and the flow of new deals may begin to dry up - especially since the recent rise in interest rates may make it more expensive to borrow the funds necessary to execute those transactions.

Still, the bears did prove once again their inability to press to the downside when the have an opportunity, and even though we didn’t finish at highs, some strong buying in the final hour ensured that we closed well off the lows in positive territory. The net result is that the bulls remain in control of the action, but the question that many are asking is to what extent should they aggressively pursue a bullish strategy at this juncture -- especially since the traditional start to a slow summer season has come and gone and we’ve started to see indications that market players may be starting be more willing to sell strength.

Regardless, these are just a few things to consider as we prepare for a wave of economic data that is set to start hitting the wires Thursday morning, but until there is compelling evidence that we are going to experience sustained weakness, the bears will likely keep getting squeezed, providing yet more upside fuel.

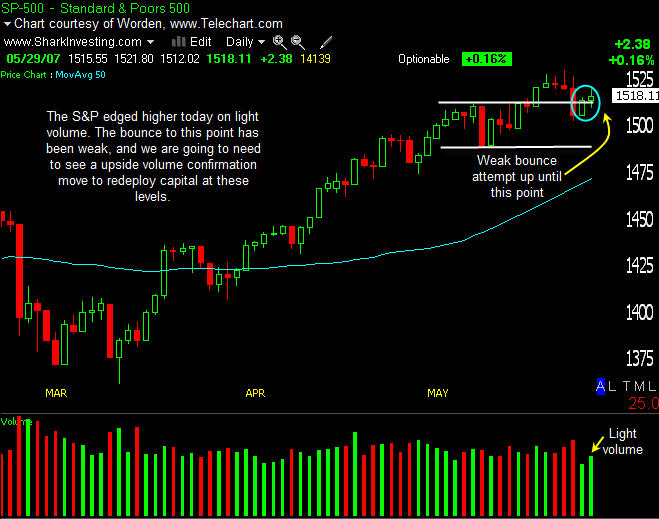

Let’s go to the charts.

The Nasdaq finished the session edging higher on decreasing volume. We opened higher, but after an initial pop, struggled for upside traction into the early afternoon session. Buyers came in at the close, but the lack of volume makes the action difficult to trust. Technology names saw good breadth with GOOG and EME leading. It was a slow day without much happening. This two day light volume bounce we have seen recently is not very inspiring. We remain lightly invested, and heavy in cash.

The S&P 500 inched higher on decreasing volume. Much like the Nasdaq, this index popped on the open, but struggled into the afternoon session. However the strong buying into the close showed that the bulls are still in control. Still, the action was slow, and there wasn't a tremendous amount to do. We continue to do very little at these levels outside at a nibble here and there, and remain heavy in cash.

Angehängte Grafik:

5.jpg (verkleinert auf 77%)

5.jpg (verkleinert auf 77%)

der Crash in China nebensächlich denn die Kurse dort crashten auch schon mal

im Januar bzw. im Dezember in Thailand aber in USA hat das niemanden gestört

damals und somit brauchte man auch keine Begründung für fallende Märkte

(Amis waren noch nicht reif dafür) was wiederum diese "Crahs" in der medialen Wahrnehmung vergessen läßt.

Noch was bis zum Nachmittag verloren die Europäer damals im Feb. auch nur

1-1,5% und erst die Amis setzten noch einen drauf.

Kurse machen Nachrichten und nicht umgekehrt sollte man immer dran denken nur

sind die Nachrichten bei Ereignis xy immer nützliche Erklärungen für die Medien

weil es ja eine Erklärung geben muß.

Es kann also auch eine "Parallele" zum Dez. bzw. Jan. geben und dann heißt es nur

das die Börsen robust sind weil alles ist ja in Butter und der Chinacrash ist

vergessen bis zum nächsten Crash wo die Medien dann wieder einen Grund suchen und auch finden werden.

PS:Fed-Protokoll heute nicht vergessen wird auch oft für kurzfristige Trendwechsel

genutzt

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |

http://www.thestreet.com

http://www.thestreet.com/p/ (erfordert "subscription")

http://www.sharkinvesting.com (erfordert teilweise subscription)

Insofern ist es wie oben gepostet absolut verständlich, wenn der US-Markt zwar schwach eröffnet hat, aber zur Zeit nach oben zieht.

Wichtig ist jetzt, die Lage in den nächsten Tagen weiter zu beobachten. Bleiben die Märkte schwach bis neutral, sind die Rally-Tage gezählt. Ansonsten geht sie munter weiter.

Der Crash wird dann aus einer Ecke kommen, aus der ihn keiner vermutet. Die Kausalität wird sich umkehren: China crasht, WEIL US crasht und nicht umgekehrt.

... nicht von Asien ausgelöst werden. Weder von China, noch vom Yen (Carry-Trades),

Gefahren, die erkannt sind, verlieren meist ihre Bedeutung.

Die Zinsen (am langen Ende) sind das, was mir Gedanken macht. Die steigen seit Monaten,aber noch hat keiner das so richtig registriert, daß das Geld aus dem System abziehen wird.

_____________________________

Gruß Pichel