Local.com aussichtsreich

Seite 93 von 373 Neuester Beitrag: 25.04.21 00:22 | ||||

| Eröffnet am: | 03.11.09 12:52 | von: Libuda | Anzahl Beiträge: | 10.314 |

| Neuester Beitrag: | 25.04.21 00:22 | von: Franziskakuf. | Leser gesamt: | 693.722 |

| Forum: | Hot-Stocks | Leser heute: | 30 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 90 | 91 | 92 | | 94 | 95 | 96 | ... 373 > | ||||

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

Die Haupteinkommensquelle von Local.com ist immer noch die Monetarisierung von Traffic durch Werbung auf der Flagshipsite, neben den lokalen Suchergebnissen und weiterem Content.

In zwei Dritteln von Q3 ist nun zwar eine andere Kontrakt-Situation gegeben, bei der Google eine wichtige neue Rolle spielt. Die genauen Auswirkungen kennt man zwar noch nicht, aber bei Google rollt der Rubel, und zwar besser als je zuvor, gerade jetzt auch im Banner-Werbemarkt.

Daher erscheint es mir viel wahrscheinlicher, dass sich die neue Kontrakt-Situation günstiger auch für den Werbepartner Local.com darstellt als vorher.

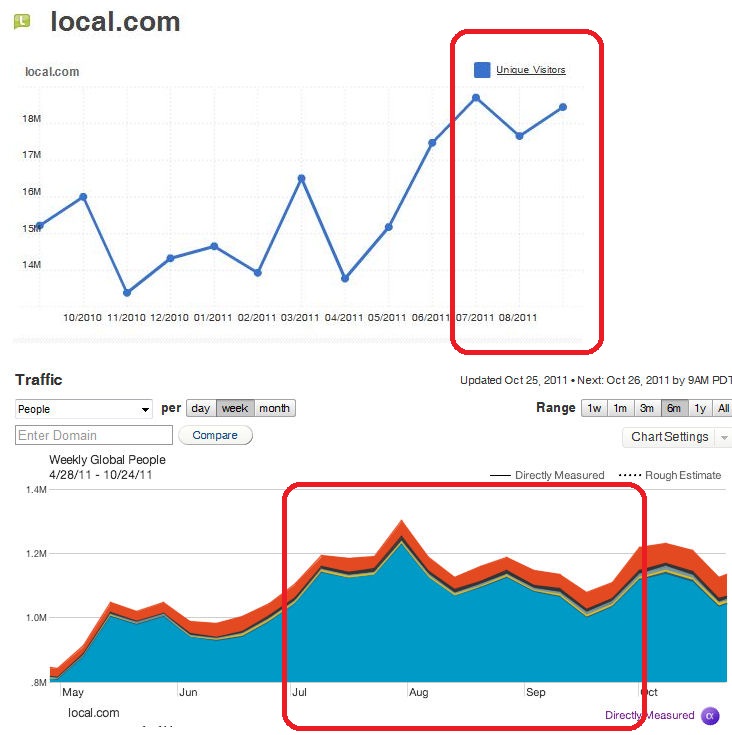

Der Traffic in Q3 ist sowohl in Compete als auch in Quantcast deutlich erkennbar stärker als in Q1 und Q2!

Wenn nun beides zusammen käme (mehr Traffic und bessere Monetarisierung), dann könnte es durchaus zu einer positiven Überraschung kommen. Wir werden sehen!

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

Angehängte Grafik:

locm.jpg (verkleinert auf 69%)

locm.jpg (verkleinert auf 69%)

Hier ein Vergleich von Spreebird und Livingsocial, wobei die unterschiedlichen Wachstumsratem besondere Aufmerksamkeit verdienen.

- Unique visitors was 225,181 in september.

- That was a growth of 48,895 unique visitors or 27.74% in only one month.

- This was a growth of 191,013 unique visitors or 559.04% in only one year.

Numbers of Livingsocial

- Unique visitors was 6,977,046 in september.

- That was a decrease of -3,177,931 unique visitors or -31.29% in only one month.

- This was a growth of 1,675,956 unique visitors or 31.62% in only one year.

Was da alles redesigned, akquiriert und gelaunched wurde ist für so eine kleine Firma in diesem Zeitraum wirklich außergewöhnlich.

Nicht jeder Ansatz muss sofort ein Volltreffer werden. Wichtig ist mir hier nur, dass das Kerngeschäft wieder gut läuft und die Diversifikation+Neuaufstellung an´s Laufen kommt. Davon müssten wir in den Q3 Earnings schon was sehen.

Die Lage beim Traffic ist in diesem Quartal wirklich eindeutig, wie man in der Grafik in #2305 eindrucksvoll sehen kann. Das sind höchstwahrscheinlich Rekordzahlen. Von daher bin ich gespannt, was davon in den Q3-Zahlen rüberkommt, also ob man vom Traffic auf die Tendenz der Einnahmenseite schließen kann. Ich bin da optimistisch. Allerdings heisst das auch im Umkehrschluss, dass ein solcher Rückschluß nicht möglich wäre, sollten die Q3 Zahlen enttäuschen. In so einem Fall würde ich mein Invest überdenken und ggf. reduzieren.

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

http://www.quantcast.com/screamindailydeals.com

Wenn ich mir die Deals auf der Seite so anschaue, scheint das mit dem Traffic durchaus zu korrelieren. Ich hoffe, das liegt daran, dass sie mit der Expansion in weitere Märkte beschäftigt sind. ;-) War ja angekündigt noch für dieses Jahr und eigentlich müsste da bald was kommen.

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

http://finance.yahoo.com/q/is?s=LOCM+Income+Statement&annual

Und ohne die Yahoo/Bing/Microsft-Problamti hätte sich der Trend vermutlich auch fortgesetzt. Auf längere Sicht beurteile ich die entstandenen Probleme sogar sehr positiv, da das Business-Modell jetzt durch mehere Standbeine sehr viel nachhaltiger ist.

Bei der Rechungslegung, in der die abgesetzten Coupons von Spreebird als Umsätze zählen, hat man ja den Guidance nur ca. vier Wochen vor dem Quartal von 21.0 Millionen auf 21.5 Millionen erhöht - das hätte man sicher nicht getan, wenn die ersten Ergebnisse des teilweisen Wechsels zu Google schlecht gewesen wären.

Werden dagegen nur die Provisionen von Sreebird als Umätze gezählt, wie das in Anlehung an die DisKussion von Groupon mit der SEC kommen dürfte, wird der Umsatz allerdings unter 21 Millionen liegen - meiner Schätzung nach bei 20 Millionen. Dadruch ändert sich allerdings nichts am Unternehmen, am Gewinn/Verlust und auch nichts am Cash-Flow.

Unten links.

Momentan unavailable, sicherlich wegen der Tageszeit.

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

Da nichts anderes vorher gemeldet wurde, dürfte sich das Überraschungspotential in beide Richtungen in Grenzen halten.

Mein Tipp: Hauptgeschäft gut gelaufen, aber durch Investitionen noch geschmälert. Mal sehen.

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

"Groupon’s bumper listening would be a boon for Local.com Corp (NASDAQ: LOCM) which is one of the biggest websites in the United States when it comes to searching local businesses. While it is not a direct competitor of Groupon, there are a lot of similarities and a wide access to retail customers in the common factor in both companies. Local.com Corp can easily take the benefit of having a large number of small and big businesses available on its website, although competing with Groupon would become altogether a different game considering that the latter has become a deep pockets player now. Nevertheless, Local.com Corp may see a rally if Groupon’s IPO becomes a hit. The stock currently trades at $2.7."

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

"As the sheer number of people online globally has become literally “Astronomical” and big search engines and social media struggle to define inquiries and interactions, the ever-expanding boundaries of the ‘net’ and ‘social media sites’ sometimes make it impossible to find what you’re looking for; and if its local information on pizza restaurants for example; it’s sometimes impossible to ‘get where you want to go’.

Local.com Corp. (NASDAQ:LOCM) has been at this for a very long time and it’s taken years of struggling to “Refine and Define” and then attract people away from the ‘Shiny Object’ thrill a persons’ global reach has at their fingertips… “… look pizza restaurants in London…” Which doesn’t get you a deal in savings at the great mom and pop store six blocks away…"

http://www.reuters.com/article/2011/10/27/...rs-idUSTRE79Q5WW20111027

Denn alleine schon Spreabird/Screamin hätte einen strategischen Wert, der weit über die momentane Marktkapitalisierung von Local.com hinausgeht.