Biodel - Marlboro für das Depot?

Optionen

| Boardmail an "Pow d er" |

Wertpapier: Albireo Pharma |

Optionen

| Boardmail an "Pow d er" |

Wertpapier: Albireo Pharma |

Angehängte Grafik:

biod.jpg

biod.jpg

Fakt ist doch:

Jeder investierte weiß das es zwangsläufig im August vor Monatsfrist September - News (ob positiv oder negativ) geben muss. Normalerweise sollte es um folgende Punkte gehen:

- Termin HV

- Abstimmung Merger

- Assetsmitnahme oder Verkauf oder garnix weil Pipelin 0€

- Cashburnrate / vorh. $$ Mittel

- evtl. Info zum Vergleich / juristische Auseinandersetzung mit Unilife

Dazu braucht man keinen "Chat-Guru"....... *Witzig*

Inwiefern der Kurs dann nach oben oder unten geht überlassen wir mal der Börse!

Optionen

| Boardmail an "Pow d er" |

Wertpapier: Albireo Pharma |

EGAL... was Andere hier schreiben ....

Bald wird es Infos geben!!.

Ich bin der Meinung, dass es dann aufwärts geht :-)))

SCHÖNES Wochenende ;-))

...immer mal wieder interessant was da im orderbook so vor sich geht ;)

Mir wäre es auch ganz lieb, wenn wir hier Kurse um die 0,5 sehen würden, allerdings würde derzeit solch ein Kurs wirklich nur auf Spekulationen begründet sein. Fakt ist doch, dass die Barreserven so langsam aufgebraucht werden und entsprechend die Liquidität sinkt.

Wo wir in den nächsten 3-4 Wochen stehen werden? Das kann hier mit Sicherheit keiner sagen. Es handelt sich hier um einen spekulativen Wert, wo wir in den nächsten Tagen mit Sicherheit noch einiges an Volatilität sehen werden und auch Kurse von 0,4-0,5 durchaus möglich sind... Wohin dann die Reise gehen wird? --- Lassen wir uns überraschen.

Ich gebe jedenfalls keinen einzigen Share her, damit sich andere "vollsaugen können".

Die in den letzten Monaten zu TAUSENDFACH gehandelten Stückzahlen von 100 Shares sagen mir persönlich, dass hier "manipuliert" wird, um "irgendetwas" zu bezwecken.

Aber wer macht sich da die Mühe, um nicht ans Geld zu kommen?!?

Der Kurs bewegt sich zudem seit mehreren Wochen in der Range von 0,35 - 0,40. WARUM, wenn die zugegebenermaßen sehr aussichtsreichen "Fakten" vorliegen? Wieso liegt der Kurs nicht viel höher? Bei jeder anderen Aktie wäre der Kurs längst in die Höhe geschnellt... Wieso also nicht bei Biodel?

Weil hier "Fäden gesponnen" werden.... Meine Meinung....

Deshalb bleibe ich investiert, lasse mich durch nichts verunsichern!

Denn dies scheint in meinen Augen "Taktik" zu sein, die Kleinanleger zu verunsichern, damit ggf. nicht mehr "Zahlungen" vorgenommen werden müssen, als unbedingt notwendig...

Die Story dieser Aktie sucht ihresgleichen!

Nicht irgenwelche "Goldaktien" die hoffentlich/vielleicht auf ein großes Vorkommen gestoßen sind.

Hier liegen Fakten (bzgl. Rücklage, Investoren, zigfaches Interesse von Mergern, Albireo kurz vor Abschluss, evtl. Verkauf der Diabetes-Pipiline, weitere Zukunftsaussichten mit Albireo, evtl. Vergleich mit Unilife, etc.pp) vor.

Also keine Suche nach irgendwelchen nicht vorhandenen Goldvorkommen! Sondern gleich ZIG ANSÄTZE, dass sich der Wert rentieren könnte!

So liebe Ariva-Kommentatoren: Sperrt mich ggf. für diese Aussage, denn wie wir alle mitbekommen haben, wäre eine freie, persönliche Meinungsäußerung nicht das erste mal als Grund einer Sperrung....

DIES IST NUR MEINE PERSÖNLICHE MEINUNG!

Beide Werte stehen jedenfalls sehr tief, beide sind aus großer Höhe sehr tief gestürzt.

Biodel könnte nur weiter fallen, wären da nicht Verkauf der Pipeline (meines Erachtens wird dieser Punkt von vielen hier überschätzt; keiner weiß, ob die überhaupt jemand haben will) und der bevorstehende Abschluss des Mergers. Der Merger ist für mich der sicherste Kurstreiber. Alles andere wäre für mich Zugabe.

AEterna dürfte ebenfalls nach unten abgesichert sein, da sie Einnahmen erzielen und nicht ausschließlich von den anstehenden Studienergebnissen abhängig sind. Kommt hier aber ein Studienflop, geht es logischerweise zumindest vorläufig abwärts. Geht die Zoptrex-Studie erfolgreich über die Bühne, ist bei AEterna meiner Meinung nach noch mehr zu holen. Aber hier ist der entscheidende Punkt das "Wenn", während der Merger bei Biodel eigentlich sicher sein sollte (ich beziehe mich auf die offiziellen Meldungen von Albireo und Biodel, den Merger abschließen zu wollen).

Wobei sich jeder selbst aussuchen darf, welcher Wert für ihn der "sicherere" ist.

Optionen

| Boardmail an "zocki55" |

Wertpapier: Albireo Pharma |

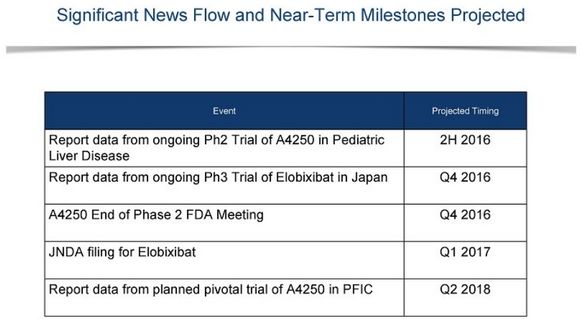

EA Pharma hat für Elobixibat 31 Millionen $ an Albireo bezahlt ("upfront and milestone payments). EA Pharma vertreibt Elobixibat dafür in Asien bzw. Teilen des Kontinents, v.a. in Japan.

Für die Vertriebsrechte an Elobixibat sind offenbar am 13.4.16 nochmal extra 8 Millionen $ an Albireo geflossen. Scheinbar zusätzlich. Was eigentlich bedeuten müsste, dass Eloxibat als künftig sehr erfolgreich eingeschätzt wird.

Mich würde jetzt der zeitliche Horizont zu Elobixibat interessieren. Wie schnell wird die Phase-3-Studie abgeschlossen sein?

Albireo hat mit Tom Shea einen Diabetes-Spezialist neu hinzugewonnen. Wozu?

die meiste kohle ist hier wohl schon geflossen....

Optionen

| Boardmail an "Papa_Joo" |

Wertpapier: Albireo Pharma |

.... Als Gegenleistung für die Rechte erhält Albireo von Ferring eine erhebliche Vorableistung für die Lizenz sowie Meilensteinzahlungen und gestaffelte Lizenzgebühren in zweistelliger Höhe..

hört sich für mich nicht schlecht an

Albireo braucht Biodel nicht mehr an Board für den Cashflow.

Unter Umständen kommt somit keine Mergerübernahme Biodels zustande.

Bald gibts ja News man wird sehen.

Achtung : der obige Satz ist meine persönliche Meinung, auf Grund des Aktienhandel der letzten Tagen/Wochen..

warten wir es ab, die nächsten 2..3 Wochen werden sehr aufschlussreich sein.. :-)

Moderation

Zeitpunkt: 08.08.16 09:03

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

Zeitpunkt: 08.08.16 09:03

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung