FPH - Wer 2-3 Jahre Zeit hat sollte rein

Insofern würd ich da niemandem widersprechen, der wie kibbuz meint, aussteigen zu müssen. Das ist eine nachvollziehbare Entscheidung.

Ich bleib investiert, weil sich an der grundsätzlichen Idee meines Investments in FP nichts geändert hat. Man wird zudem jetzt zum Dividendentitelaufgrund steigenden Cashflows. Wenn die Kosten wie angekündigt etwas sinken, der Euro Vorteile bringt und man irgendwann auch mal bei der De:Mail Fortschritte erzielt, sind das alles Effekte, die sich positiv auswirken werden. Da finde ich die aktuelle Ausgangsbasis mit knapp 10 Mio Ebit eigentlich ziemlich optimal, gerade auch psychologisch, da jetzt wohl wirklich viele Leute die Faxen dicke haben und endgültig aussteigen.

@versucher1, ich aktuallisiere die Tabelle nachher. Stell ich dann rein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Bei einem sehr stark projektgetriebenen Geschäft kann ich dies ja nachvollziehen, aber FPH zeichnet sich ja durch sehr planbare Erlöse aus. Ich hoffe die jüngste Prognose hat sich an dem vorgenannten Grundsatz orientiert.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Francotyp-Postalia AG |

Das meinte ich kürzlich auch mal mit fehlender Transparenz, was eigentlich komisch ist, da FP sich hier als IR im Forum viel Mühe gibt und ja auch umfassende Präsentationen veröffentlicht. Also Transparenz will man zwar offensichtlich, aber macht dabei irgendwas falsch.

Ich kann nur hoffen, man hat in Zukunft die Margen, die man ursprünglich mal plante. Dann könnte die aktuelle Schwäche aus Aktionärssicht sogar Gold wert sein, weil die absoluten Gewinne überproportional steigen. Aber diese Fantasie müsste man irgendwie erzeugen, ohne blindlinks wieder zu hohe Erwartungen zu schüren. Kann man nur mit konkreten Details zu einzelnen GUV-Posten, die sich durch welche Einflüsse in welcher Höhe verändern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Das mit der Steuer hier [in D] ist fuer mich nicht nachvollziehbar.

Ich bezog mich vorhin aber aufs Ebit. Das finde ich auch schon zu gering, gemessen am Umsatz.

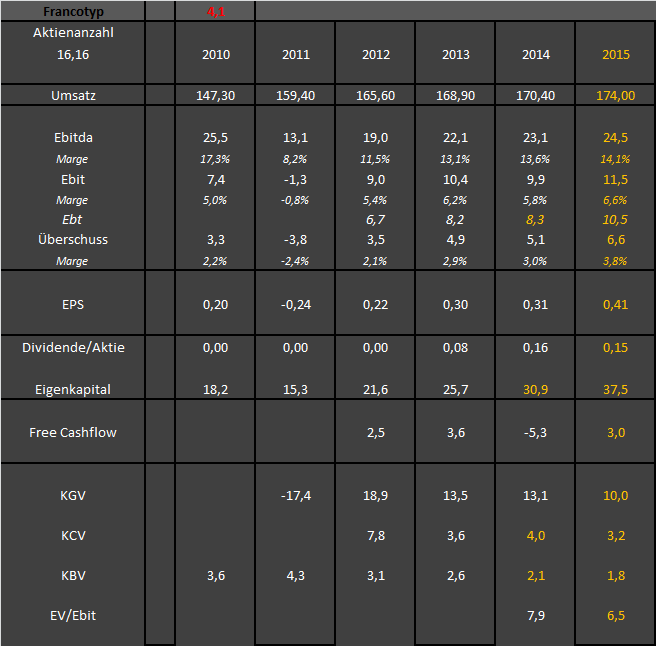

Letztlich lkiegt das an den höheren Abschreibungen, denn während die Ebitda-marge von 13,1% auf 13,6% gestiegen ist, ist die Ebit-Marge von 6,2% auf 5,8% gefallen.

Wenn man es positiv sehen will, ... besser als wenn die Ebitda-Marge gefallen wäre.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Etwas zur Prognose: Diese basiert entsprechend den Angaben auf einem Wechselkurs von 1,25 $/€. Welche Änderung ergibt sich in Euren Kalkulationen wenn hier 1,10 $/€ angesetzt wird?

sooooo weit weg war das ja dann doch nicht Kgv e bei 7,89 - fast 8 und DivRe: 4,5%

schlußendlich scheint es auf ein 2015 kgv von rund 9 und ein DivR von 4% hinzukommen ... also wie gesagt so ganz daneben war das dann gar nicht :)

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Francotyp-Postalia AG |

klar, wenn das Jahr 2014 so verlaufen wäre, wie man es ursprünglich mal prognostizierte, wären auch 2015 ein EPS von 0,48-0,50 € realistisch gewesen. Da bin ich jetzt etwas pessimistischer geworden und schätze nur noch 0,41-0,43 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

fp-jahre.png (verkleinert auf 77%)

fp-jahre.png (verkleinert auf 77%)

Also halten + warten.

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Francotyp-Postalia AG |

Es ist schon irgendwie bezeichnend, dass man beim Blick auf die Stimmung hier und am Markt den Eindruck bekommen kann, das Gegenteil wäre der Fall.

Und da sind wir wieder beim Posting von Scansoft #2252

Zitat: "Ich verstehe nicht, warum der einfache Grundsatz für ein erfolgreiches Dasein an der Börse "underestimate and overdeliver" bei FPH einfach nicht umsetzbar ist."

Ein nternehmen, das jahrelang fundamental gut performed wird an der Börse wahrgenommen, als würde es ständig enttäuschen. Da muss man sich mal Gedanken drüber machen, sowohl FP selbst als auch wir Aktionäre. Ich glaub, wenn es FP hinbekommt, auch mal seine Prognosen zu erreichen, hat man massives Aufholpotenzial

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Das wären im EPS15e eben mehr als +30% ... davon sollte normalerweise die FPH-Geschäftsführung in ihrer Prognose2015 doch die ersten 2/3 vorgeben können ... was sie aber nicht tat sondern alles offen ließ an der Stelle.

ist ja auch wurscht.

@versucher1, ich hab jetzt erstmal vorm Bericht keine Hinweise wonach die Abschreibungen weiter steigen sollen. Ob das mit höherem Ebitda zwingend ist, würd ich so pauschal erstmal verneinen. Dazu wäre eine Aussage der IR hilfreich oder wir warten halt auf den Bericht.

Jedenfalls war das ja immer der große Hebel früher in den Studien und Präsentationen. Wenn man sich die Präsentationen von vor zwei Jahren anschaut, dann haben sich dort schon kleine Umsatzanstiege stark überproportional aufs Ebitda ausgewirkt und das ging auch fast voll ins Ebit. Darin lag immer die große Fantasie. Jetzt gibt es zwar nach den Investitionen entsprechend höhere Abschreibungen in 2013/14, aber ich seh keinen zwingenden Grund, wieso dieser Trend weiter anhalten muss.

Wieso FP keine EPS prognose angegeben hat, ist auch sowas was man IR und Vorstand fragen sollte. Ich hab ja kürzlich schon mal gepostet, dass mir sowas zwar weniger wichtig ist, aber viele Kleinanleger gucken nunmal vor allem aufs KGV. Insofern hatte ich ja den Vorstand schon mal gebeten, die detaillierten GUV-Posten zu veröffentlichen, die sich je nach Umsatzszenario auf die Gewinne ergeben. Steuerquote ist ja auch immer wieder so ein Thema. Oder die letztendlichen Auswirkungen der finanziellen Umstellungen in Großbritanien. Alles so Fragen, die das EPS mehr oder weniger stark in beide Richtungen beeinflussen können. Ich bin da ehrlich, und sage, vieles davon lässt sich von Au0en nicht für mich beurteilen. Ist vielleicht auch ein Grund für die niedrige Bewertung. Der Markt mag keine Unklarheiten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Durch die Schwankungen zwischen den Quartalen unterjährig fällt es dem Markt nicht nur schwer, einzelne Quartale zu analysieren und dann daraus eine Jahresprognose abzuleiten, man hat auch das Problem, dass manchmal zwischendrin bei den Anlegern wieder Hoffnung aufkommt, die dann vom Vorstand unverschuldet wieder enttäuscht werden muss.

Es ist schon sehr augenscheinlich, wie stark Quartale hinsichtlich ihrer Margen schwanken. Dazu kommen verschiedene Einflüsse, wie Währungen und Abschreibungen, die saisonal unterschiedlich ausfallen. Die aktuelle Enttäuschung über Q4 kann durchaus auf so eine Saisonalität bei Steuern oder Abschreibungen zurückzuführen sein. Und FP kann gar nix dafür, höchstens das man es bisher nicht richtig vermitteln konnte.

Jedenfalls sieht ja die Entwicklung der letzten Jahre gar nicht schlecht aus. Die Stimmung ist trotzdem unter den Aktionären schlecht. Muss ja an irgendwas liegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

(sorry, falls das im thread schon mehrmals beantwortet wurde, ich lese bei fp nicht ständig mit)

Optionen

| Boardmail an "tafkar" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Francotyp-Postalia AG |

Man wird bei FP sicherlich gewisse mittelfristige Zielvorstellungen haben, aber soweit mir bekannt, gehts da erstmal nur um theoretische Vorstellungen zum De:Mail Umfang des Gesamtmarkts insgesamt und eine Zielvorstellung des Marktanteils. Ich glaub dazu wurde irgendwann auch schon mal eine Zahl genannt. Aber konkrete Umsatzazheln, geschweige Gewinne gabs noch nicht und wird man in näherer Zukunft auch nicht nennen wollen. Wobei ich mich erinnere, dass das das ein ziemlich hochmargiges Geschäft sein soll.

In 2015 brauchst du dich mit dem Thema aber noch nicht ernsthaft beschäftigen. Glaub kaum, dass es nennenswerte De:Mail-Umsätze in diesem Jahr geben wird. Dazu lies dir nochmal die Postings von Scent auf den letzten Seiten durch! Ich seh das Thema als eine Art Joker. Irgendwann wird er stechen, aber man rechnet erstmal nicht damit.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Francotyp-Postalia AG |

Wichtiger als DE-mail halte ich die Ankuendigung in vielen Laendern mit der Postbase einzusteigen und das Produktangebot auszuweiten. Diese Massnahmen duerften schneller Ergebnisse zeigen als DE-mail und mit der schrittweisen Umsetzung ergibt sich die Chance eine Pipeline mit positiven News zu generieren.

Ich finde man sollte als Anleger FP jetzt die Zeit und die Chance geben das umzusetzen was angekuendigt und geplant ist und innerhalb oder ueber den Prognosen zuliefern.

Wenn Werbung in diese Richtung gemacht wird, egal von wem, kann dies nicht schädlich sein. Betrifft aktuell "noch" nicht das beginnende Geschäftsmodell von FPH. Und die Bewertung von DE-Mail ist derzeit = 0

siehe zuletzt #2141, 2143, 2156, 2161

Wenn Phase 2 richtig eintritt und Phase 3 erkennbar wird, könnte es sein, dass FPH margentechnisch längst extrem "überrascht" hat (vorhersehbar, die Kunden sind bereits da).

Eine Aussschüttungsquote von 35 % - 50 % des bereinigten Konzernergebnisses dürfte zukünftig für den Kurs sehr förderlich sein. Und ich kann mir nicht vorstellen, dass der Kurs noch lange in den aktuellen Regionen verweilt. 4% für einen Wert wie FPH ... bis zur Auszahlung ist das eine starke Rendite.

Ich danke jedenfalls für meinen Nachkauf gestern.

Ich habe übrigens ganz brauchbare Einblicke in diverse Landesbehörden (nicht Rentenversicherung und Arbeitsamt). "Amtsschimmel" mahlen langsam (nach außen :-), dafür sehr beständig, zuverlässig und sehr berechenbar.

Üblich sind länger laufende Verträge was alleine schon in längeren Vorlaufzeiten und aufwändigem Umstellen der Geschäftsprozesse begründet liegt. FPH ist hier "drin", ich kann mir kaum einen zukunftsträchtigeren Kunden vorstellen.

Ich habe bspw. vor 10 und vor 8 Jahren daran mitgearbeitet ein durchaus teueres (Anschaffung und jährliche Lizenz) System bei zwei größeren Dienststellen zu intergrieren (nicht Teil meiner eigentlichen Arbeit). Der Anbieter war damals noch in Konkurrenz, die heute immer noch sehr gut lebt und weiter leben wird. Beginnend mit diesem Jahr wird das Verfahren flächendeckend eingeführt. 10 bzw. 8 Jahre wurde gutes Geld verdient ... heute .... schätze ich deutlich mehr. Muss mal nachfragen, wo die Firma vor 15 Jahren lag.

Phase 1 hat für FPH bereits begonnen und dies ist in der Bewertung mit 0 (oder weniger) eingepreist. Und dies bei einem Dividendentitel :-)

Und das mit dem Amtschimmel war nicht boes gemeint. Es geht nicht viel schneller wenn man eine ganze Behoerde auf etwas Neues umstellen muessen. Phase 1 ist schon mal gut. Nennenwerte Umsaetze/Gewinne wird's meiner Meinung nach erst geben wenn auch Kmmunikation mit den Buergern per DE-Mail moeglich wird.

Phase 2 (Behörden mit Unternehmen) ist hierbei "noch" nicht erforderlich, geschweige denn zum Bürger.

Behörden geben Unsummen für die einigermassen sichere und schnelle Kommunikation untereinander aus.

eMail ist zwar überall integriert, aber aufgrund diverser Vorschriften nicht für gewisse Vorgänge zu nutzen.

Es gibt diverse Sonderkommunikationswege bei denen bisher andere Lizenz und Nutzungsgebühren erhielten. DE-Mail wird hier vereinheitlichen mit etlichen Vorzügen für die Behörden ... und ganz klar auch für FPH.

Hier hätte ich zwar auch sehr gerne eine Statement von PFH zu den Konditionen gehabt, verständlicherweise wurde dies aber abgelehnt.

Ansonsten müßte ich mich wiederholen.

Aber man sollte bei DE-Mail i.Z.m. FPH nicht erwarten, dass dies erst beim Bürger ankommen muss. Das ist NICHT die Zielgruppe von FPH.

Wenn der Bürger DE-Mail nutzt, wird dies natürlich auch für FPH von Vorteil sein, da dann die Behörden natürlich auch mit dem Bürger auf diesem Weg kommunizieren werden.

Aber wirklich viele Möglichkeiten ergeben sich bereits viel früher. Deswegen sind die bereits bestehenden Kunden ein sehr großer Schritt in die richtige Richtung.

Pluspunkte:

- verdoppelte Divi auf 16 Cent als Signal an den Markt

- Erhöhung der wiederkehrenden Umsätze um 2,5 Mio auf 139,4 Mio

- die Postbase-Systeme ermöglichen Fernwartung, Senkung des Reparaturaufwands

Minuspunkte:

- Umsätze aus Produktverkäufen sinken um 1 Mio

- nur geringe Steigerungen in EBITDA und (EBIT sinkt gar) und EPS.

Der Ausblick auf 2015:

- Umsatz +2,6 Mio bis 5,6 Mio (also max. 3,4%), EBITDA +0,9 Mio bis 1,9 Mio

- aber: beim EBITDA sind ev. Kosten von ca. 1Mio für Kunden-Service außen vor.

- die Themen Archivierung + Verschlüsselung + DE-Mail sind Investitions-Felder

Mein Fazit dazu und der Kursentwicklung danach:

- trotz Reorg/Kosteneinsparungspolitik + TeleportoGelder (+ 0 Währungsverluste!)

nur schwacher Profitabilitäts-Fortschritt ... es scheint mir, man gibt das Geld

wieder mit leichterer Hand aus, versucht mal hier was und mal da ... .

- die Themen Archivierung+Verschlüsselung sind mMn komplex, technologisch

anspruchsvoll, hart umkämpft im Wettbewerb, kostenintensiv und nur als

Langzeitthema entwickelbar ... finde es sehr zweifelhaft ob sich FPH da

versuchen soll ... meine eben, FPH hat seine Stärken auf anderen Feldern.

- Di Divi lockt bisher keine neuen Käufer an ...

Ich bin kein Lafri-Investor, sondern blicke auf Kurschancen/-gewinne in den nächsten 4 Monaten. Da sehe ich bei FPH wenig Aussicht auf eine Kursteigerung auf ca 4,7x EUR ... hoffe daher auf einen Anstieg bis wieder ca 4,2x und denke dran dort erstmal auszusteigen.

Bleibt natürlich positiv auf meiner Watch, die FPH.

-

- die Divi-Verdopplung hat bisher keine Aktien-Käufer angelockt