Oersted A0NBLH

Seite 10 von 28 Neuester Beitrag: 06.06.25 18:11 | ||||

| Eröffnet am: | 07.07.20 13:55 | von: slim_nesbit | Anzahl Beiträge: | 681 |

| Neuester Beitrag: | 06.06.25 18:11 | von: Bilderberg | Leser gesamt: | 276.057 |

| Forum: | Börse | Leser heute: | 50 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 7 | 8 | 9 | | 11 | 12 | 13 | ... 28 > | ||||

5 Mrd DKK , ca. 0,7 Mio Euro (je nach FX) sind Abschreibung. Die sind bilanzwirksam, nach Logik der Beschreibung und Bestätigung der Ziele aber nicht cash wirksam, d.h. die verhageln nur buchhalterisch die Zahlen, der Cash Flow steht zumindest in 2023

6 Mrd. DKK nennt Orsted ca. 0,8 Mio € als Risiko, dass man keine Steuervorteile gewährt bekommt, die bisher unterstellt wurden. Nach allem, was ich lese, sind das keine Impairments, also nicht bilanzwirksam, sondern im Grunde die Ankündigung einer möglichen Gewinnwarnung/eines weiteren möglichen Impairments (ich habe jetzt keine ad hoc Ahnung, wie das dann in der Bilanz angepasst wird)

Das sind dann 1,5 Mrd. Ich habe weiter oben nur die 5 Mrd. DKK genannt, weil das nach meinem Verständnis erst mal der Bilanzeffekt ist, aber wenn man die Kursreaktion betrachtet, muss man erst mal den vollen Betrag nehmen.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Orsted AS |

Optionen

| Boardmail an "TillyI" |

Wertpapier: Orsted AS |

Gestörte Lieferketten / mangelnde Fähigkeit der Lieferanten, sich an vereinbarte Liefertermine zu halten, gefährden die zeitgerechte Umsetzung von Projekten. Dies führe zu zusätzlichen Kosten und potenziell verzögerten Einnahmen.

Na dann kommen die Einnahmen eben etwas später und außerdem haftet i.d.R. doch (auch) der Lieferant für Verzögerungen oder man hat sich dagegen versichert.

2. Thema

Fragliche, möglicherweise ausbleibende Steuergutschriften

Muss man da tats. was abschreiben? Dieses Geld war doch im Grunde noch gar nie da im Unternehmen.

Im Übrigen sind beide Punkte im Konjunktiv geschrieben, d.h. es kann ja auch ganz anders kommen.

Wenn man es auseinander nimmt, sieht man dass der Abschlag schon heftig ist,

aber auch verständlich, denn beim ersten Lesen denkt man

oh GottoGottogottoGott !

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Orsted AS |

Ich hatte es ja oben erklärt, der Cash Flow kommt später, das hat halt Bilanzeffekte bzgl. Zinsen und Abdiskontierung und ggf. Refinanzierungen (das wäre dann schon der Worse Case, wenn dadurch Zwischenfinanzierungen notwendig wären, liest sich nicht so.) Ich vermute, die Nummer ist 10 Mrd. DKK, man hat sich mit den WPs darüber geeinigt, es auf zwei Quartale zu verteilen, dass ist jetzt nicht unüblich.

Ich arbeite ja in einer recht verwandten Branche, wo man auch Großprojekte hat. Ich bilde auch unsere Dualis bzgl. dem aus und habe u.a. Windkraft als Bsp. Eine OIffshore WIndfarm hat zwischen FID und First Power in der Regel 7 Jahre Projektzeit. In diesen 7 Jahren legt man 80% der Full Cycle Cost auf dem Tisch. So eine große Offshore Windfarm mit 150 bis 200 Turbinen hat nach den Daten, die ich habe, 2019/2020, als vor Inflation, einen Projektwert von ca. 3 Mrd Euro plus Minus. also mal eben 2,4 Mrd. Euro, die Du erst mal Zwischenfinanzieren bzw. aus dem Cash Flow darstellen muss bevor ein Euro aus dem Strom kommt. Wenn es gut läuft, dann ist der Break Even bei 10 bis 15 Jahren (besser 10). Sprich Pro Jahr bekommst Du 300 Mio rein (wenn man mal mit 3 Mrd arbeitet). Wenn Du ein jahr Delay hast, dann ist das Jahr, was vorne weg fällt hinten ranzuhängen. In der Regel rechnet man mit 20 Jahre. D.h. aber, nehmen wir mal an, die 300 Mio erwarten wir 2024, dann gibt es die erst 2044. Wenn man mit 5% rechnet (Zinsen/Inflation), dann sind diese 300 Mio in 44 in 2024 nur 113 Mio Euro bar wert. Sprich die Verschiebung kostet Dich erst mal planerisch. Sprich, etwas gerundet, ich habe bei dem Projekt einen NPV Verlust von 190 Mio. Klar könnte ich jetzt unterstellen, der Strompreis eskaliert um diese 5%, aber so läuft das in der Realität nicht. In der Regel werden Forwards dann flat fortgeschrieben. Bzw. das ist dann der Goodwill Bereich, wo man mit den WPs kämpft. Ist man konservativ, akzeptiert man ein Impairment.

Ich kenne jetzt nicht die Volumina der Projekte in der USA aus dem Kopf und bin zu faul zu recherchieren. Aber wenn wir mal in diesen Größenordnungen bleiben und es waren ja 3 Projekte, dann ist man hier bei 570 Mio Euro und das ist jetzt nur mal ein grober Überschlag. Aber vielleicht für alle hilfreich, dass Ganze besser einzuordnen.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Orsted AS |

Optionen

| Boardmail an "TillyI" |

Wertpapier: Orsted AS |

Pensionsfonds halten und verkaufen ggf. nicht. Die Frage ist, wer kauft. Das Problem ist, dass vermutlich diverse Anleger das ganze nicht einschätzen können, auch Profis, wer ist schon Experte im Geschäft, dass er in 2 Minuten sagt, so ist es. Man sieht auch, dass bisher kaum Analysten was sagen, in der Regel sind die mit Kurszielbestätigungen/Anpassungen schnell dabei. Die Materie ist halt sehr komplex, es kam auch ein bisschen aus dem Nichts (das ist für den Kursverlauf nie gut), das aus dem Nichts dürfte den Prüfern geschuldet sein, ich vermute, an dem Thema sind die länger dran jetzt kam das Testat und dann MUSS die eine Ad hoc raushauen, egal, ob das Timing gut ist oder nicht oder Du es vorangekündigt hast oder nicht. Und ganz unbekannt war das Thema ja nicht, es hat halt nur keiner so recht mehr im Kopf gehabt.

Zudem wurde der Kursverfall meiner Meinung nach durch Derivate beschleunigt. Das ganze kam mit einer Wucht runter, das gefühlt jeder Kauf sofort im Minus war. Wenn Du Dir ähnliche Verfälle anguckst, braucht das immer einige Tage bis Wochen, bis der Kurs anfängt zu steigen.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Orsted AS |

Für mich als absoluten Laien stellt sich dennoch die Frage: Kaufen oder nicht kaufen (Horizont 2-3 Jahre)

Da würde mich Eure persönliche Meinung sehr interessieren !

PS.: Klein eingestiegen (40 Stk.) bin ich heute erstmal...

- Wir sind jetzt irgendwo bei 2019er Preisen, zwischenzeitlich war das 300% hoch (Das war zuviel Phantasie vorgeholt)

- Man kann grob sagen: expected KGV grob 17, in der Prognose auf 10 sinkend, was ja mit unterleigendem Wachstum verbunden ist. Das Wachstum ist hart, jeder Windpark, jede Solarfarm, die projektiert ist ist zukünftiger Cash Flow

- Orsted ist in der Lage, dieses Wachstum im Wesentlichen aus den eigenen Cash Flows zu stemmen, damit sind Kapitalerhöhungen und starke Schuldtitelemissionen nicht zu erwarten. Im Grund kann man sagen, jede Windmühle gebiert wieder eine Windmühle

- Du hast ein Versorger, der bis 2030 seine Dividende konstant steigern will und damit ein Dividendenwachstum > 5% pro Jahr hinbekommt. Es gibt im Moment kein Indiz, dass der Free Cash Flow das nicht decken kann.

- Orsted ist sehr gut diversifiziert, sowohl in Locations (USA, Asien (J, SK, Taiwan<= Klar ein Risiko)), DK, D, NL, Schweden, Polen) als auch Business (Offshore ist der Kern, aber auch viel Onshore und Solar, viele Projekte im Bereich H2, Biomethanol (mit Mearsk), Bio CCS)

- Bislang habe ich Orsted als Unternehmen wahrgenommen, was sehr durchdacht investiert und nicht bereit ist, jeden Preis zu gehen wie z.B: Shell oder BP oder Vattenfall, um irgendwo rein zu kommen.

- Ja, Risiken sind da: Das sind eben die beschriebenen und heute relevanten Risiken in der Projektumsetzung, beim Strompreis/der Regulierung/pol Umfeld und natürlich - wortspiel - beim Wetter (Windstärke etc.)

Ich kann so viel sagen, dass ich in der Langen Seitwärtsphase eine On Off Beziehung hatte zu meinem Vorteil, bislang habe ich,mehr zufällig, die Dividenden immer mit genommen. ich war gerade dabei, wieder auf on zu gehen, da ich einen Keil in Euro zwischen 70 und 85 ausgemacht habe (natürlich im DKK Chart, aber so ist das für alle lesbarer), sogar ein Wolfe Keil (fun Fakt, auch wenn es ein heftiger Überschuss bei der 5 wäre, ist der technisch weiterhin denkbar, der Kurs müsste aber in den nächsten 1,5 Monaten dann zumindest mal zur Abrisskante hoch, um ihn Aktiv zu bekommen). Ich habe aber immer gekauft, weil ich grundsätzlich länger investiert sein will, ich lass mein Investment aber klein und dort eben tradend atmen. Ich habe heute nachgekauft, nicht ganz optimal. Ich denke schon, dass das langfristig ein passender Kurs ist, kurzfristig könnte es runter gehen, muss es nicht, dass werden die Tage zeigen, ich würde sagen 70% aller Aktien machen nach so einem Sturz dann noch mal weitere 10% Minus bis sie wieder steigen, manche ziehen aber dann auch zügig an, die Reaktion an der ersten Fibo Mindesterholung (vom Verlaufstief gesehen) ist dann interessant. Bis dahin ist alles erst mal technisch.

Ich aheb nie mehr als 5% eines Werts im Depot, i.d.R. zwischen 1 bis 3 %, 3% ist so für eine soliden Wert der Soll. Ich sehe Orsted als Solide und bin bei kanpp über 2% Depotanteil.

Garantieren, dass der Wert in drei Jahren nicht bei 20€ steht kann Dir keiner. Ich würde aber nicht 2% meines Depots auf etwas setze, wo ich das mit einer höheren Wahrscheinlichkeit erwarte.

That's it.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Orsted AS |

Es ist interessant nachzuhaken, ich werde am WE mal ein bisschen die Orsted Dokumente lesen, Investorentage etc., was da zu dem Thema alles genau gesagt wurde (ich habe das nicht 1:1 parat). Da kann man sicher eher ein Bild machen, was noch "in der Pipe" sein könnte und inwieweit man das nicht im Griff hat. Orsted ist imo eigentlich für ein gutes PM bekannt, was nicht heißt, dass einzelne Regionalmanager beim Thema ggf. schwimmen. Und nicht heißt, dass das deswegen die Projekte in Europa Asien auch plötzlich wackeln.

Bitte nicht unkritisch sein, aber sich auch nicht von solchen Revolverstatements verängstigen lassen. Selber Recherchieren. Komnt zeit, kommt Verständnis, dass ist für mich das Beste am Firmenpicking, auch wenn es manchmal viel zeit kostet oder nicht so tief geht, wie ich gerne möchte.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Orsted AS |

vom 11.05 ... da hatten wir noch Kurse um die 82 € .......

Den Aktien von Orsted geben die Analysten ein Kursziel von 144 US-Dollar. Das impliziert ein Aufwärtspotenzial von fast 60 Prozent. Auf Jahressicht ist das Papier ungefähr zehn Prozent im Minus. Die Aktie sei "zu billig, um sie zu ignorieren", so die Banker. "Wert vor Volumen, keine Kapitalerhöhung, diszipliniertes Bieten und Kapitalallokation mit höheren Renditeerwartungen für neuere Projekte" – diese Eigenschaften machen den Offshore-Windkraftanlagenhersteller attraktiv, heißt es in der Kundenmitteilung weiter.

Muss ehrlich sagen das ich Orsted in den lezten Monaten immer wieder beobachtet habe und mir gedacht habe wenn die mal unter 70 zu haben sein sollte schlage ich zu !

das es aber so weit unter 70 sein wird ist schon sehr erstaunlich , wie viele Vorredner schon angemerkt haben haben wir hier ein völlig gesundes Unternhemen welches aus seinem freien Mitteln weitere Projekte bauen kann !

Das hat mich dazu gebracht hier auch ein wenig mehr zu investiren . Energie ist dazu ein Sektor der auf jeden Fall gebraucht wird , da wir alle von der Kohle und vom Atomstrom weg kommen wollen ist diese Art von Strom natülrich noch gefragter daher doppelt gut dies im Depot zu haben.

Auch was ich schreibe ist kein Kaufempfehlung und auch ich habe keine Glaskugel , ich bin nur für meinen Teil sehr optimistisch das wir hier auf längere Sicht sehr sehr gute Einstiegskurse gerade sehen

also die Zukunft gehört Unternehmen wie orsted !

Wasserstoff ist auch ein wichtiger Punkt in den kommenen Jahrzehnten

Ist ein super sauberes Unternehmen welches durch verschiedene grüne Felder immenses Wachstums Potential hat ...

Im Gegensatz zu Kohlekraftwerken ....

Ein Investment mit reinem gewissen ist heutzutage auch schon viel wert :)

Na OK heute nicht , da der Kurs mehr als zerschossen wurde... Aber morgen oder in einem Jahr

Sowohl was die Zeit vor dem Berg als auch wieder runter betrifft. Dieses Emotionslose hat sicherlich einige abgeschreckt; ich hoffe, man kann das beibehalten und sinnleere Schüsse aus der Hüfte bleiben uns weitestgehend erspart.

Was man jetzt machen kann?

Ich habe hier gestern geschrieben, für long sei es noch zu früh, weil einem die Indikatoren, Vorboten und in den meisten Fällen ein updade des researches fehlt.

Wer zurückblättert wird sehen, dass die Chartbilder und Prognosen sich nur mit denen eines einzigen Analysten gedeckt haben.

Ich weiß bis heute nicht, ob der nur DCF drin hat oder auch die potentielle Störkräfte eingepreist hat. Eine selbst erstellte DCF-Berechnung lässt sich gut und einfach anpassen.

Ist etwas aufwendig aber wer das noch nie gemacht, der sollte sowieso damit anfangen, sich das draufzuschaufeln – denn ohne das wird es nix mit der Aktienkarriere.

Was die Störfaktoren angeht, so kann man sich da nur mit 2-3 negativen good wills behelfen. Ich muss zugeben, dass ich diesen Teil, der eigentlich supersimpel ist, nicht angemessen beurteilen kann. Ich arbeite hilfsweise nur mit drei verschiedenen Dämpfungsfaktoren. Solange mir da keiner was detailliertes bieten kann (wenn das jemand machen könnte, dafür wäre ich sehr dankbar !!!) muss das einfach reichen.

Also wer in Orsted einen maßgeblichen Betrag seines Portfolios reinsetzen will, sollte sich durch die Unternehmensmitteilungen der letzten 4 Jahre gepopelt haben und versuchen einen fairen Wert mittels DCF abzuzinsen.

Was man sonst machen kann?

Ich schrub gestern, trade nur was du siehst. Ja ich weiß, abgedroschen. Aber solange es noch nicht so viel social media gab, hat das auch schon gegolten, und das tut es immer noch.

Wie immer, insbesondere bei großen Werten, halte das so einfach wie möglich!

Ich trade im Augenblick das dritte DT mit mehreren 100er-Päckchen. Mehr traue ich mir hier auch nicht mehr zu. Im Chart sieht man, dass die Nackenlinie zunehmend unsauber geworden.

Ich gehe mal davon aus, wenns wirklich wieder ein vollständiges DT-Pattern wird, ist die Chance recht hoch, dass es in diesem Zyklus auch das letzte wird.

Die ersten beiden letzten waren ein Geschenk. Je mehr Algos auf ein drittes oder auf eine Mutation davon setzen, desto höher die Wahrscheinlichkeit, dass es sich manifestiert.

Von der Logik her passt das eigentlich auch ganz gut ins operative Geschehen und dazu gehörenden timeline; nach dem nächsten Muster – egal welches nun er vorhat – sollte der Blick in die Zukunft ein kleines bisschen klarer sein.

Angehängte Grafik:

orsted_31-08-2023.png (verkleinert auf 30%)

orsted_31-08-2023.png (verkleinert auf 30%)

"Die ersten beiden letzten waren ein Geschenk..."

Einsammeln - warten - warten - ggf. Einkaufen - warten - warten - warten - Verkaufen

Das ist mein pattern für diese Aktie.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Orsted AS |

Wie berechnest Du denn zukünftige Cash Flows.? Es klingt ja schon so, als wenn Du dsas versuchst zu bewerten, was VIEL research ist, gut wenn für Dich das Denken in 100er Paketen klein ist, macht das Sinn.

Ich werde am WE mal eine einfache, auf dem amerikanischen Fast Graph basierende Logik, die vielleicht einige schon mal gesehen habe (ich habe es hier und da mal in einigen Aktienforen geteilt) erstellen, die man recht leicht mit öffentlichen Daten machen. Pferdefuss ist, dass man die Projektion auf Konsensschätzungen macht, da kann man aber leicht etwas Stresstests reinpacken. Vorher schaffe ich das nicht, auch würde ich gerne die (potentielle) WW charten.

Für das erste, dass teile ich gleich, sollte man die Mindesterholungen nach Fibo kennen und beachten, das funktioniert immer recht gut, weil je nachdem, wo der Kurs stockt/ abprallt bekommt man gewisse Wahrscheinlichkeiten (CT ist graphische W Rechnung, nicht mehr, nicht weniger!), wie es weiter gehen könnte. Heute heißt es, den US Markt abwarten, der kann immer noch mal das Bild verändern, aber das bislang eine grüne Gegenkerze und nicht eine tiefere Anschlusskerze gebildet wird ist erst mal ein sehr gutes Zeichen, dass es zumindest etwas nach oben konsolidiert. Ob es dann konsolidiert oder in eine lokale oder sogar längerfristige Bodenbildung übergeht, dass wird man in ein zwei Wochen befinden können, Frühindikatoren sind geneu diese Fibos und ob sie schnell und nachhaltig überwunden werden.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Orsted AS |

Optionen

| Boardmail an "TillyI" |

Wertpapier: Orsted AS |

ich muss echt sagen ich bin da eher von der doofen Seite

ich kaufe Aktien wenn ich denke das sie einfach zu billig sind , das mache ich dann anhand von Osterd ganz einfach dran fest das die Aktie vor dem Crash bei 75 € stand , und danach bei unter 60 ! und das da brutal Viel Börsenwert kaputt ging obwohl die Abschriebung nun wirklich nicht sooo hoch sind

und die sind dann auch nur wahrscheinlich ! kann also auch sein das sie niedriger werden

dazu schau ich mir an ob die Storry stimmt , und das ist hier total der Fall , hab mich zuvor nicht so intensv mit dem Unternhemen beschäftigt aber um so mehr ich es mache um so besser finde ich es !

die Energiewende kommt ja gar nicht ohne Osterd aus !

Wachstumspotential mehr als Vorhanden

Geld ? ist da :) man kann neue Windräder und ähnlihces aufbauen , dazu die H2 Storry da ja irgendwoher auch der Gründe Strom für grünen Wasserstoff kommen muss !

Also das habe ich mir alles angeschaut und dann einfach mal beherzt gekauft und zugekauft

kann sein ich mach mir das alles viel zu einfach :) bisher bin ich mit Ausnahme von Wirecard :( :( ganz gut durch die Börsenwelt gekommen.

Dennoch kann es bis auf Jahresende locker wieder über die 70 gehen

der erste und bisher einzige Analyst welcher nach dem Kurssturz eine Analyse gemacht hat sieht das Potential dennoch bei um die 92 € ......

So nun lass ich euch experten aber wieder das Wort , lerne ja gerne auch was neues dazu

bin auf Chartbilder gespannt ;)

Sowohl die Gründe als auch was DCF ist und ab wann man die hier eingesetzt haben sollte, findet man in diesem Thread.

Ich denke man muss nicht alle paar Seiten, gängige Abkürzungen übersetzen; in diesem Faden kommen eh nur welche vor, die zum Primitivwissen gehören. Also googeln oder blättern.

----

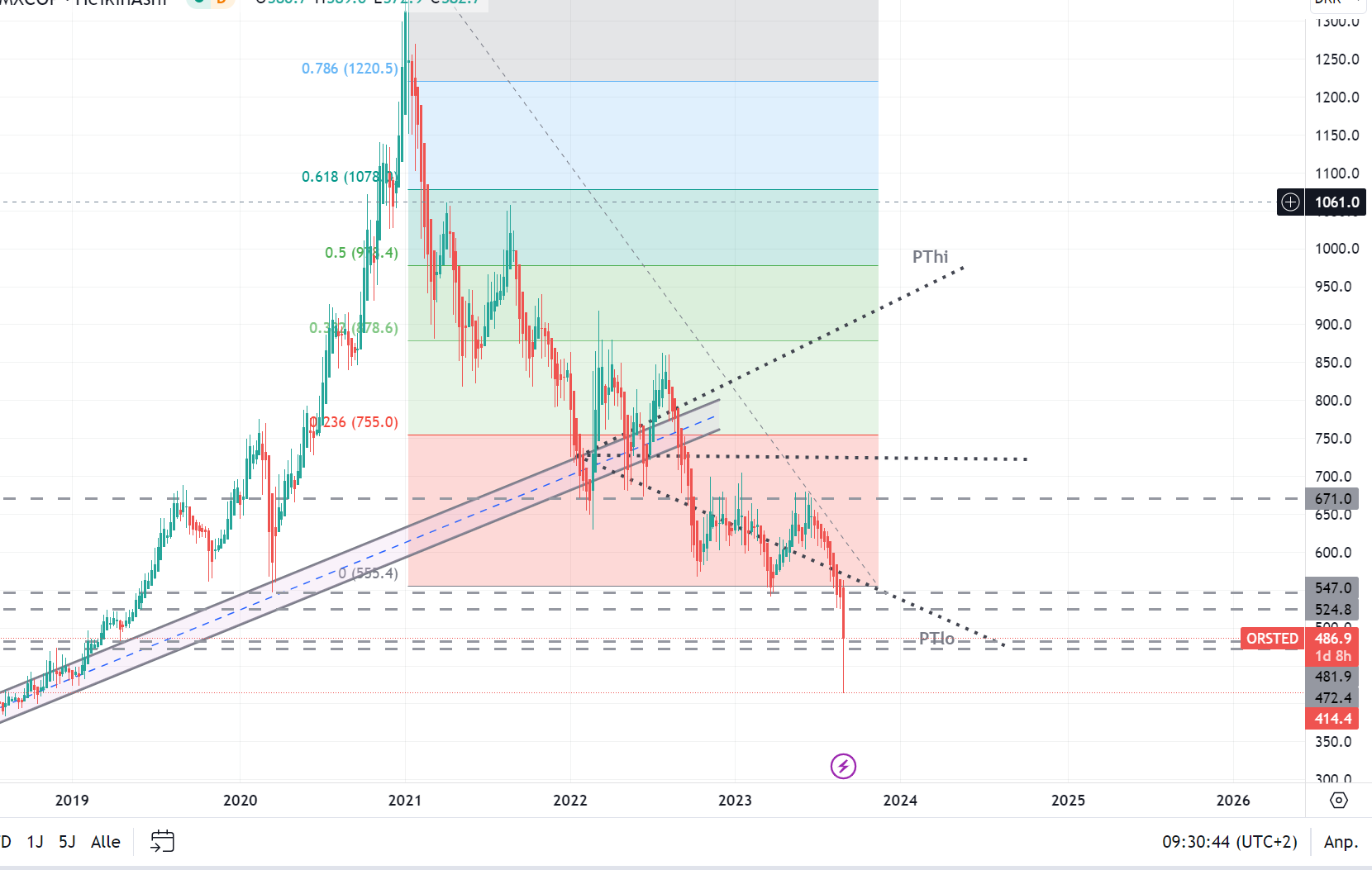

Hier die Werte fürs DT (= Doppeltop) und dem laufenden Pattern

Spiegelung bis 400DKK, wegen Endspielverhalten (siehe Spieltheorie) könnte das aber schon bei 416 - 420 DKK zum Erlahmen kommen. Nackenlinie 540 DKK.

Besser aber den im eingezeichneten Korridor (der obere der beiden grau gestrichelten Kanäle) nehmen.

Heißt, die Summe wird auf 420 DKK und 400 DKK aufgeteilt und nach oben in Richtung 540 bzw. in Richtung Kanal eingesetzt.

Aber wie schon gesagt, je öfter sich ein Muster wiederholt desto modulierter, im Ergebnis unsauberer.

Denke mal zu den Einstiegskursen kann man nicht allzuviel falschen machen.

Langrist-Risiko dürfte wahrscheinlich gegen Null gehen bei diesem "Versorger".

Chance auf Verdopplung halte ich für wahrscheinlicher ...natürlich nix für den schneller Day-Trader-Zock :)

Optionen

| Boardmail an "Helius3000" |

Wertpapier: Orsted AS |

Ich würde jetzt erst mal sagen, wenn der Markt das ganze auch als Überreaktion sieht und die Abwärtsbewegung auskonsolidiert, sollte die Zone 460 bis 470 drin sein und die muss auch gepackt werden, wenn man nicht ständig nach unten gucken will. Die heutige Kerze hat einen guten Teil davon gepackt, das sieht erst mal gut aus. Das ist alles kein Muss im Sinne von Wir als Ziel erreicht werden, es auch hier umdrehen. Es ist ein Muss, wenn wir wieder nach oben gucken wollen und zusammen mit dem überverkauften RSI nicht abwegig.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Orsted AS |

Angehängte Grafik:

screenshot_2023-08-31_135025.jpg (verkleinert auf 43%)

screenshot_2023-08-31_135025.jpg (verkleinert auf 43%)

Deine Fragen treffen genau ins Schwarze.

Und ich habe mich die ganze Zeit über gefragt, warum das bisher noch keinem aufgefallen ist.

Man kann bei diesem Wert nicht einfach auf irgendeine Webseite gehen, sich die free cash flows und die Wachstumszahlen der letzten 10 Jahre abschreiben und in ein opensource xls-tool eintragen.

Die korrekte Lösung (die aber keiner gehen will)

Im wesentlichen muss man die negativen free cash flows parzellieren. Für den auf Reinvestitionen entfallenden Teil

muss man über eine Halbwärtszeit eines solchen Windparks den später positiven CF kapitalisieren und dann mit einer langen Reihe, in der auch die laufenden, negativen Werte vorkommen, abzinsen, um auf den Barwert zu kommen, den ich für den Berechnungszeitpunkt zuschlage, anders geht es wohl kaum, wenn man sich manuell ranpirschen will.

Die Abkürzung (aber ob sie wirklich hilft?)

Grobschätzung

Ab 2027 wollte Orsted 85% seines Ertrages aus installierten oder fast fertig installierten Anlagen erzielen, die timeline des Shifts steht auf dem Prüfstand,

unabhängig davon könnten man die Wachstumsprognosen des Unternehmen einfach extrapolieren und dann wieder abzinsen.

Ich schätze mal, das haben die Analysten getan. Oder eben gar nicht erst geupdatet.

Ein paar Seiten zuvor habe ich auf Sankeydiagramme verwiesen, die sollten einem zur Übersicht gereichen, damit man erst einmal weiß, wo die Kohle hinfließt.

Der Verweis war genau dafür gedacht.

Vor dem Liquiditätsknick kam man ungefähr auf 620 – 640 DKK als fair value, (übrigens da war der Kurs noch um 1000) jetzt steht man vor dem Dilemma, dass wenn man alle Zahlen stur in seine Software eingibt, ungefähr auf bis zu –4000 DKK als fair value kommt.

Das ist auch der Grund, warum Ratingtools Orsted mit hohem bankrupcy-score ranken.

Das ist der genau der Knackpunkt, worum es hier geht. Ein Turnaroundkandidat, bei dem man ermitteln muss, wann er turned und ob es sich nach dem Turn überhaupt noch lohnt.

Falls sich 2029 als das neue 2027 entpuppte und wenn es noch 3 Jahre (und länger darf eine Analyse nicht prognostizieren) running out of cash heißt, sind für viele Allokationen (bspw. Pensionfonds) rote Flaggen gesetzt. Dann kommt hier nicht so plötzlich die große Kohle rein.

Es ist eben nicht so: rein, warten, passt schon.

Die Erfahrung haben schon RWE-ler gemacht und so wie es aufsieht, könnte es den NextEra Energy Anhängern noch bevorstehen.

So einfach ist das nicht.

Ich würde mich aufrichtig freuen, wenn einer die Sache verfolgte. Nicht abschrecken lassen, wenn die Zahlen am Anfang weird aussehen.

Eines verrate ich aber schon vorab, im Ergebnis beschert es einem ne Gänsehaut, wenn man das mit dem Kursverlauf in Einklang bringt.