K+S

Gruß Jens

Angenehme Runde hier

Jetzt gehe ich feiern,essen Seele baumeln falls es nach dem Fußballspiel bewegungstechnisch noch machbar ist :)

Angenehmes Wochenende @all

Kali-Aktien

Neues Jahr und neues Glück für K+S und Co.

heute 08:10 • FOCUS MONEY

2013 war für die Düngemittelbranche vor allem eines: miserabel. Die Ambitionen des Ex-Uralkali-Vorstands Baumgertner stürzten den Markt in die Krise. Mit dem neuen Jahr aber kommen auch neue Chancen für Kali-Unternehmen und deren Aktien.

Den 30. Juli 2013 werden die Kalimärkte ebenso wenig vergessen wie den Namen Wladislaw Baumgertner. Denn damals gab Baumgertner als Vorstandschef des weltgrößten Kaliproduzenten, der russischen Uralkali, bekannt, das Vertriebsabkommen mit der Nummer zwei, der weißrussischen Belaruskali, aufzukündigen. Den begehrten Dünger werde er künftig auf eigene Faust und in größeren Mengen verkaufen. An den Märkten löste Baumgertner eine Lawine aus:

Die Kalipreise brachen ein. Von um 400 Dollar pro Tonne purzelten die Notierungen nahezu um die Hälfte auf nur noch gut 220 Dollar. Mit ihnen implodierten die Gewinne vieler Kaliproduzenten weltweit, darunter das deutsche Dax-Unternehmen Kali und Salz (K+S).

Auf Talfahrt gingen auch die Aktienkurse. Die K+SNotiz stürzte innerhalb von nur gut einer Woche um satte 40 Prozent ab. Die Aktien anderer westlicher Hersteller wie der kanadischen Potash of Saskatchewan (PotashCorp), der amerikanischen Mosaic Corp. oder der israelischen ICL verloren ebenfalls empfindlich an Wert. Freuen konnten sich nur die Bauern: Für sie wurde Kalidünger deutlich billiger.

Auszug:

Schock überwunden

Inzwischen kündigt sich aber Besserung an. Der Schock scheint verdaut. Nicht nur, weil sein Auslöser, Wladislaw Baumgertner, inzwischen gefeuert wurde. Sein Nachfolger bei der marktbestimmenden Uralkali, Dmitri Ossipow, steuert wieder höhere Preise und womöglich neue Kooperationen an. Die Märkte atmen auf. Kalipreise wie Aktienkurse stabilisierten sich bereits. Bestätigt sich die neue alte Politik der Russen - gute Preise statt viel Volumen -, könnte daraus ein nachhaltiger Kursaufschwung für K+S & Co. werden. Luft nach oben besteht nach dem Debakel des Jahres 2013 genügend.

Ganz entscheidend für die Aktien ist die künftige Entwicklung der Kalipreise. Steigen die weiter, erscheinen viele dieser Papiere zu billig. Hoffnungszeichen gibt es einige. Ende Januar schloss Uralkali mit China einen Liefervertrag über 700 000 Tonnen ab. Preis je Tonne: 305 Dollar, fast 40 Prozent über dem letztjährigen Tief. „Der Auftrag zeigt die wachsende Nachfrage nach Kali und den Beginn einer Markterholung“, ist sich Uralkali-Vertriebschef Oleg Petrow sicher.

Sie käme dem Unternehmen, mit einer Jahresproduktion von 9,1 Millionen Tonnen Branchenprimus vor Belaruskali (7,9 Millionen Tonnen), höchst gelegen: Sein Umsatz war durch Baumgertners Streich im Jahr 2013 bis September um rund ein Viertel auf 1,8 Milliarden Euro eingebrochen. An guten Preisen ist auch das bislang zweitgrößte Verkaufskartell Canpotex (PotashCorp, Agrium, Mosaic) aus Nordamerika höchst interessiert.

Optionen

| Boardmail an "noogman" |

Wertpapier: K+S AG |

Dann lässt sich natürlich mit den ja nicht ganz so überragenden 305 Dollar natürlich eine satte Preissteigerung von 40 Prozent nach Focus Money darstellen.

Aber ich habe das dumpfe Gefühl - auch hier wurde journalistisch nicht ganz einwandfrei gearbeitet.

Täusche ich mich da?

Vielen Dank im Voraus für Infos und sonnige Grüße ins Forum

Investor Dan

In Russland sind die Preise z.b. wieder ganz anders, als in vielen anderen Regionen. Auf welche Preise man sich nun auch beziehen mag weiß ich nicht. Man ist aber gut beraten diese 40 % zu ignorieren.

Die Spots waren in China bei 280 - 290 $ gefallen. Die wollte dann Uralkali auf 325 anheben. 305 waren die Chinesen dann bereit zu zahlen. Macht in meiner Welt in der Spitze 9 %.

In Brasilien sind es ja bekanntlich um die 350 $. Da ist der Anstieg also schon größer. Sicherlich keine 40 %.

In Russland sind sogar teils Ladungen aus Weißrussland für 60 $ verkauft worden. Das war ziemlich bald nach dem Zusammenbruch. Daraufhin war dann Russland sehr zornig und hat auch die Preise für die "domestic markets" gesenkt. Laut Uralkali waren das aber einmalige Szenarien. Also kann man sich auch alle möglichen Preise beziehen.

Die Kritik an dem Artikel könnte also sein, dass man 40 % ohne Bezug nennt.

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

da war ich grad erschrocken/erschreckt.

Wenn man ein bisschen nach unten scrollt, sieht man die aktuellen Durchschnittspreise (Q3).

Man könnte sich nun auch fragen, was 2012 im Q3 zu 228 FCA export geführt hat. Ich kann es nicht sagen. Aber deshalb bin ich auch gegenüber Uralkali selbst skeptisch gestimmt. Es ist fraglich, ob die Angaben auch zutreffen oder wer sich sonst noch vom Brot bedient.

Jedenfalls sind die domestic prices aktuell bei 192 Dollar/t. Wenn man das mal auf Rubel umlegt, wurden sie sogar nun stetig erhöht. Aber wie man auch erkennt sind hier deutliche Unterschiede zu den anderen Spotpreisen vorhanden. Es ist also immer eine Frage des Bezugs.

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

[Von Ullrich Umann/gtai] Die OAO Uralkali gehört zu den wichtigsten Bergbau- und Industriebetrieben in der Region Perm. Das Unternehmen plant 2014 umfangreiche Investitionen in seine Abbaukapazitäten für Chlorkali. Neues Abraumgerät soll angeschafft und die Stromversorgung ausgeweitet werden. Den Absatz strukturiert Uralkali zurzeit um und verhandelt nun direkt mit Großabnehmern. Das Vertriebskonsortium mit der Beloruskaja Kalinaja Kompanija hatte das russische Unternehmen 2013 aufgekündigt.

Uralkali will den Abbau von Chlorkali von 10 Mio. t im Jahr 2013 auf 13 Mio. t im Jahr 2014 und weiter auf 14 Mio. t im Jahr 2015 steigern. Wie der Generaldirektor der OAO Uralkali, Dmitri Osipow, gegenüber der Zeitung “Beresnikowski Rabotschi” betonte, liegt die Kapazitätsauslastung seit Mitte 2014 annähernd bei 100%. Besonders von September bis Dezember 2013 wurde der Kaliabbau massiv gesteigert – um 61% im Vergleich zum analogen Vorjahreszeitraum. Mit der Steigerung der Ausbringung in der zweiten Jahreshälfte 2013 reagierte der Konzern auf den Preisverfall bei Chlorkali um 27%. Zwar wurde mit der Mengenzunahme der Preisverfall weiter angeheizt. Doch gelang es trotzdem, den Einnahmenverlust durch das Mehrangebot einzudämmen: bei 19%. Deshalb werden die für 2014 geplanten Investitionen in neue Abraumschächte im vollem Umfang realisiert. An eine zusätzliche Steigerung der Investitionen sei aber vorerst nicht gedacht, so Osipow abschließend.

Um neue Absatzmärkte zu erschließen, wurden Lieferabkommen mit Abnehmern in der VR China vereinbart – dem Land, in dem weltweit der meiste Chlorkali verbraucht wird. Demnach werden chinesische Großkunden 0,7 Mio. jato für einen Preis von 305 US$ pro Tonne kaufen.

Kunden in Brasilien sollen wegen der dort hohen Nachfrage sogar Preisanhebungen von 320 US$ auf 350 US$ pro Tonne für Kaligranulat akzeptiert haben. Nachdem Uralkali seine Exporte nach Asien angekurbelt hat, rückt das südamerikanische Land nun in der Exportstrategie immer stärker in den Fokus. Brasilien entwickelt sich zu einem der weltweit größten Sojaproduzenten mit einem dementsprechend hohen Düngemittelbedarf.

Uralkali investiert deshalb in die brasilianische Hafenwirtschaft. Der Konzern übernahm 25% des Aktienkapitals an der Equiplan Participacoes S.A. für einen Preis von 35 Mio. US$. Bei der Firma handelt es sich um den Betreiber eines Hafenterminals im brasilianischen Antonina. Nachdem sich dieser Schachzug als vorteilhaft erwiesen hat, weil dadurch Schiffe mit Düngemittel von Uralkali ihre Fracht wesentlich schneller löschen können, prüft der Konzern, Anteile an Hafenterminals in der VR China und in den USA zu übernehmen. Weitere perspektivreiche Kunden der Uralkali sitzen in Indien und in den Ländern Südostasiens.

Die drastische Abbausteigerung und die parallel erfolgende Internationalisierung des Absatzes waren nur möglich, da der Vorstand von Uralkali im Sommer 2013 eine neue Entwicklungsstrategie beschlossen hatte und aus dem Absatzkonsortium mit der Beloruskaja Kalinaja Kompanija (BKK) ausgestiegen war. Seither erfolgt der Absatz ausschließlich über die eigene Tochtergesellschaft Uralkali-Trading.

Obendrein vollzog sich bei OAO Uralkali, das an der Londoner Börse gelistet ist, eine Änderung der Besitzstruktur. Der Wechsel erfolgte Schlag auf Schlag: Im Juni 2013 fädelte Uralkali einen Rückkauf von Anteilen zum Vorzugspreis von der Forman Commercial Limited ein. Im Juli stieg ein weiterer Großaktionär, der Investitionsfonds IST, bei Uralkali aus. IST hat seine Anteile verkauft, da der Fonds Liquidität für den Ausbau seiner Kohleaktiva auf Sachalin und im Gebiet Magadan benötigt.

Im Gegenzug stieg im September 2013 die Cheng Dong Investment Corporation (CIC) mit 12,5% bei Uralkali ein, was die Geschäftsmöglichkeiten des russischen Düngemittelkonzerns auf dem chinesischen Markt deutlich verbesserte. Im Dezember übernahm die russische Onexim-Gruppe 21,7% der Anteile von der Suleyman Kerimov Foundation (die belarussische Regierung hatte im Moskauer Kreml wegen des Ausstiegs von Uralkali aus dem Vertriebskartell und des folgenden Preisverfalls für Kalidünger auf eine Änderung der Eignerstruktur gedrungen, da sie Kerimov als Hauptschuldigen betrachtete). Fast parallel dazu stockte die OAO OCHK Uralchim ihre Anteile an Uralkali auf 19,99% auf.

Der Uralkali-Vorstand verkündete nur kurze Zeit später, am 23.12.2013, die Ernennung von Dmitri Osipow zum neuen CEO. Sein Vorgänger, Wladislaw Baumgertner, war bei einem Arbeitsbesuch in Minsk von der weißrussischen Justiz festgesetzt worden. Diese klagte ihn an, mit dem Ausstieg der Uralkali aus dem Absatzkonsortium BKK seine Befugnisse überschritten zu haben. Zwar durfte Baumgertner in der Zwischenzeit nach Russland ausreisen, doch verpflichtete sich die russische Justiz, ihn bis zum Abschluss des Verfahrens in Belarus unter Hausarrest zu stellen. Mit der Ernennung des neuen CEO wurde Uralkali zum Jahresende wieder voll handlungsfähig.

Deshalb auch immer meine Bedenken zu Uralkali. Wenn man dort groß mitzureden hat, sicherlich ein Kauf. Sonst aber eher vorsichtig sein. Das hat nichts mit der Etragskraft der Firma zu tun.

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

http://www.uralkali.com/press_center/company_news/item16221/

Das alte Board wird fast total ersetzt. Insbesondere Voloshin und Belyakov wurden nicht mehr nominiert. Sie schlugen bezüglich Belaruskali relativ harte Töne an.

Es wurden nur die "independent directors" nochmals nominiert. Es scheint schon ein gewisser Umbruch stattzufinden.

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

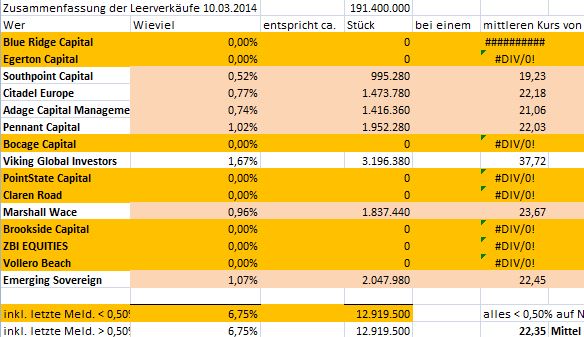

https://www.bundesanzeiger.de/ebanzwww/wexsservlet

Angehängte Grafik:

short_zusammen_1003.jpg (verkleinert auf 87%)

short_zusammen_1003.jpg (verkleinert auf 87%)

da kommt noch zivil-rechtlich was nach, und das sie auch in die Goldpreis-Manipulation

verstrickt ist.

short bei 34, dann haute der Titel ab nach Richtung 36,

aber ist so , wie meine Long-Position bei K+s:

Abwarten und Tee trinken, abgrechnet wird zum Schluss

wer soll da noch einsteigen , bei max 10% Gewinn !!

Ist übrigens oft praxis, kurse dadurch drücken zu wollen,

wenn man das endziel nahe an den aktuellen Kurs legt.

Beispiele gibts da viele

K+S : 27 Euro als Zielmarke der Aktie | 4 Investors

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=78894

weil sie irgendwelchen Machenschaften von Shortern

oder Grossanlegern folgen.

..und eine Logig, ob pos oder neg. szenario ist gleich gefunden,

und ist immer plausibel.

....Aber jede Analase, die jetzt vor den Zahlen erscheint, ist schon im ansatz unglaubwürdig,

weil man eben auch den Zahlen-check braucht der vergangenheit, ob

die annahmen richtig waren