Bankbereich long

Von Kai Lange

Für das Kartenkonto bleibt kein Geld übrig

Dabei war in der Vergangenheit alles so einfach. Viele US-Bürger konnten ihren steigenden Konsum dadurch finanzieren, dass sie auf ihren – damals steigenden – Häuserwert zusätzliche Kredite aufnahmen. Doch dieses konsumfördernde Spiel nach dem Prinzip "mein Haus ist mein Geldautomat" funktioniert in Zeiten fallender Immobilienpreise nicht mehr.

Im Gegenteil nehmen die steigenden Zinsen der meist mit variablem Zins abgeschlossenen Kreditverträge den Schuldnern jeden weiteren finanziellen Spielraum. Viele Konsumenten "ersticken unter der Last der monatlichen Zins- und Tilgungsleistungen", meint Willem Selst, Stratege bei der Investmentbank Dresdner Kleinwort.

US-Schuldnern stehen fünf verschiedene Szenarien ins Haus. Die wenigen Glücklichen haben genug Einkommen oder finanzielle Reserven, um die steigende Zinsbelastung zu bedienen. Bei anderen sorgen die anziehenden Zinsen für die Immobilie dafür, dass kein Geld mehr übrig bleibt, um das Kreditkartenkonto auszugleichen.

Eine weitere Gruppe erhöht kurzerhand das Kreditkartenlimit, um den persönlichen Lebensstandard in Zeiten steigender Zinsen zumindest kurzfristig zu halten. Und einige Schuldner nutzen schlicht den Charme einer frischen "no questions asked" Kreditkarte, um mit Hilfe eines "cash advance" die auflaufende Hypothekenbelastung zu bedienen.

Umschuldung per cash advance

Damit wird das Problem nicht nur kurzfristig verschoben, sondern auch dramatisch verschärft, denn Kreditkartenzinsen von 20 Prozent und mehr übersteigen die Kosten eines Hypothekenkredits deutlich. Mit derlei Umschuldungsstrategien ist jedoch kurzfristig Zeit gewonnen, auch wenn die Belastung stark zunimmt. In allen Fällen bleibt jedoch weniger Geld für den Konsum.

Nach Einschätzung der Ratingagentur Fitch Ratings ist es nicht ausgeschlossen, dass sich eine steigende Zahl von Kunden im Bereich Kreditkartengeschäft auf diese oder ähnliche Weise übernimmt: Den Finanzinstituten drohe in diesem Fall ein noch schärferer Gegenwind, da ein weiterer wichtiger Geschäftsbereich in Gefahr gerate.

Ein weiteres Problem: Für Kreditkartenschulden gibt es keine Sicherheiten. Platzt ein Immobilienkredit, können Banken zumindest auf das Haus zurückgreifen, auch wenn dessen Wert sinken mag. Ein Kreditkartenschuldner haftet dagegen höchstens mit seinem pfändbaren Arbeitseinkommen: Rutschen die USA in eine Rezession und verlieren mehr Bürger ihre Jobs, dürften die Zahlungsausfälle bei Kreditkarten deutlich ansteigen, schätzt der Finanzdienstleister Thomson Financial. Im Frühjahr 2003 kletterten die Ausfallraten zum Beispiel über die Marke von 8 Prozent: Eine Ausfallwelle droht nicht nur bei Kreditkarten, sondern auch im Geschäft mit Autofinanzierungen.

http://www.manager-magazin.de/geld/artikel/0,2828,527228-2,00.html

Optionen

Von Kai Lange

Rückstellungen deutlich erhöht

Die Kreditinstitute reagieren. Die Bank of America Chart zeigen hat ihre Rückstellungen zum Ende des dritten Quartals bereits um rund 50 Prozent erhöht. Die Ausfälle bei Kartenkrediten waren bis Ende September 2007 um rund ein Drittel gestiegen, meldete das Institut. Auch die Citigroup und der Kartenanbieter American Express Chart zeigen rechnen mit steigenden Ausfällen in diesem Jahr und haben ihre Rückstellungen deutlich erhöht: Capital One, größter unabhängiger Anbieter von Kreditkarten der Marken Visa und Mastercard, hat ebenfalls seine Verlustprognose auf rund 5,5 Milliarden Dollar angehoben.

Diese Schritte sind angesichts wachsender Risiken ein Gebot der Vernunft, haben aber auch weitere Konsequenzen für die Realwirtschaft. Banken, die ihre Rückstellungen erhöhen und mit steigenden Ausfällen rechnen, werden künftig weniger Geld verleihen, betont Jan Hatzius, Volkswirt bei Goldman Sachs Chart zeigen. Damit werden die Probleme schließlich auch bei Unternehmen guter Bonität ankommen, die auf Grund der Zurückhaltung der Kreditgeber ihr Wachstum nicht mehr finanzieren können.

Subprime ist noch nicht alles

Ein Problem nur für die USA? Leider nicht. Großbritannien bietet sogar Anschauungsunterricht dafür, wie Probleme am Hypothekenmarkt auf den Kreditkartenmarkt überspringen können. In England ist das Volumen der Immobilienkredite auf mehr als eine Billion Pfund gestiegen, die Verschuldung der Briten ist durchschnittlich etwa doppelt so hoch wie in Resteuropa. Nach Berechnungen des Magazins "Fortune" sind die Kreditkartenausfälle seit Ende 2005 um rund 50 Prozent gestiegen, und rund 6 Prozent der Schuldner haben ihre Hypothekenschuldner zeitweise mit teurem Plastikgeld bedient. Wenn sich die gleiche Entwicklung in den USA wiederholt, wird es unangenehm.

Bislang haben Kreditinstitute weltweit Subprime-Kredite in Höhe von rund 50 Milliarden Dollar abgeschrieben. Nach Schätzungen von S&P könnten die Abschreibungen im Subprime-Bereich auf rund 200 Milliarden Dollar ansteigen. US-Banken wie die Citigroup, die ihre Bilanz am 15. Januar vorlegt, dürften im vierten Quartal 2007 weitere Milliarden abschreiben, Kosten eindampfen und wahrscheinlich auch ihre Dividende kürzen. Unterdessen drohen die in den Büchern verbleibenden Kreditpakete weiter an Wert zu verlieren, da die Stimmung trotz zahlreicher Geldspritzen der Notenbanken nervös bleibt und sich auch die Banken selbst untereinander nicht mehr über den Weg trauen, sprich Geld leihen wollen.

In dieser Woche haben die Analysten der Schweizer Großbank Credit Suisse die Aktie der Deutschen Bank Chart zeigen von "Outperform" auf "Underperform" herabgestuft. Als einen Grund nannten sie, dass das Kreditgeschäft der Deutschen breit aufgestellt ist, während beispielsweise die UBS Chart zeigen stark in Hypotheken auf Wohnhäuser investierte. "In der Vergangenheit war das eine Quelle der Stärke", stellen die Experten fest. In der Tat: Die UBS musste zehn Milliarden Dollar abschreiben und Hilfe bei Staatsfonds suchen. Das Frankfurter Bankenviertel war dagegen eine Oase der Ruhe. Doch "wenn die Probleme sich ausbreiten", so die Credit-Suisse-Analysten, "sind die zusätzlichen Risiken für die Deutsche Bank größer". Die Akteure in den Kreditabteilungen wissen: Subprime ist noch nicht alles.

Optionen

Warum heißt diese Bank Merrill L Y N C H?

Antwort:

Noch im zweiten Quartal 07 hatte die Investmentbank 32 Milliarden Dollar in CDOs und andere hoch riskante Wertpapiere investiert. Im November betrug deren Wert 15 Milliarden Dollar.

Dennoch hat die Bank für CDOs nur sechs Milliarden Dollar abgeschrieben und aus der Bilanz getilgt (gelyncht ;-), wie ihre Konkurrenz ihr vorrechnet.

Frage:

Wie hat die Bank die fehlenden elf Milliarden abgebaut?

Antwort:

Wie der Name es sagt - gelyncht.

ML is wohl nix für long

Optionen

Es war einmal

eine Stadt. In dieser Citi wohnten reiche Leute wie z.B. Goldman aber auch schlichte Leute wie Lehmann. Alle kannten sie Merrill. Der war dafür bekannt, dass er alles Mögliche lynchte. Nie aber verriet er etwas von seiner Gabe. Oft umgab er sich mit mysteriösen Abkürzungen als Erklärungen, wie z.B ABN, ING, UBS usw. Doch niemand konnte sein Geheimnis entschlüsseln. Diese Gabe machte ihn mit zum bekanntesten Mann der Citi und die Citi erfuhr durch ihn Ruhm und Größe.

Leute wie Goldman und Lehmann gerieten immer mehr in`s Hintertreffen. Die Citi baute immer mehr Kontakte in aller Welt auf. Dort war man vom Glanz der Citi und Merrill seinen außerordentlichen Fähigkeiten ganz angetan.

Selbst aus dem fernen Japan kam der berühmte Mitsubishi. Auch königliche Schottenröcke wurden gesehen.

Ein gängiger Spruch war zu dieser Zeit, dass man Morgan in Saus und Braus leben könne. Zum Tanz auf spielte des Öfteren die Kapelle Barclay B. James Harvest. Goldige Klänge brachten sie an die Ohren ihrer Zuhörer. Und war jemand vor lauter Taumel gar erschöpft, ließ er sich nieder auf einer Deutschen Bank. Die hielt man für sehr stabil. Da bezahlte man schon mal gern für. Andere umschrieben sie verächtlich als Commerzbank.

Jedenfalls machte sich in aller Welt für diesen erlauchten Kreis ein Synonym breit: die Citigroup!

Lehman und Goldman jedoch waren der Fremdwörter nicht gar so mächtig und hielten ein Synonym gleich bedeutend mit einem Syndikat. Bei so was wollten sie nicht mehr mitmachen. Trotz des unglaublichen Reichtums der Citigroup wollten sie einen anderen Weg in die Zukunft beschreiten. Nicht einmal verlacht wurden sie von den anderen. Sie nahm niemand wahr. So machten sie sich daran ihr Päckchen neu zu schnüren und das Weite zu suchen. Sie sahen am Horizont eine wahrlich riesige schwarze Wolke aufziehen. So beeilten sie sich. Dass sie nicht unverschont von dieser Wolke blieben, war ihnen bewusst. Sie wollten aber nicht völlig im Regen stehen. Anfänglich wollten sie nach Nederland, da hielten sich aber furchtbare Raboer auf. Man sah davon ab und wollte mit dem Dresdner Band der Sympathie anbändeln. Aber irgendwie kam ihnen das nicht normal vor, für`n Band und ließen auch von diesem Plane ab, um sich nach jemand umzuschauen, der ihnen den Weg freimachen konnte.

Wie weise.

Citigroup und Vasallen stehen bis heute im Regen und das Wasser steht ihnen schön längst bis zum Hals.

Von Lehman und Goldman hört man, sie hätten hingegen nur nasse kalte Füße bekommen.

Und die Moral von der Geschicht,

kauf Citi und Merrill nicht!

Wie die Geschichte aus längst vergangener Zeit ausgegangen ist, konnte mir der Mann der sein Haus, seine Kreditkarten, seine Aktien und sein Auto verloren hatte, nicht berichten. Oder ich habe es überhört weil das Rauschen des Flusses, an dem wir unter der Brücke zu Abend aßen, zu reißend und zu war laut.

Optionen

Hoffentlich lesen unsere Enkel nicht mal Ihren

Kindern solche Maerchen vor.

So ganz ausgeschlossen ist das bei dem ganzen Sumpf

nicht.

Zurueck in die Realitaet:

Waere nicht langsam mal mit einem Shortsequenz (richtig?)

bei einigen Titel zu rechnen. Die ganze Welt muss doch

short auf Banktitel sein.

Gruesse

Jing

Diese Entwicklung dürfte so manchen Ami nicht mehr am Kreditwesen teilnehmen lassen.

Und irgendwann nimmt auch die ein oder andere Bank nicht mehr am Kreditgeschäft teil.

Weil sie weg ist.

Mann verdammt, welche nur? ☺

Optionen

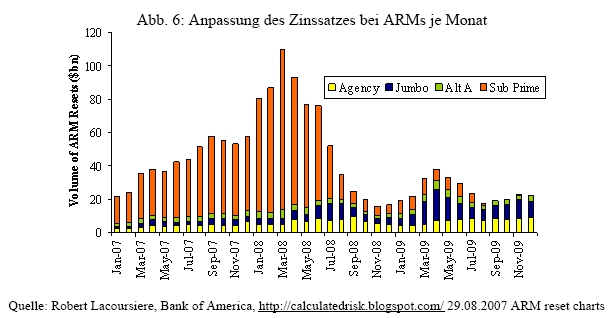

Angehängte Grafik:

arm_status.jpg (verkleinert auf 83%)

arm_status.jpg (verkleinert auf 83%)

Optionen

Angehängte Grafik:

augen_zu.jpg

augen_zu.jpg

Eigentlich ist es ein Horrorszenario – leider jedoch sehr reell.

Themen sind CDA, Rating und Monoliner

„HANDELSBLATT, Donnerstag, 27. Dezember 2007, 10:37 Uhr

Dominoeffekt befürchtet

Kreditversicherer in der Klemme

Von Torsten Riecke

Der Finanzwelt droht ein Dominoeffekt: Nach den Milliardenverlusten der Banken greift die Krise an den Finanzmärkten nun auch auf die Branche der Kreditversicherer über. Ratingagenturen drohen den größten Anbietern mit Bonitätsabstufungen, doch niedrigere Bonitätsnoten könnten zu einer Kettenreaktion führen - auch Bankkunden wären betroffen.

Die Ratingagentur Fitch hat in kurzer Folge den beiden Kreditversicherern MBIA und Ambac damit gedroht, ihre Bonität herabzustufen. Das könnte eine Kettenreaktion auslösen.

NEW YORK. Die Kreditklemme droht sich weiter zusammenzuziehen. Nach den Banken, die in den vergangenen Wochen Milliardenverluste im Geschäft mit Hypothekenprodukten eingefahren haben, rücken jetzt die Kreditversicherer ins Zentrum des Sturms auf den Finanzmärkten. Die Ratingagentur Fitch hat in kurzer Folge den beiden größten Anbietern MBIA und Ambac damit gedroht, ihre Bonität herabzustufen.

Das könnte eine Kettenreaktion auslösen. Ohne erstklassige Bonitätsnoten der so genannten Monoliner können auch deren Bankkunden nicht mehr sicher sein, dass sie gegen Zahlungsausfälle ihrer Kreditderivate abgesichert sind. Das ohnehin große Misstrauen unter den Banken würde weiter wachsen. Die Institute dürften deshalb ihre Darlehensvergabe noch mehr einschränken und so die Kreditklemme forcieren. "Die Situation der Monoliner wird 2008 ein großes Thema werden", sagte Wayne Schmidt, Portfoliomanager bei AXA Investment Managers, der Nachrichtenagentur Bloomberg.

Insgesamt garantieren die Monoliner Zahlungen für Anleihen im Wert von weit mehr als 2000 Mrd. Dollar. Dem steht nach Schätzung des US-Ökonomen Nouriel Roubini bei den Kreditversicherern jedoch nur eine Kapitalbasis von rund 22 Mrd. Dollar gegenüber. "Uns schaudert beim Gedanken an die Konsequenzen", sagte Greg Peters, Kreditstratege bei der Investmentbank Morgan Stanley.

Kreditversicherer sitzen an einer zentralen Schaltstelle. Sie sichern Anleihen von Kommunen gegen Zahlungsausfälle ab. Die Branche hat ihr Angebot in den vergangenen Jahren jedoch erweitert und bietet jetzt auch Schutz für Kreditderivate, wie verbriefte Hypothekenanleihen und Collateralized Debt Obligations (CDOs). Bei CDOs handelt es sich um Investmentpakete, in denen Anleihen verschiedener Risikoklassen gebündelt sind; häufig enthalten sie auch Hypothekenprodukte. MBIA und Ambac haben jetzt mitgeteilt, dass sie weitaus mehr dieser riskanten Kreditderivate garantieren als ursprünglich bekannt war.

So versichert MBIA CDOs und Hypothekenprodukte im Volumen von mehr als 30 Mrd. Dollar. Mehr als acht Mrd. Dollar davon sind CDOs, die wiederum andere CDOs enthalten. Ambac soll nach Berechnungen der Ratingagentur Fitch gar Kreditderivate in Höhe von rund 32 Mrd. Dollar garantieren, ein Teil davon besteht aus Hypothekenanleihen niedriger Bonität (Subprime). Fitch fordert von beiden Kreditversicherern, ihre Kapitalbasis innerhalb der nächsten sechs Wochen um mindestens eine Mrd. Dollar zu stärken. Der Aktienkurs vom MBIA stürzte daraufhin um 26 Prozent ab.

Der Marktführer hat bereits eine Kapitalspritze von einer Mrd. Dollar von der Private-Equity-Firma Warburg Pincus erhalten. Die Analysten von Moody's und Standard & Poor's äußerten sich ebenfalls besorgt über die Lage bei den Monolinern, haben jedoch die erstklassige Bonität von MBIA und Ambac zunächst bestätigt.

Die Kreditversicherer garantieren über so genannte Credit Default Swaps die Zahlungsströme auf dem Kreditmarkt. Dabei handelt es sich um eine Versicherung zum Beispiel für den Fall, dass die Zins- und Tilgungszahlungen für Anleihen ausfallen. Die Zahlungsausfälle auf dem krisengeschüttelten US-Immobilienmarkt überfordern jedoch offenbar die Monoliner, so dass Banken, Hedge-Fonds und andere Investoren jetzt fürchten müssen, die drohenden Verluste auf die eigene Kappe zu nehmen. Durch die Herabstufung der Bonität für den Kreditversicherer ACA drohen etwa der französischen Bank Crédit Agricole und der Canadian Imperial Bank of Commerce weitere Abschreibungen auf ihre CDOs.“

Optionen

Angehängte Grafik:

cvdd.jpg (verkleinert auf 79%)

cvdd.jpg (verkleinert auf 79%)

in den Mund zu nehmen. Sonnenklar, weltweite Wirtschafts-

flaute. Auch wenn einige immer noch behaupten: "There

is no recession out there."

Japan gefaehrlich nahe an Rezession, CNBC gestern nachts.

-Amis total ueberschuldet,

-Subprimekrise,

-Kreditkartenkrise,

-Bankenpleiten drohen,

-Importe der USA aus China brechen ein,

-China (die Produkionsstaette der USA) bricht ein,

-Banksystem in China Stabilitaet fraglich.

Fed spricht offen ueber 50 Basispunkte Zinscut.

Das gab es angeblich noch nie. CNBC letzte Nacht.

Ben hat die Hosen voll.

Warm anziehen, Rezession ist vielleicht noch milde

ausgedrueckt.

Oder gibts andere Meinungen dazu.

Gruesse

Jing

es sieht nicht so gut aus.

aber wir wissen leider nicht was wir wissen und ob wir was wissen. man ist doch dem ganzen getöse faktisch nichtswissend ausgesetzt und versucht sich ein bild zu machen. und gewöhnlich machen menschen sich bilder, die ihnen zusagen. wäre es anders könnte eine mehrheit an der börse geld verdienen.

ein nicht guter zustand bedeutet nicht gleich ein schlechter markt . . .

Optionen

http://www.manager-magazin.de/geld/geldanlage/0,2828,528000,00.html

das macht mir mut nicht hektisch aufzuspringen.

"Doch wenn der Gewinn einer Bank langfristig um die Hälfte einbricht, ist sie auch nach einem Kursrutsch von 50 Prozent noch genauso teuer wie zum Jahreshoch. Alle scheinbar verlockenden Kaufsignale wie ein niedriges KGV oder eine hohe Dividendenrendite sind nach einer möglichen Gewinnrevision hinfällig - und die Tage der Wahrheit kommen erst noch, wenn die Finanzinstitute in USA und Europa ihre testierten Jahresabschlüsse vorlegen.

(. . .)

Indiens Wirtschaftsleistung – auf der US-Kreditkarte

Die Indizien für eine Verschärfung der Probleme häufen sich. So sind zum Beispiel die Kreditkartenschulden der US-Bürger im November um 11,3 Prozent gegenüber Vorjahr gewachsen. Im Jahr 2005 waren es noch 3,1 Prozent. Inzwischen haben die US-Bürger knapp eine Billion Dollar Kreditkartenschulden angehäuft, eine Summe, die in etwa der gesamten Wirtschaftsleistung Indiens aus dem Jahr 2007 entspricht.

(. . .)

Wer noch etwas Geduld hat, kann möglicherweise noch günstiger einkaufen als die Scheichs aus Abu Dhabi. Schnäppchenjäger im Finanzsektor müssen jedoch die gleichen Qualitäten wie die Staatsfonds aus den Schwellenländern: Geduld und das nötige Cashpolster, um auch mal ein paar dürre Jahre durchzustehen."

Optionen

Diese Aktie ist in Deutschland viel zu günstig! Aktuell notiert der Kurs bei 8,17€. In London bei $12,50 (8,45€) und in Lagos N35,50 (10,13€)! Am 28. Februar endet das Geschäftsjahr und die Zahlen liegen wieder 50 - 70% über 2006.

Bloomberg zählte Nigeria zu den besten Börsen 2007 und GTB hat den Kurs verdoppelt. Wirtschaftswachstum liegt bei über 8% und 2008 wird es hier, ungeachtet der Subprimekrise, weiter nach oben gehen!

Sehr interessanter und aussichtsreicher Wert.

Moody's bestätigt Triple-A-Ratings der Großen

maf Frankfurt - Das Bangen der großen Anleiheversicherer hat ein Ende. Die Ratingagentur Moody's hat die Triple-A-Noten der beiden Marktführer MBIA und Ambac bestätigt. In Reaktion darauf zog die Ambac-Aktie im frühen Handel an Wall Street um 18 % an.

Der MBIA-Kurs legte um 3,7 % zu. Bereits in der vergangenen Woche hatte die Aktie deutlich positiv auf die Nachricht reagiert, dass der Finanzinvestor Warburg Pincus 1 Mrd. Dollar an Kapital zur Verfügung stellt (vgl. BZ vom 11. Dezember). Damals war der Kurs bereits um bis zu 27 % nach oben gesprungen.

Die Subprime-Krise hat der Branche arg zugesetzt. Die Gesellschaften verhelfen mit ihren Garantien Anleiheemittenten zu höheren Ratings. Weil sie einzig auf dieses Geschäft spezialisiert sind, werden die Garantiegeber Monoline-Versicherer genannt. In den vergangenen Jahren hatten Verbriefungen mehr als die Hälfte des Geschäfts ausgemacht. Insgesamt garantieren die Monoliner ein Bondvolumen von 3,4 Bill. Dollar, davon 1,9 Bill. Dollar an strukturierten Finanzierungen.

Mit 652 Mrd. Dollar ist MBIA die Nummer 1 vor Ambac mit 547 Mrd. Dollar. Während Moody's bei MBIA den Ausblick von "stabil" auf "negativ" senkte, bleiben die Perspektiven bei Ambac stabil. Genauso gut wie Ambac schnitt auch die Dexia-Tochter Financial Security Assurance (FSA) ab, die ein Anleihevolumen von 399 Mrd. Dollar garantiert. Bestätigt wurde zwar das Triple-A-Rating von CIFG, der Ausblick wurde aber von "stabil" auf "negativ" gesenkt. Für die ehemalige Tochter der französischen Investmentbank Natixis mussten deren Eigentümer, die Volksbanken und Sparkassen, in die Bresche springen. CIFG wurde mit 1,5 Mrd. Dollar rekapitalisiert und wird nun direkt von den Volksbanken und Sparkassen kontrolliert.

Zwei Wackelkandidaten

Allerdings gibt es auch Monoliner, bei denen Moody's nun eine Herabstufung prüft. Dazu zählt FGIC, mit einem versicherten Volumen von 314 Mrd. Dollar der viertgrößte Anleiheversicherer. Ein weiterer Wackelkandidat ist auch XL Capital.

Moody's ist der Ansicht, dass die meisten Monoline-Versicherer adäquat mit Kapital ausgestattet sind, um ihre Ratings zu rechtfertigen. Diejenigen, bei denen dies nicht der Fall sei, würden aktive Schritte zur Verbesserung ihrer Kapitalsituation unternehmen.

Börsen-Zeitung, 18.12.2007

http://www.boersen-zeitung.com/online/redaktion/aktuell/pt243065.htm

Optionen

Letzte Nacht CNBC o.g. Schwenk in K.F.'s Stategie hat

mich aufhoeren lassen. Denn Sie hatte MBI (WKN 874020)

immer noch short vor etwa 3 Wochen. Da hatte MBI, ich

glaube schon 55 % verloren.

Sie hat sich natuerlich nicht darueber ausgelassen welche

Shorts sie deckt. Mit den Worten "There is a lot of money

out" und wartet auf Gelegenheit, fuege ich hinzu.

Auf die Frage, wo ist der Boden - wer weiss das!

Long will sie aber auch noch nicht.

Deutlich war Ihr die Ungewissheit anzumerken.

Ich werte es so, nach unten nicht mehr viel drinn, abge-

sehen von Pleiten einzelner, jedoch noch kein Ende der

Krise in Sicht. Nach Meinungen anderer dauert das Drama noch

mindestens 1/2 Jahr.

Ich finde es interessant. Z.Z. nur kaum Zeit mich

wirklich damit zu befassen.

Gruesse

Jing

Schuld an der Subprimecrisis. Die haben doch

auf die Ueberraschungspakete AAA gestempelt, die

die anderen unbesehen/unverstanden gekauft haben,

provisionsgierig, ueberheblich und duemmlich.

Dem Kleinunternehmer wuerde jeder Richter sagen:

"Sie sind unfaehig fuers Geschaeft".

Trotzdem, die Kursgewinne AKB u. MBI sind erstaunlich.

Ob's so stramm weitergeht, ich glaube nicht.

Mal Montag abwarten und vielleicht mit kl. Posi rein

und Stop gesetzt, fuer alle Faelle. Mit grossen Ueber-

raschungen rechne ich nicht mehr, unter Stop Eroeffnung

ect.

Gruesse

Jing

zum thema rating vielleicht auch interessant:

Europa nicht außen vor

„Europa ist hauptsächlich indirekt betroffen, da das internationale Geschäft der Monoliner nur rund 14 Prozent ausmacht. Innerhalb Europas ist Großbritannien der wichtigste Markt für die Bondversicherer. Der britische Anteil am insgesamt knapp 80 Mrd. $ großen internationalen Geschäft von Ambac macht 37 Prozent aus, der deutsche Anteil nur 8 Prozent. Am europäischen Verbriefungsmarkt gibt es Schätzungen von Barclays Capital zufolge 47,5 Mrd. Euro abgesicherte Verbriefungen bei einem insgesamt ausstehenden Volumen von 1320 Mrd. Euro. Indirekt gibt es aber mehr potenziell Betroffene: Auch europäische Investoren besitzen womöglich versicherte US-Bonds von Kommunen oder Verbriefungen. Außerdem gehört der Bondversicherer CIFG der französischen Bank Natixis: Die Bank musste ihrer Tochter kürzlich 1,5 Mrd. $ zuschießen, um das Rating zu sichern. Sollte eine Verschärfung der Lage bei den Bondversicherern für noch größere Krisenstimmung an den Finanzmärkten sorgen, wären ohnehin Anleger weltweit betroffen.“

http://www.ftd.de/boersen_maerkte/marktberichte/...296943.html?p=9#a1

Optionen

Optionen

Angehängte Grafik:

berbrifung_rating_bers.jpg

berbrifung_rating_bers.jpg

"Sinken die Ratings der Versicherer, werden auch die von ihnen abgesicherten Bonds herabgestuft. Besonders konservative Investoren könnten dadurch selbst bei einer geringen Ratingverschlechterung zum Verkauf gezwungen sein. Bei drastischen Fällen wie ACA, deren Bewertungen auf das extrem spekulative CCC-Rating gesetzt wurden, werden die Versicherungen praktisch wertlos. Das zwang bereits die französische Bank Crédit Agricole zu Abschreibungen in Höhe von 2,5 Mrd. Euro und das kanadische Institut CIBC zu Wertberichtigungen von 2 Mrd. $. Beide hatten Verbriefungen über ACA versichert."

Optionen

a) Ambac und MBIA sind Monoliner und nach dem folgenden Artikel, sollten dies doch gute shortinvestments sein, generell und insbesondere

b) und zum thema banken long gibt es im Abschnitt Weiterer Zukauf ein hinweis darauf, dass ING group vielleicht bald ein einstieg wert sein kˆnnte.

c) schon angesprochene zeichen erh‰rten sich, die gegen citigroup und merrill sprechen. siehe die letzten beiden S‰tze.

Kann doch einer sagen was er will, W.buffet ist genial.

"Buffett gr¸ndet Anleiheversicherer

Erschienen am 03. Januar 2008 | Financial Times Deutschland

Der Einstieg Warren Buffetts in den Markt f¸r Anleiheversicherer hat die Aktien der Branchenf¸hrer Ambac und MBIA Ende vergangener Woche um mehr als zehn Prozent einbrechen lassen. Buffett hatte angek¸ndigt, einen Anleiheversicherer mit rund 105 Millionen US-Dollar Startkapital zu gr¸nden.

Hohes Ansehen von Buffets Versicherungsgruppe

Experten rechnen damit, dass Buffett das Neugesch‰ft schon bald dominieren kˆnnte, da seine Versicherungsgruppe einen tadellosen Ruf genieflt. ‹ber dem Rest der Branche hingegen liegt seit der Hypothekenkrise ein Schatten. Gegen eine Versicherungsgeb¸hr garantieren die Anleiheversicherer, auch Monoliner genannt, die Zins- und R¸ckzahlungen von Anleihen. Urspr¸nglich hatten Ambac und MBIA Kommunen und Bundesstaaten gegen den Ausfall ihrer Anleihen versichert. Dann aber sind die Versicherer auch in das riskantere Gesch‰ft mit Hypotheken eingestiegen - die Branche musste daher in den vergangenen Monaten mehrere Milliarden Dollar abschreiben.

Konkurrenz droht Abstufung beim Rating

Da die Unternehmen aber nur ¸ber eine geringe Eigenkapitalbasis verf¸gen, droht nun eine Herabstufung ihres ausgezeichneten Ratings und damit quasi der Entzug ihrer Gesch‰ftsbasis. Denn eine erstklassige Bonit‰t ist die Voraussetzung f¸r ihr gewinnbringendes Versicherungsgesch‰ft. "Das ist die grofle Chance f¸r Buffett", sagte John Coffee, Versicherungsspezialist an der New Yorker Columbia Law School. "Warum soll ich mich bei einem Unternehmen versichern, dessen Reputation gef‰hrdet ist, w‰hrend es ein anderes gibt, bei dem ich mir sicher bin, dass es auch zahlen kann im Schadenfall", sagte er.

Erste Lizenz in New York

Buffetts Investmentgesellschaft Berkshire Hathaway ist von den Ratingagenturen mit "AAA" bewertet - der bestmˆglichen Bonit‰tseinstufung. Die Tochtergesellschaft wird davon profitieren und ihre niedrigeren Refinanzierungskosten vermutlich an Kunden weitergeben und damit die Wettbewerber ausstechen kˆnnen. Die erste Lizenz erhielt die neue Gesellschaft Berkshire Hathaway Assurance vom Bundesstaat New York. Schon bald plant Buffett, auch in den Bundesstaaten Kalifornien, Texas, Illinois, Florida sowie in Puerto Rico Anleihen zu versichern.

Buffets Firma will sich von Finanzinnovationen fernhalten

Derzeit betr‰gt das Versicherungsvolumen aller Monoliner weltweit insgesamt 3400 Milliarden US-Dollar (rund 2330 Milliarden Euro). Im Gegensatz zu seinen Konkurrenten will sich Buffetts Firma aber von bestimmten Finanzinnovationen fernhalten. "Wir werden uns da nicht verirren", sagte der Investmentguru dem "Wall Street Journal". Der Einstieg sei "typisch Buffett", sagte Will Ritzer vom Brancheninformationsdienst Schiff's Insurance Observer. "Wenn keiner sich in den Markt traut, geht er rein", sagte er. So habe Berkshire Hathaway nach dem Wirbelsturm "Katrina" die Hurrikan-Versicherung gegen den Markttrend ausgebaut. Nachdem in Kalifornien die Unfallversicherungen von Arbeitnehmern in die Schieflage geraten waren, sei es Buffett gewesen, der als erster wieder investierte. "Er mag diese Deals", sagte Ritzer.

Weiterer Zukauf

Noch mehr Versicherung Warren Buffett ¸bernimmt f¸r umgerechnet rund 300 Millionen Euro das R¸ckversicherungsgesch‰ft des Finanzkonzerns ING Group. Wie die grˆflte niederl‰ndische Bank vergangene Woche mitteilte, wird der Verkauf der Gesellschaft namens NRG nach Steuern zu einem Verlust von rund 100 Millionen Euro f¸hren. NRG hatte bereits seit 1993 keine neuen Gesch‰fte mehr gemacht. "Der Verkauf gehˆrt zu INGs Strategie, sich auf das Kerngesch‰ft Versicherung, Banken und Vermˆgensverwaltung zu konzentrieren", teilte ING weiter mit. Warren Buffetts Investmentholding Berkshire Hathaway hatte sich bislang auf Finanz- und Versicherungsgesch‰fte spezialisiert. Vergangene Woche hatte der Investmentguru aber f¸r umgerechnet rund 3,1 Milliarden Euro 60 Prozent an dem US-Mischkonzern Marmon Holdings ¸bernommen.

‹bernahme - Warren Buffet kauft Mischkonzern Marmon

Buffetts ‹berraschungscoup signalisiert Trendwende

Auch wenn die Aktienkurse der Konkurrenz erst einmal gefallen sind: Die Branche wertete Buffetts ‹berraschungscoup als Signal, dass das Schlimmste ¸berstanden sein kˆnnte. "Offenbar sieht er, dass eine Trendwende erreicht sein kˆnnte", sagte Versicherungsspezialist Coffee. In den vergangenen drei Monaten hatten die Kurse der US-Anbieter Ambac und MBIA ¸ber 60 Prozent an Wert verloren. Die Nachrichtenagentur Bloomberg sch‰tzt die Verluste im Falle einer Herabstufung von MBIA und Ambac auf 200 Milliarden US-Dollar. Marktbeobachter rechnen aber nicht damit, dass es so weit kommt. Zumindest den Marktf¸hrern werde es gelingen, die Kapitalbasis aufzustocken. Zˆgerlich ist Buffett hingegen bei einer anderen Branche: W‰hrend sich reihenweise Staatsfonds bei den Groflbanken Citigroup, Merrill Lynch oder UBS einkaufen, h‰lt sich Buffett zur¸ck. Investitionen in diese Finanztitel hatte Buffett vergangene Woche eine Absage erteilt. "

Optionen

was ist Abk u. Mbi?

Optionen

Angehängte Grafik:

jjj.png

jjj.png