Biofrontera ! Zulassung ist da !

Seite 88 von 236 Neuester Beitrag: 30.04.25 14:29 | ||||

| Eröffnet am: | 21.10.11 13:27 | von: itleiter | Anzahl Beiträge: | 6.888 |

| Neuester Beitrag: | 30.04.25 14:29 | von: Medigenial | Leser gesamt: | 2.156.067 |

| Forum: | Hot-Stocks | Leser heute: | 503 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 85 | 86 | 87 | | 89 | 90 | 91 | ... 236 > | ||||

Optionen

| Boardmail an "Kurshellseher" |

Wertpapier: Biofrontera AG |

Sieht man bei die Kurse von Epigenomic gut

Optionen

| Boardmail an "Meister Joda" |

Wertpapier: Biofrontera AG |

Dadurch ergeben sich neue Nachkaufchancen.

Hab nun auch nochmal zugelegt.

In der Pipeline ist auch genug.

z.B. Produkteinführung von Ameluz und BF-RhodoLED in den USA im September 2016

www.reuters.com/article/...RSS&feedName=rbssHealthcareNews

Umsätze in den kommenden Jahren vervielfachen und 2018 die Gewinnschwelle zu überschreiten so

http://www.deraktionaer.de/aktie/...macht-jetzt-die-aktie--241050.htm

Und wie ist die Aussage zu verstehen? Misst die FDA bei Ausländern mit einer anderen Messlatte? Und was hat das mit Epigenomics zu tun? Weil der Kurs dort auch nach der Zulassung gefallen ist? Ich verstehe deine Aussage nicht ...

3,60 Ich bin dabei ;)

Das sehe ich bei Biofrontera nicht (mit Ausnahme der Kurzfristtrader hier am heutigen Tag, die vor kurzem eingestiegen sind). Der Verkaufsdruck durch Fonds und Wandelanleihen ist hier nicht gegeben! Also, sieht solide aus bei Biofrontera - soweit ich das beurteilen kann!

wer weiß, wer weiß

Optionen

| Boardmail an "OWDiver" |

Wertpapier: Biofrontera AG |

Optionen

| Boardmail an "OWDiver" |

Wertpapier: Biofrontera AG |

Aber das Potential für Biofrontera ist viel höher als die jetzige Marktkapitalisierung suggeriert.

Auch "Der Aktionär" sieht großes Marktpotential in den USA und das sehe ich auch bei ca. 58 Mio Amerikanern, die an aktinischen Keratosen leiden.

Es würde mich auch nicht wundern, wenn Biofrontera übernommen würde.

es ist immer ein vergnügen, deine kommentare, unübertrefflich.

ein mann in der welt zu hause, sky dumont, ein dorftrottel im vergleich.

eigentlich müsste man geld zahlen für deine weisheiten.

ich wünsche einen vergnüglichen abend.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Biofrontera AG |

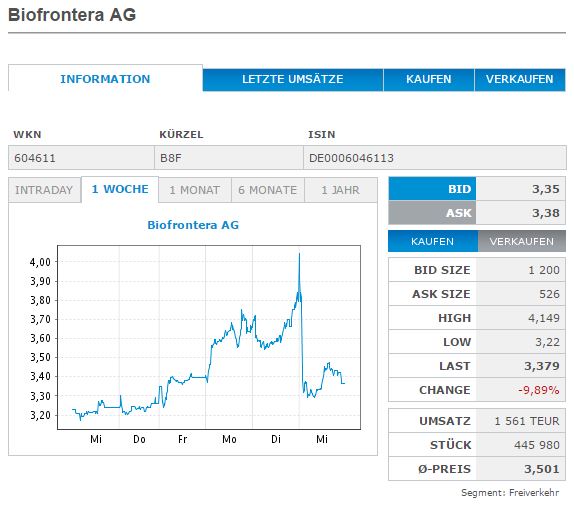

Angehängte Grafik:

biofrontera_11.jpg (verkleinert auf 88%)

biofrontera_11.jpg (verkleinert auf 88%)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Biofrontera AG |

Angehängte Grafik:

biofrontera_11.jpg (verkleinert auf 88%)

biofrontera_11.jpg (verkleinert auf 88%)

Zwischengewinne wurden realisiert.

Gewinnmitnahmen ermöglichen Kaufchance

......

Die USA stellen eine große und stark wachsende Vermarktungschance für unser Unternehmen dar und wir haben intensiv damit begonnen, die Markteinführung von Ameluz in den USA vorzubereiten.“

laut

http://www.deraktionaer.de/aktie/...macht-jetzt-die-aktie--241050.htm

ich bin erst dieses jahr bei biofr. eingestiegen, war auch voller hoffnung vorgestern und

gestern morgen. habe meine kleine welt nach dem absturz auch nicht verstanden.

aber vielleicht folgende überlegung:

biofr. hat nun eine MK von rd. 100 mio euro. bei einem kurs von 5 euro wäre es bereits 150 mio euro.

der kurs war in den letzten wochen schon sehr, sehr gut gelaufen.

nach der "aktenlage" war die zulassung doch keine frage mehr, eigentlich gewissheit.

am tage vor dem entscheid kauft schaffer noch - wenn auch wenige - aktien.

sind wir doch ehrlich zu uns selbst, gier hat wieder hirn gefressen.

bio hat nunmehr die zulassung, sie können mit der vermarktung beginnen.

ich bin da sehr hoffnungsvoll, bei 5000 ärzten sollte doch was möglich sein.

ein potential in den usa von 58 mio patienten.

lübbert hat ja schon mehrfach auf die überlegenheit von ameluz gegenüber

dem konkurrenzprodukt hingewiesen.

biofr. wird nun schritt für schritt die umsätze steigern. und entsprechend

werden (hoffentlich) die kurse steigen.

also üben wir uns in geduld.

biofr. wird nicht der spurter unter den aktien sein, dies wurde schon

verschiedentlich im forum gesagt, glaube joeup hat sich so geäußert.

aber biofr. hat gute, vielleicht sehr gut aussichten.

nicht zu vergessen die bevorstehende BBC-zulassung in europa und usa.