Der USA Bären-Thread

Seite 87 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:46 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.587.502 |

| Forum: | Börse | Leser heute: | 3.525 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 84 | 85 | 86 | | 88 | 89 | 90 | ... 6257 > | ||||

Ich bin zufällig im Netz auf diesen Link gestoßen:

http://www.daytrading.de/blog/faq/

Ja, ja, ich weiß, SCHON WIEDER etwas über Risk-Management (RM) und Money-Management (MM).

Hat aber keiner nötig, da alle hier konsistente Gewinne erzielen.

(Vorsicht: Muß nicht gelesen werden. Habe gehört, daß eine gute Fee 'Wissen' nachts einflößt. ;-) )

Vielleicht bringt es aber dem einen oder anderen einen Denkanstoß.

Ansonsten lasse ich den Link unkommentiert, dafür wäre IMHO ein eigener Thread erforderlich.

Als letzten Denkanstoß könnte man hier mal darüber nachdenken:

Wie wichtig ist die Strategie? 10%

Wie wichtig ist das RM/MM? 20%

Wie wichtig ist die eigene 'Psychologie'? 70%

Wünsche allen always good Trades!

P.S.:

@A.L.: Sorry, daß ich das hier gepostet habe. Heute ist kein TTT-Thread eröffnet worden und bei J.B. im PTT bin ich bewußt nicht angemeldet. Der Link gilt zudem für alle - ähh, siehe oben.

--------------------------------------------------

"hast Du ein Problem damit, dass ich es besser weiß als nison oder murphy?"

nuessa, 27.12.06 21:04

--------------------------------------------------

"meine Performance sollte um die 1000 % liegen über das komplette Depot"

aktienspezialist, 29.12.06 22:34

--------------------------------------------------

Ein weiterhin ungebrochener Anstieg, der die maximale Zahl von SL bei den Bären auslöst (Fortsetzung des parabolischen Anstiegs mit Kulmination in Fahnenstange). Unterdessen ziehen die Bullen händereibend ihre SL nach oben nach.

Dann ein weiterer, noch steilerer Absturz als der vom 27. Februar, der dazu führt, dass die ganzen SL der Bullen am nächsten Morgen zu "Witzkursen" ausgeführt werden. Stopp-Limit-Order werden überhaupt nicht ausgeführt. (Korrektur: ca. 10 bis 15 %).

Im Anschluss daran die finale Hausfrauen-Rallye mit "DOW 15000", gefolgt von einem Wahnsinneinbruch um 30 bis 40 % über die nächsten 18 Monate.

Sind alles nur "Guesstimates" von mir.

Antoine: Das hattest Du ja auch schon anderswo häufiger geschrieben, was nicht heißt, dass es nicht immer wieder ins Bewusstsein gerufen werden sollte. Insofern: Danke. Der Link ist wohl eher für Daytrader, während hier im Thread (soweit ich weiß) eher "Mittelfristler" agieren.

Optionen

| Boardmail an "lumpensammler" |

Wertpapier: S&P 500 |

bei denen in Bären-Thread solch ein Interesse gezeigt wird, wirds so weiter gehen, steil nach oben. Und das bleibt auch solange, bis der letzte Bär ein Bulle wird- bzw. Pleite ist !!!

Eine größe Übernachtkorrektur wird es bestimmt nicht geben. (außer Atombombe aus NY oder so)

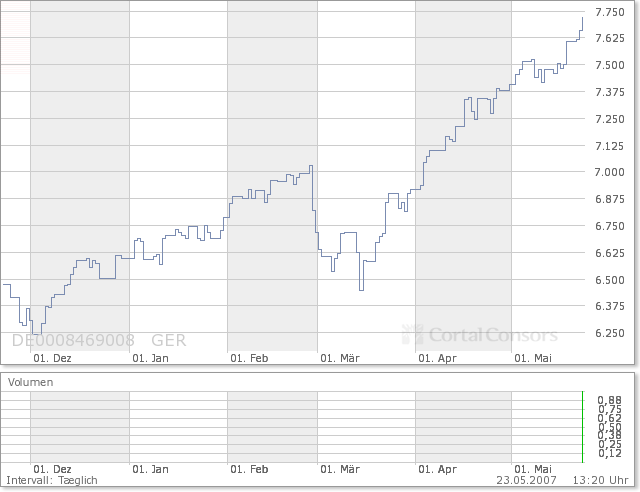

So, liebe Bärenfreunde, die Zeit des Leidens ist damit bald zuende. Sicher werden wir spätestens nächste Woch die 8000 sehen. Dann heißt es nur noch wenige Tage/Wochen warten und dann ist Ernte-Zeit.

*freu*

Angehängte Grafik:

dax.png (verkleinert auf 79%)

dax.png (verkleinert auf 79%)

Danke für Deine Nachsicht! :-)

Bei einer Sache muß ich Dir aber widersprechen: "...Der Link ist wohl eher für Daytrader, während hier im Thread (soweit ich weiß) eher "Mittelfristler" agieren...". NEIN, (auch wenn es unter www.daytrading.de steht).

RM und MM sind unabhängig vom Anlagehorizont. Sie sind ABSOLUT NOTWENDIGE GRUNDLAGEN für das Trading, egal ob man Daytrader, Swingtrader oder Positiontrader ist.

Wer kein RM hat, wird früher oder später sein Konto gegen die Wand fahren, beim Daytrader ist es nur früher, da er eine höhere 'Tradefrequenz' hat.

Kennst Du eine Martingale-Strategie (im minus nachkaufen), die einen positiven Erwartungswert hat (bitte signifikant)? Oder hast Du soetwas irgendwo gehört/gelesen?

Kennst Du einen erfolgreichen Trader, der kein RM hat? Oder hast Du von einem irgendwo gehört/gelesen?

Sorry, wenn ich immer wieder penetrant darauf aufmerksam mache und dabei auch noch arrogant wirke (gilt auch für #2151).

Beschönigt könnte man zu den vermeintlichen Tradern 'Glücksritter' sagen. Ich war auch mal ein 'Glücksritter'! Ich kann aber sagen, daß ich Lehrgeld bezahlt habe!

Genug der Offtopic! Hier geht es ja mehr um die Strategie.

Ich habe übrigens gelesen, daß die 'größten/besten' Trader fundamental bzw. fundamental mit TA orientiert arbeiten...

Wünsche allen always good trades!

--------------------------------------------------

"hast Du ein Problem damit, dass ich es besser weiß als nison oder murphy?"

nuessa, 27.12.06 21:04

--------------------------------------------------

"meine Performance sollte um die 1000 % liegen über das komplette Depot"

aktienspezialist, 29.12.06 22:34

--------------------------------------------------

Und selbst an Fundi kann man mal schief liegen und da ist RM überlebensnotwendig. Mir hat es nicht nur neulich mal wieder das Depot gerettet.

Also: Weiter solche Postings, das kann man nie genug betonen!

Einen ähnlich starken Anstieg der Margin-Kredite gab es in USA von Oktober 1999 bis März 2000, als das Volumen von 182,2 Mrd. auf 278,5 Milliarden emporschnellte. Das waren von unten gerechnet knapp 53 %. Bis September 2002 sank das Margin Volumen dann auf 130 Mrd. - also auf weniger als die Hälfte.

Solche Kredit-Speku-Schieflagen lösen sich - wie von 2000 bis 2002 - typischerweise durch massive Abverkäufe auf, bei denen reihenweise SL purzeln.

A.L.

T. Crescenzi/Street.com

Margin Debt Spikes

05/23/2007 7:00 AM

According to the New York Stock Exchange, margin debt stood at a record $319.99 billion at the end of April, an increase of about $24 billion from the previous month. That marked a continuation of a surge that began in August; since then, margin debt has increased $94 billion, a 67% annualized gain.

These latest figures and the sharp upward trajectory clearly suggest that leveraged buying has played a larger role in recent stock-market performance, although real-money buying has also been plentiful on the institutional side. The upward surge also signals that current interest rate levels are no barrier to speculative fervor.

Margin debt last soared during the final run of the financial bubble at the end of 1999 and early 2000, rising from $182.2 billion in October 1999 to $278.5 billion at the end of March 2000. Tumbling share prices pushed leveraged investors out of the market, and margin debt declined steadily before reaching a low of $130 billion in September 2002. The old peak was not breached again until this past January.

These numbers are startling, but they must be put in context with growth in the size of the economy, household net worth and corporate assets. For example, household net worth has increased $12.6 trillion since margin debt last peaked in March 2000. In addition, the economy has grown about $4 trillion in size since then.

Of course, given the proliferation of derivatives products, deciphering just how much leverage there is in the financial markets extends well beyond margin debt. It is notable, for example, that the total amount of derivatives stood at nearly $400 trillion (that's with a "t") at the end of June 2006.

Die Puts, die ich letzten Freitag und heute gekauft habe, haben eine - sehr lange! - Laufzeit bis Dezember 2009 (Basispreis 1500 im SP-500). Mein Ziel ist, sie bis spätestens Herbst zu halten, wobei ich bereits erste Gewinne mitnehmen würde, wenn die Indizes 5 bis 10 % korrigiert haben. Wann ich komplett cover, mache ich von der Charttechnik abhängig.

Sollten die Indizes bis Herbst seitwärts laufen, beträgt der Zeitwertverlust der Position ca. 4 von 30 Monaten, also rund 13 % (evtl. etwas mehr, falls auch noch der Vola-Index VIX sinkt, der zurzeit mit 12,6 aber schon recht tief notiert). Dieser Zeitwertverlust fällt aber ohnehin nur auf die investierten 25 % an, so dass bei Seitwärtsbewegung der Gesamtverlust bis Herst 13 % von diesen 25 % beträgt, also rund 3,25 % meines Depotwerts. Der Maximalverlust bis Dez. 2009 liegt bei 25 %.

Unter diesen Prämissen kann ich auf SL getrost verzichten. Die Position und ihre Größe beinhalten bereits das RM. Dabei ist zu beachten, dass das "Underlying" dieser 25 % in Puts das 15-fache des aktuellen-Putwerts beträgt, so dass ich rechnerisch mit 300 % des Depotwerts short bin (was wegen des Deltas effektiv 150 % ist - sofern die Puts nicht stark in Geld laufen, da sie dann sukzessive an 300 % rankämen).

Trotzdem fielen Dank für Deine Mühe und Deine immer wieder lesenwerten Bemerkungen.

Steigt man wirklich bei ca. 8000 ein, wuerde man auch als sehr geschundener shortie viel kohle zurueckbekommen. Denn von diesem niveau ist ein Rueckgang auf 7500 zu fast 100% wahrscheinlich, sollte DAX jetzt durchgehen. Das sind 500 Punkte Minimum! Sehr wahrscheinlich wird er auf 7300 fallen. Warum habe ich nur das Gefuehl, das selbst 7300 zu wenig sind? Ach, ja, weil wir die erst vor 8 Tagen gesehen haben :)

Ich finde aber es reicht wirklich! Der Markt sollte heute drehen!

Das Riskmanagement liegt dabei in der Größe der gewählten Position. Man sollte die Position nicht größer wählen, als man an Maximalverlust zu tolerieren bereit ist.

Sicher, du hast ein Knockout, aber du musst wesentlich weniger investieren als beim OS um die gleiche Performance zu erzielen. Und Zeitwertverlust sehe ich als sehr wichtig an...

Letztlich gewinnt man nur - egal mit welchem Produkt - wenn man auf der richtigen Seite liegt!

Und ich hoffe sehr, das das, was hier im DAX sehen, der finale Spike ist. Haengt heute sehr vom S&P ab. Wenn der auf ATH schliesst, oh oh. Wenn nicht, bedeutet es aber gleichzeitig ein 3. Mal Scheitern in Folge!

Optionen

| Boardmail an "Sitting Bull" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "tscheche" |

Wertpapier: S&P 500 |

Wünsche euch viel Glück

Optionen

| Boardmail an "Sitting Bull" |

Wertpapier: S&P 500 |

wir wollen hoch und wir gehen hoch

das ist nun mal so ,da kannst du nicht aus der reihe

tanzen

Optionen

| Boardmail an "tscheche" |

Wertpapier: S&P 500 |

Aber Moment mal. Wir rasseln gerade ins Minus beim Dow. Aber das ist ja kein Problem. Nur vorübergehend. Morgen ist wieder alles grün!

Blödsinn.

Optionen

| Boardmail an "Sitting Bull" |

Wertpapier: S&P 500 |

mein dax wird steigen auf 8000 und wenn es

mal 156 punkte runnter geht ,was ist das wenn

man 2400 punkte vorn ist

Optionen

| Boardmail an "tscheche" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "Jorgos" |

Wertpapier: S&P 500 |